|

二、个人所得税

2024年,印尼对个人所得税的计算方法进行了调整,将根据平均有效税率中的具体规定进行计算,个人缴纳的所得税也会有变化,本篇文章将详细为大家介绍印尼个人所得税的新算法。

1、印尼个人所得税简介 印尼个人所得税制度根据个人所得水平和来源征收税款,分为以下两类纳税人: (1)居民个人:指在印尼居住超过183天或有固定居所的个人。居民个人需对全球范围内的收入缴纳所得税,包括工资、奖金、股息、利息和租金等。税率随收入水平递增,高收入者适用较高税率。 (2)非居民个人:指在印尼居住不超过183天且无固定居所的个人。非居民个人仅需对印尼境内产生的收入缴税,统一税率为20%。

具体的征收范围如下: 1. 获得的工作收入。如:工资,津贴,奖金,加班费等; 2. 从企业获得的收入。比如:个体户; 3. 提供服务获得的收入。比如:非员工; 4. 获得的租金收入。个人房东,缴纳PPh 4(2); 5. 从股息获得的收入。印尼纳税居民,股息获得收入是PPh 4(2)。

作为印尼个人纳税人主体,有义务注册税卡(NPWP)、申请电子税号(E-FIN),并在每年3月31日之前进行个人年度申报(SPT Tahunan),没有按期申报的话会有相应的罚款。

2、免征税额度规定

2023年12月27日,印度尼西亚政府发布了2023年第 58号政府法规,涉及个人纳税人与工作、服务或活动有关的《所得税法》第21条所得税预扣税率(“PP 58/2023”)。该规定于2023年12月29日开始向社会推广,并于2024年1月1日起生效。PP58/2023的变化旨在为纳税人通过更详细的收入类别计算《所得税法》第21条中规定的税务折扣。

根据PP 58/2023,有关个人所得税计算税收的方法得到了简化,更加便于计算个人纳税人与工作、服务或活动有关的所得税,即只需要以下3项信息: (1)PTKP(非应税收入),根据纳税人的婚姻状况以及纳税年度开始时的受抚养人人数;(2)每月或每日总收入; (3)根据 PP 58/2023 中规定的有效税率;

根据PP 58/2023第2条,《所得税法》第 21 条所得税率分为2种,即月平均有效率(“月TER”)和平均日有效率(“日TER”)。月 TER 是对个人纳税人在一个纳税期内每月收到的总收入征收,而每日 TER 对个人纳税人每天、每周或批量收到的总收入征收。 在 PP 58/2023 中,有效关税标准根据 PP 58/2023 第 2 条第 (4) 款的规定将纳税人分为: (1)未婚人员TK(Tidak Kawin): TK/O (无抚养人/赡养人) :Rp. 54.000.000 TK/1 (1 位抚养人/赡养人) :Rp. 58.500.000 TK/2 (2 位抚养人/赡养人) :Rp. 63.000.000 TK/3 (3 位抚养人/赡养人) :Rp. 67.500.000

(2)已婚人员K (Kawin): K/O (无抚养人/赡养人) :Rp. 58.500.000 K/1 (1抚养人/赡养人) :Rp. 63.000.000 K/2 (2 位抚养人/赡养人) :Rp. 67.500.000 K/3 (3位抚养人/赡养人) :Rp. 72.000.000

(3)已婚夫妻共同收入合并计算Kawin + Istri (K/I): KI/0(无抚养人/赡养人):Rp112.500.000 KI/1 (1抚养人/赡养人) :Rp117.000.000 KI/2 (2 位抚养人/赡养人) :Rp121.500.000 KI/3 (3位抚养人/赡养人) :Rp126.000.000

3、新规计算方法 根据印尼相关规定,从2024年1月开始印尼个人所得税将采用新算法,将根据不同类别的平均有效税率(TER)中的月度有效税率说明计算个人所得税。与旧规对比,新规主要变动如下: a.个人所得税从按年缴纳转为按月缴纳,缴纳频率变高,税率变低,对于上班不满一年的纳税人,需要多缴税; b.新规12月纳税额单独计算,用年度应交税额减去前11个月的已缴税额。对于上整年班的人,实际年总缴税额无变化。

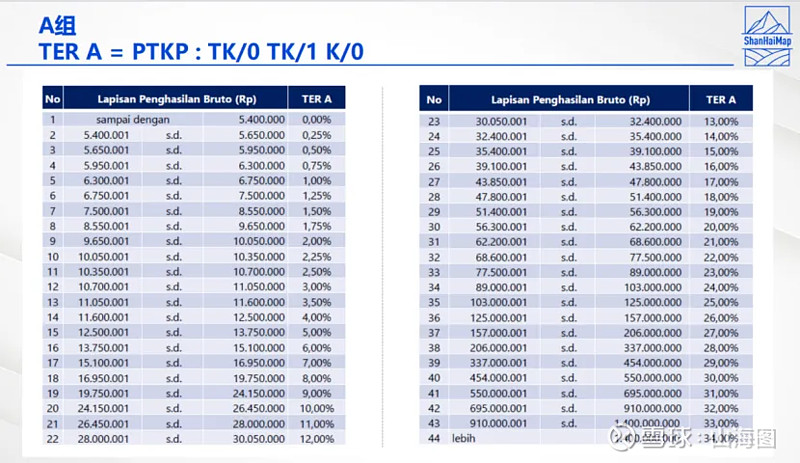

平均有效税率主要分为TER A、TER B、TER C 三种类别,每个类别的具体计算情况主要如下: (1)TER A : 根据A类别的平均有效税率(TER),月度详细税率如下,其中TK/0(参考上述分类)情况的PTKP(免征税额度)为54亿印尼盾,而TK/1 & K/0情况的PTKP为58.5亿印尼盾,详细如下图:

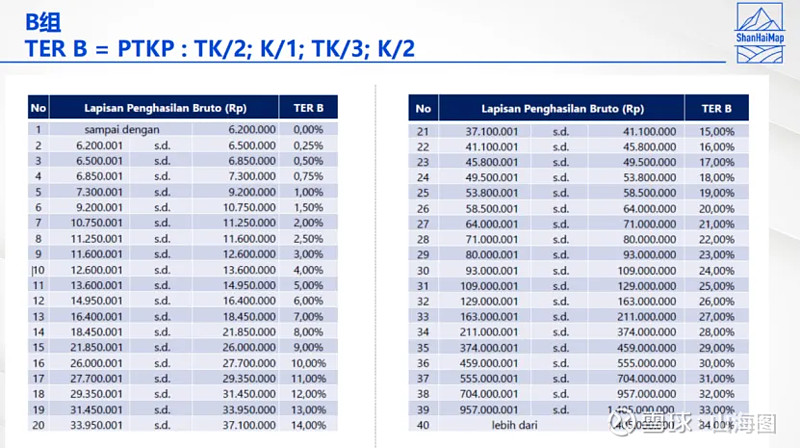

(2)TER B : 根据B类别的平均有效税率(TER),月度详细税率如下,其中PTKP TK/2 & K/1为63亿印尼盾,而PTKP TK/3 & K/2为67.5亿印尼盾。

(3)TER C : 根据C类别的平均有效税率(TER),月度详细税率如下,其中PTKP K/3为70亿印尼盾:

判别自己到底适用于哪种平均税率种类的主要依据,是我们前面提到的免征税额度PTKP中的涉及到的几种情况,未超过对应的PTKP范围则不用征税,超过则按照工资总数对应的区间税率进行缴纳。

计算举例: ABC在印尼某公司上班,目前单身,没有赡养人,基本工资为14.500.000,每月还有奖金3.500.000、津贴500.000和保险620.000,ABC需要缴纳多少个人所得税? 根据ABC的个人状态,可知他属于TK/0类别,适用于TER A,计算可得ABC每月收入为19.120.000(基本工资+奖金+津贴+保险),符合TER A表格中NO.18的类型,税率为8%,可得ABC每月应缴纳个税1.529.600

4、分红 印尼公司的利润分红,需要缴纳所得税,税率是20%。 中国内地公司的分红,如果是股东是个人,就缴纳20%的所得税;如果股东是公司,就缴纳25%的所得税。 不过,中国和印尼签署了税收协定,可以在符合某些实质和行政条件的情况下将税率降至10%。也就是,如果印尼公司的股东来自于中国内地,那么利润分红的税率可以减半。 其实在全球主要国家,公司分红普遍是免所得税的。因为公司分红来自于公司利润,公司利润已经缴纳了企业所得税,那么分红再缴纳所得税,那不就是重复征税了吗? 印尼和中国内地的这种分红税,都是比较有特色的。 |  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策