|

|

顶着全国首例债券虚假陈述集体诉讼案“光环”,五洋债案杭州中院一审判决书在2020年最后一天到来。引起关注的是本案中负责五洋债券发行的中介机构都被判对债券发行人五洋建设(下称“五洋建设”、“公司”)因债券虚假陈述产生的债务本息承担连带赔偿责任。其中,承销商、审计机构承担100%计7.4亿连带赔偿责任,资信评级公司承担10%计7400万元连带赔偿责任、律师事务所承担5%计3700万元连带赔偿责任。

本案事由源于五洋建设因不符合“最近三年平均可分配利润足以支付公司债券一年的利息”发债条件(五洋建设平均可分配利润9359万元,债券一年利息10352万元),通过将所承建工程项目应收账款和应付账款“对抵”方式,同时虚减应收账款和应付账款,导致少计提坏账准备、多计利润,2012、2013、2014年度虚增净利润分别不少于3052万元、6492万元、1.55亿,在2015年7月骗取了证监会发债许可,并于2015年8月和9月分两期发行公募债共计13.6亿元。

根据判决书,承销商、审计机构、资信评级公司、律师事务所(以下统称“中介机构”)主要抗辩理由是五洋建设造假手段“通过将所承建工程项目应收账款和应付账款‘对抵’方式”系会计专业判断问题,超出其业务领域范畴,其已尽到相应注意义务,因此对债券虚假陈述不存在过错。该抗辩理由最终没有被一审法院采纳,法院未采纳理由详见判决书第24-27页,本文不展开讨论。

31页判决书读下来,笔者印象最深一句话是29页“让装睡的看门人不敢装睡,是司法审判对证券市场虚假陈述行为的基本态度“。实际上,在笔者研究的众多财务造假案例中,写在证监会处罚决定书中的违法事项,往往是冰山一角,翻开被罚公司财务报告,可找到相当多“危险信号”,甚至有时会觉得证监会忍无可忍才最后出手。在该类案件中,被罚公司中介机构当了太久“装睡的看门人”。

五洋建设造假手段是通过违反会计准则将应收、应付账款相抵,应收、应付账款都是资产负债表科目,并不会影响到利润表,那为何要以相抵的方式来虚减应收、应付账款?原因在于,五洋建设应收账款坏账率太高,影响了利润表,因此要找个方法减少计提坏账准备但同时不减少收入。五洋建设采取此方式虚增利润,尤其2014年虚增的1.55亿净利润已占到当年真实净利润80%,说明公司已无法正常赚取更多利润,利润增长陷入瓶颈。下面笔者将试着分析五洋建设2012-2014年经审计年报(大信审字2015第4-00220号)中出现了哪些公司利润增长陷入瓶颈的“可疑信号”。

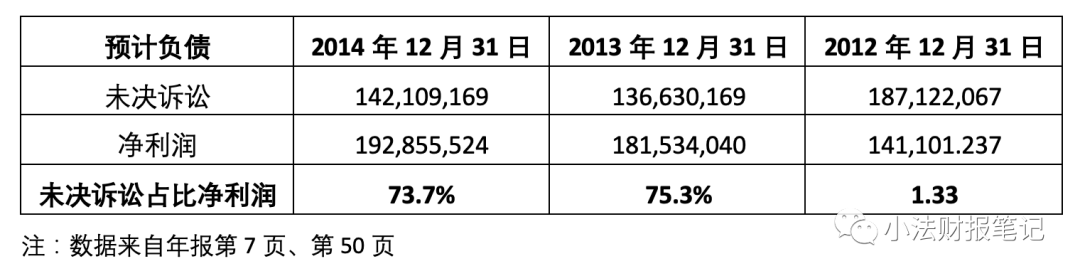

可疑信号一: 预计负债未决诉讼金额占比过大

依据相关会计准则,很可能败诉案的涉诉债务才体现在财报预计负债项(“很可能败诉”的程度由企业自行判断,较常见是败诉率大于50%)。可理解为,预计负债通常都是外部律师实在没办法为“甲方爸爸”出具败诉率低于50%意见的诉讼案件中潜在负债。即使如此,五洋建设的未决诉讼占比净利润仍相当高,比如2012年,如果案件最终输了,公司全年净利润拿去付胜诉原告都不够。

可疑信号二:2014年长期借款有息利率飙升

五洋建设主营业务建筑工程,属重资产高负债率公司,有息借款利率的高低对公司经营至关重要。2014年公司长期借款较上一年增长247%,同时借款利率飙升至17%,背后公司经营到底发生什么状况影响了公司贷款资信,值得分析。

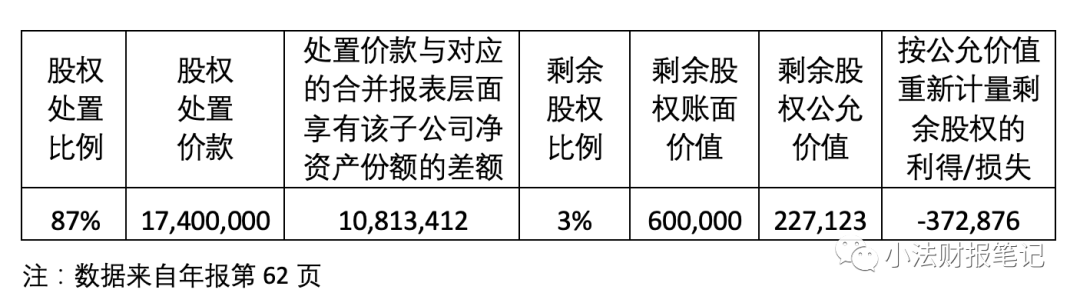

可疑信号三:长期股权投资的处置可疑

五洋建设2013年11月18日转让子公司五洋建设假日酒店87%股权

从剩余3%股权公允价值仅占账面价值38%(227,123/600,000)来算,五洋建设处置的87%股权公允价值只有658万,而实际转让价格高达1740万,是公允价值2.6倍,背后原因值得探究。

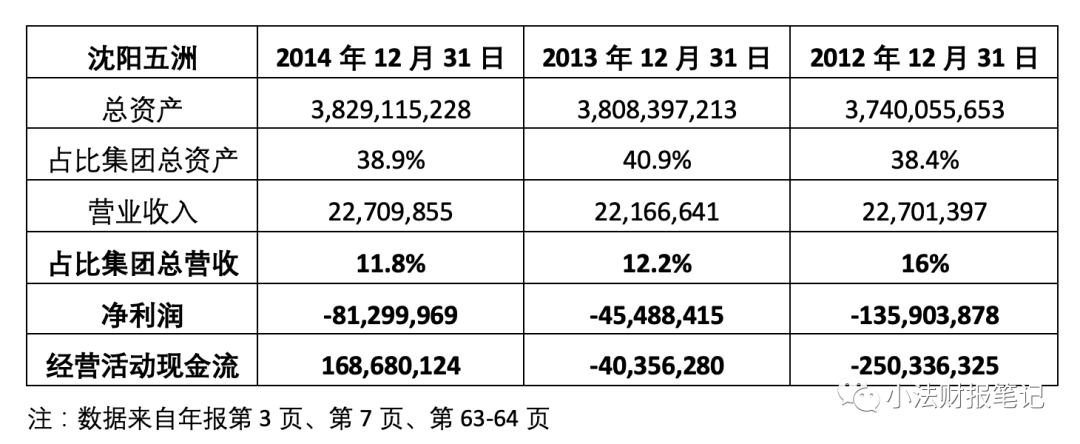

可疑信号四:重要子公司经营有较大亏损

沈阳五洲是五洋建设持股99%重要子公司,总资产占比集团总资产超过38%,但只贡献集团最多16%营业收入,不仅没有贡献净利润,反而拖了集团总净利润后腿。另外,经营净现金流前两年为负,也拖了后腿;第三年与净利润反向为正数,也需进一步分析原因。

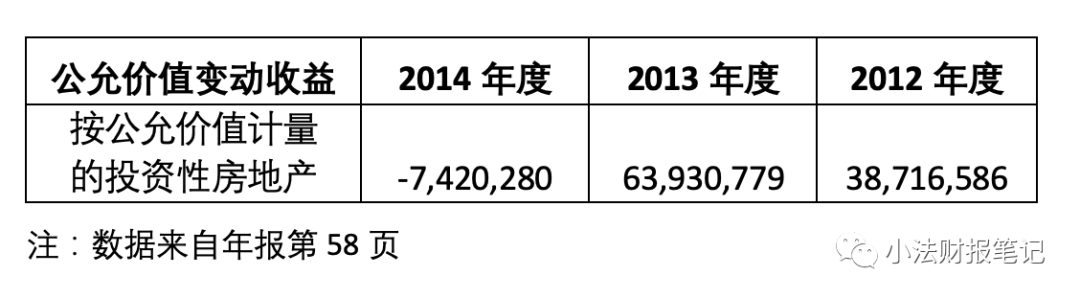

可疑信号五:投资性房地产公允价值波动大

投资性房地产重大事项,在证监会对承销商行政处罚决定书和法院判决书中均有较大篇幅提及,投资性房地产在五洋建设总资产占比超过30%,从上述数据看,公允价值波动性极大,理应在中介机构尽职调查中予以特别关注。

结语

上述仅是年报读阅后直接可看到的可疑信号,若结合尽职调查中重大合同、产权权属文件、贷款合同、三会资料、股权历史变动等文件,并分析重要财务指标如存货周转率、应收应付款周转率、净资产收益率、利润率、自由现金流等,相信可发现更多的可疑信号。这些可疑信号中介机构在五洋债项目尽职调查中关注了多少,留待中介机构内控自查了。

本文仅作讨论,不构成律师法律意见,转载请得到作者事先同意。若想进一步讨论本文,可联系胡星律师LawyerXingHu

作者胡星律师是上海汇业律师事务所执业律师,合伙人。胡律师有超过十二年法律服务经验,专业领域为资本市场与证券、跨境投资。她在外商投资与并购、美股上市披露与SEC监管问询、外资股东争议解决、投后公司治理与合规等方面有丰富的法律服务经验。在复杂的非诉讼交易及争议解决中,她基于长期与欧美投资人和律师打交道对跨国文化的理解,运用财务分析知识,结合外企及创投民企工作经历,与客户跨国总部/法律/财务/运营部门高效沟通,为客户提供优质务实的法律解决方案。胡律师是美国西北大学法学硕士,中南财经政法大学法学学士,ACCA(特许公认会计师公会)准会员,工作语言中文、英文。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策