|

|

2019年11月20日,上海龙韵传媒集团股份有限公司(下称“龙韵传媒”、“上市公司”,A股证券代码 603729)收到上海证监局警示函,上市公司及其实际控制人被采取出具警示函的行政监管措施。上市公司并于2020年7月14日收到上交所通报批评的纪律处分,记入诚信档案。

违法违规事项

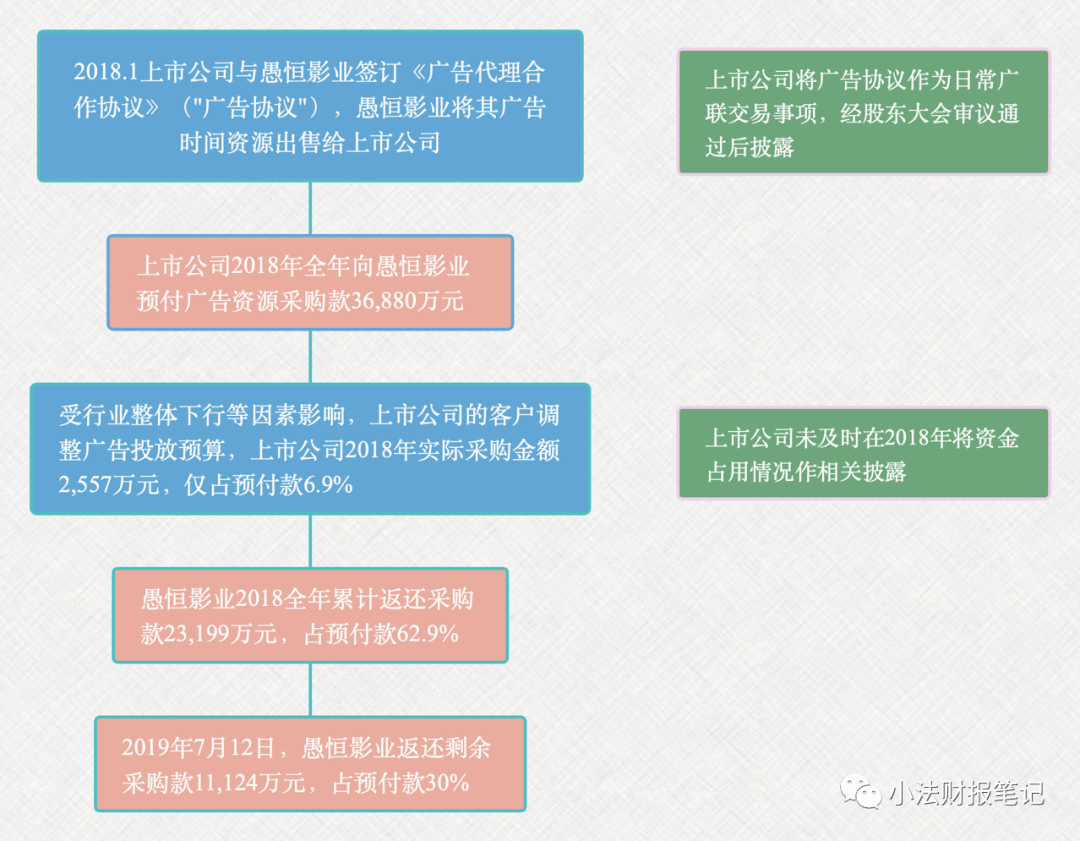

龙韵传媒控股股东暨实际控制人段佩璋实际控制的公司“愚恒影业”,在2018年占用上市公司资金累计36,880万元,占最近一期经审计净资产37%。

资金占用事件

龙韵传媒违法违规事由是“上市公司在实际发生交易额未达预期的情况下,未及时敦促关联方归还相关预付款,导致形成关联方资金占用,并未及时予以如实披露”。

小法猜测,龙韵传媒在上交所和证监会的问询中,很可能申辩理由是,该份广告协议是上市公司与关联方之间的日常关联交易,系出于日常经营需要,因上市公司的客户后期有可能增加预算追加广告投放,所以上市公司未及时催款,因此不涉及关联方资金占用,而无需作相关披露。

但把广告协议的交易安排再仔细从法律角度分析一下,就会发现类似说辞“站不住脚”。

理由一:广告协议下交易金额巨大

龙韵传媒2017年报第6页显示截至2017年末的主要财务指标:上市公司净资产11.5亿、营收12亿、扣非净利润0.36亿、经营现金流负1000多万。在此等财务指标情况下,上市公司2018年1月签订如此金额巨大的协议采购广告资源,底气何在呢?

综合衡量一家企业占用上下游资金的能力,可以用[(应付票据+应付账款+预收账款)-(应收票据+应收账款+预付账款)]/营业收入的公式*。该指标比值越大,企业对上下游话语权越强(也可能是企业严重失信,拖欠付款,但本案中不适用)。通过龙韵传媒2018年报披露的财务数字,粗略计算为:

[(应付票据2028万+应付账款3202 万+预收账款473万)-(应收票据1061万+应收账款3.7亿+预付账款1.1亿)]/营业收入12亿=-0.36。

一家上市公司,对上下游的话语权,竟如此之弱?

理由二:预付款支付比例过高

公开资料无法查询到上市公司支付给愚恒影业的预付款对合同总金额的占比,但从预付款金额36,880万元推测,占比肯定不低,有悖通常合同安排。

除非愚恒影业手上的广告资源有稀缺性(小法顺便把愚恒影业代表作品钟馗捉妖记、推手在豆瓣电影上搜索了一下,点评人数不足1万,分数低至3-4分),而且此稀缺性能为上市公司带来足够大利润,否则,上市公司作为采购端甲方,而且是大金额采购,将预付款比例压低至10-20%才算合理。

理由三:预付款的支付、返还时间点令人质疑

2018年全年,上市公司向愚恒影业累计支付36,880万元预付款,又因实际业务未发生收到返还款23,199万元(占预付款62.9%)。公开资料未披露预付款支付、返还的时间点,可能是:

1) 在2018全年中分多笔金额不等的款项,进行支付、返还、再支付、再返还;或者

2) 年初全部支付、年末再返还62.9%。

但无论是哪种情况,从合同法律风险控制角度来讲,都不是常规的操作。

先说第一种,为何明摆着合同抵销权不用?(假设合同下有抵销权条款;即使没有,上市公司再次付款前,也该谈个抵销权条款放补充协议里吧?)

再说后一种,也是不符合常规的合同风控操作。36,880万元预付款是累计支付给愚恒影业的,而不是一次性支付,在后几笔款支付之前,上市公司早该已察觉自己的客户当年广告投放预算削减,进而其向愚恒影业的实际采购额也将大幅下降,合同很可能需要变更,那为何上市公司还要“执着”按照原合同条款继续支付后几笔预付款?

小结

从公开资料来推测的广告协议合同安排和实际履行,都不像是律师审核过的,如果没有律师审核,上市公司的重大合同风险内控制度存在重大缺陷;如果律师审核过了,那律师提示的重大合同履约风险,公司董事和管理层当时又是如何本着忠慎义务作出商业判断的呢?

*公式来自公众号“马靖昊说会计”文章

本文用于学术讨论但不构成律师法律意见,您可添加作者微信作进一步交流。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策