现代转让定价方法包括交易净利润法和利润分割法,在营业利润层面进行比较,因而避免了传统方法的固有缺点(请参见上一篇:传统是用来抛弃的-可口可乐转让定价方法)。但是以我们的经验,从A地到B地如果有好多条路可走,往往哪一条路都不好走。好走的话,一条就够了,谁修那么多路出来?

一、交易净利润法(“TNMM”)

TNMM以可比非关联交易的利润指标确定关联交易的利润。利润指标包括息税前利润率、完全成本加成率、资产收益率、贝里比率等。TNMM受交易差异影响较小,因为TNMM用到的利润指标以营业利润而不是毛利做分子。与毛利相比,营业利润受到因受控交易和非受控交易间功能或者会计处理的方式不同而产生的影响较小。有鉴于此,在交易净利润法中,可比企业的非受控交易只需与受测关联交易大致相似,对于受控交易和非受控交易之间不显著的产品差异和功能差异亦可接受。由于这个原因,TNMM应用较为广泛。

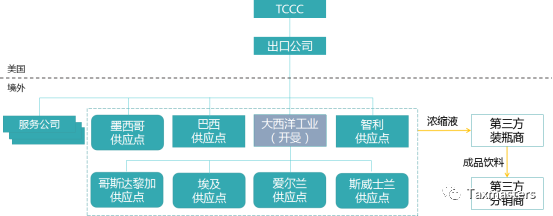

TNMM在美国税法下叫做可比利润法(CPM)。可口可乐一案中,IRS以供应点为测试对象,以第三方装瓶商为可比公司,使用CPM并以资产回报率(ROA)为利润指标确定受控交易独立交易价格(请参考:可口可乐有点冤)。对此可口可乐一方提出反对,并列出一大堆数据试图说明装瓶商和供应链之间不存在可比性,因为供应点功能资产风险复杂得多,利润水平应当远高于装瓶商。

法官阿老师认为功能上的差异可以接受,而且对可口可乐一方有利。阿老师说:

从合同条款上看,我认为第三方装瓶商的合同条款更优惠,因为他们和可口可乐公司之间的合同期限为10年,虽然理论上来说,可口可乐一方可以随时终止合同,但是双者两者之间存在一个依赖关系,他们的合同关系总是能够延续,而且他们有很强的地区排他性。与之相比供应点就没有这么多幸运,他们的合同随时可以被终止。装瓶商和可口可乐公司之间的合同中约定,他可以从可口可乐公司指定的任何供应点去购买浓缩液,这就是说供应点都没有壁垒,他们经常会面临产能过剩的问题,也就是说供应点的可替代性极强,他们与TCCC之间的谈判的地位也更弱。总体说来第三方装瓶商的条件会更好,它的利润按理说应当会更高。

再说资产方面,供应点和装瓶商之间,处于同一市场,他们应用到的资源几乎相同,比较而言装瓶商往往规模更大,雇员更多,活动更复杂,但是总体上来说,他们的资产水平比较接近。

至于风险方面,因为他们使用相同的资源来执行相同的功能,处于相同的市场,他们的利润都取决于可乐饮料的销售状况,因为他们的资本无法转向到生产其他产品,因此他们面临着同样的风险,包括饮料市场的风险以及产品本身的风险。

此前法官阿老师在批驳CUT方法时,曾经提到的供应点和可比公司麦当劳和多米诺比萨功能上的差异。这个差异是否大到CPM同样不适用的程度,阿老师没有明说。从上文来推断,阿老师的潜台词是:我说不影响就不影响,即使影响也是你们占便宜,不要得了便宜还卖乖。

二、交易利润分割法(“PSM”)

PSM根据企业与其关联方对关联交易合并利润的贡献计算各自应当分配的利润额。通俗地说就是两个关联企业之间论功行赏。且慢,独立交易原则的核心是横向比较,参考无关联企业之间交易的价格来定价,亲兄弟明算账,先小人后君子。基于纵向分析论功行赏这种说法,跟独立交易原则有些违和吧?《转让定价指南》中承认了这一点,其中第2.6段说:

独立交易原则的运用,通常建立在比较某些关联交易和独立企业间可比交易的价格、利润率或利润的基础上。而交易利润分割法的应用,建立在确定独立企业先对一项或多项交易中,预期取得利润的分割的基础上。

利润分割法一般适用于企业及其关联方均对利润创造具有独特贡献、业务高度整合、且难以单独评估各方交易结果的关联交易。翻译成大白话就是,实在找不到可比交易了,或者别的方法都不靠谱的情况下,那就论功行赏吧。

可口可乐公司和IRS对簿公堂不止一次了。上一次双方就1987~1995年之间的转让定价争持不下,于1996年达成了结案协议,同意按利润分割法确定受控交易的价格。具体的做法是,供应点先将浓缩液销售额的10%确定为执行制造功能的常规利润,从销售浓缩液取得的利润中减掉该项常规利润后,将剩余的利润与TCCC对半分,这种方法简称为10-50-50方法。2015年IRS发起的针对2007~2009年度的转让定价调查中否认了这种方法的合理性,理由是供应点并不拥有独特无形资产,不能看作对利润创造具有独特贡献,因此不能使用PSM(请参考:可口可乐望梅止渴)。

说到这里我就要问了,这种方法参照了非关联公司或者交易的利润水平了吗?对半分的依据是什么?这样做还符合独立交易原则吗?OECD认为PSM仍然是独立交易原则下的一种转让定价方法,但是很多人不这么看。PSM已经探索到独立交易原则的边界了。

三、其它方法

美国税务规章第482节下规定,如果能提供最可靠的独立交易结果,也可以采用其它未指明方法。所谓其它方法就是各种拍脑袋。你尽管拍,OECD根本不认。美国IRS和美国税务法院有时认有时不认。

可口可乐一方的证人Reams先生是德勤负责客户和市场的合伙人。他提出了一种资产管理模型。他说,TCCC相当于总部,与供应点加服务公司(合称“现场”)之间是一种委托管理资产的关系,这就和对冲基金有些类似。对冲基金的资产管理人会向资金方收两种费,一种是所管理资产的2%, 另一种是利润的20%。TCCC向供应点收取特许权使用费可以参考这个来定价。按这种方法测算,TCCC特许权使用费应当按供应点浓缩液销售额的9.3%来计算。

法官阿老师说,对冲基金那是纯提供服务,不涉及无形资产。TCCC这是许可无形资产。拿这两个类比,你这脑洞太大了吧?

美国允许“其它方法”存在的原因是,美国税法第482节是结果导向,白猫黑猫抓住老鼠都是好猫,只要结果达到符合独立交易原则的效果,不管采取什么方法都允许。因此,美国除了允许使用基于比较的五种方法外,还允许偶尔使用“公式分配法”。公式分配法说起来不陌生。我国税法下总分支机构之间所得额的分配,采用收入、资产和员工人数三因素计算,就是一种公式分配法。美国在国内关联企业交易中采用公式分配法来定价,对于跨国交易有时候也允许使用公式分配法。公式分配法的好处就是纳税人自主权较小。本来嘛,转让定价就是两国之间的税款分配问题,给纳税人那么多自主权做什么?是想让它避税呢还是想看它受夹板气?

OECD的转让定价规则源自于美国规则,同样拥护独立交易原则,但是为了便于理解应运在演进过程中逐渐僵化成了方法导向,认为你没有经过比较怎么知道能达到独立交易原则的效果?因而坚决反对公式分配法。OECD在《转让定价指南》中用大量篇幅历数公式根本法的各种弊端,比如说各国用的会计准则不一样,数据是否可以比较等等,并把公式分配法踢出独立交易原则的队伍。愚以为,哪种方法都有缺陷,但公式分配法似乎缺陷更小。公式分配法使用中的分歧大多数都是会计师之间的分歧,而独立交易原则下应用中难解的分歧都是经济学家之间的分歧。看看现在国际会计准则几乎一统天下了,明显前者更容易弥合;而经济学家之间的争议,恐怕到了天荒地老都不会消除。经济学家的争议很多情况下是靠枪杆子来解决的。

四、一叶知秋

可口可乐一案中,双方争议的焦点是转让定价方法。IRS一方认为供应点不拥有重大价值的无形资产,因而不能适用利润分割法,只能用交易净利润法确定供应点的利润水平。可口可乐一方则认为供应点拥有重大价值的无形资产,利润分割法没有错,而且IRS选用的可比公司与供应点之间功能相差太大,交易净利润法的适用有问题。谁是谁非,这不是非黑即白的事情。要不然为什么1996年那次双方相持不下最后达成和解(请参考:你喝的不是可乐,是税务筹划),而2020年这次法院一边倒地判定IRS获胜?

回顾历史,上世纪的转让定价诉讼多见纳税人获胜,近几年来则风向逐渐倒转。可口可乐案件是IRS近40年来最大的胜利。个中原因,往小了说是跨国公司避税走得过头了搞得天怒人怨,往大了说是跨国公司迅速崛起引起恐慌。如今个别科技公司不仅富可敌国,而且还能联手封杀大国总统,这怎么不能引起警惕?美国税务法院的出发点从主要防范政府滥用权力转向主要防范跨国公司过度膨胀,这是今后几十年间的大趋势。与之相比白宫里你方唱罢我登场只是小波澜而已。可口可乐一案意义深远,跨国公司不可等闲视之。

关于作者:Patrick Zhao,国际税务咨询师。从业近30年,专长国际税务咨询,著有《“走出去”企业税务指南》。

相关文章链接: 美国国税局在与可口可乐30亿美元的转让定价案中胜诉 你喝的不是可乐,是税务筹划 可口可乐有点冤 可口可乐望梅止渴 没有比较就没有伤害-可口可乐案中的可比性分析 传统是用来抛弃的-可口可乐转让定价方法 现代方法之争 -可口可乐一叶知秋 可口可乐案中的功能和风险纠缠 独立交易原则的第三维度和可口可乐案中的价值链分析

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策