一、躺在配方上赚钱

要说世界上最贵的一张纸,可能就是藏在美国佐治亚州亚特兰大可口可乐公司总部保险柜中的一纸配方。1886年亚特兰大的药剂师John S. Pemberton在其工厂里配制出了大补神水可口可乐,当地人民喝了欲罢不能(早期配方中含有可卡因和可乐果成分,后来去掉了可卡因,但是顾客忠诚依然如故)。这么好的生意,一定不能逃过资本的慧眼。当地同行Asa Griggs Candler以2300美元的价格收购了过来。Candler于1892年成立了可口可乐公司,并于1893年注册了可口可乐商标。可口可乐公司在Candler的带领下,不到10年时间席卷全美国。此后,1919年,Candler在原先的买价后面加了四个零还觉得不够,最后以2500万美元的高价将公司转让给以Woodruff家族为首的一众投资者。Rober Winship Woodruff担任总裁期间,适逢二战,可口可乐成为军需物资,并随着美国大兵推向了全世界。如今销往200多个国家,成为全球最有影响力的品牌,没有之一。

如果能够躺在一纸配方上赚钱,谁还想起早贪黑做饮料?早在1899年,可口可乐就创造了名为“可口可乐体系”的加盟模式,许可第三方装瓶商制造饮料并分销可口可乐饮料。这一体系下,可口可乐公司自己只保留生产浓缩液的工厂,这些生产工厂称做“供应点”。供应点向第三方装瓶厂供应浓缩液,供其生产可乐饮料通过零售商向消费者销售。这种模式保证了可口可乐公司一方面牢牢掌握秘密配方,另一方面将自己从搬砖的工作中解放出来。

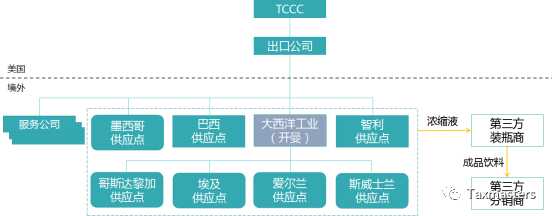

二战期间可口可乐公司在海外跑马圈地,推进速度和巴顿将军不相上下,谈加盟商的速度跟不上扩张的速度。于是可口可乐公司自己在欧洲和亚洲建立了大量的装瓶工厂。战后走向正规化,可口可乐公司将大量的装瓶工厂卖给了第三方,并将“供应点”等资产归入当地的子公司。后来可口可乐公司(The Coca-Cola Co., 简称“TCCC”)在美国境内成立了合资子公司可口可乐出口公司(简称“出口公司”),这些境外供应点子公司就划到了出口公司的下面。到了1975年,出口公司在27个国家持有子公司或者分支机构。这时候可口可乐公司的特点是全球遍地开花,供应点子公司营销、销售和装瓶商功能高度整合。到了1988年,可口可乐在几乎每个西欧国家都有一家高度整合的供应点。其架构是这样的:

二、人往高处走,钱往低处流

凡是自然生长的跨国公司都会形成这样的架构,就是各国自成一体,当地子公司从采购到生产力到销售功能齐全,各国子公司各赚各的钱。这样做了一段时间,可口可乐总部就发现了一个问题,就是各国税率不一样,有时候相差还很大。比如说,法国税率56.8%(这是1995年税率,现已降至32%),英国25%(这是1995年的税率,目前税率为19%),爱尔兰只有12.5%。同样是赚100元钱,在法国交完税只能拿回来43元,在英国拿回来75元,在爱尔兰拿回来87.5元。这时候专业人士就开始动脑筋了,能不能把法国的利润拿到爱尔兰去缴税,从而把回报率增加一倍?

不怕做不到,只怕想不到。想到爱尔兰去交税,只要把运营搬到爱尔兰就可以了。“可口可乐体系”下,装瓶商都是第三方不需要搬,只需要搬供应点(原供应点中部分营销和销售人员要留下,这个后面介绍),这就很容易。结果,法国的供应点关掉了,英国的供应点关掉了,所有欧洲的供应点都关掉了,只留下了爱尔兰一根独苗。欧洲之外也如法炮制,最终全球只留下了七家供应点。除了爱尔兰之外,其余六家之中有四家位于美洲,分别是巴西、智利、哥斯达黎加和墨西哥;另外两家位于非洲,分别是埃及和斯威士兰。从这个分布上就可以看出,爱尔兰供应点的覆盖范围已经远远超出了欧洲,事实上爱尔兰生产的浓缩液供应了欧洲、亚洲和澳洲近90个国家,每年取得收入68.9亿美元(2007-2009年平均值)。

美洲是美洲人的美洲,或者说美洲是美国的后院,美国政府盯得紧,因此美国公司一般不敢将美洲的利润向其他地区转移,要转也得转回美国。这就是为什么美洲会有多达四家供应点。墨西哥这家供应点干脆就设置成位于美国亚特兰大的出口公司下的分支机构,所得直接汇总到美国申报。

美洲之外就是另一种情形了。除了撒欢儿向爱尔兰转移利润之外,非洲的利润也归集到两家供应点之中。这两家之中,埃及这一家不难理解,毕竟埃及是非洲大国,有个大市场在那里。那么另外一家设在斯威士兰,而且其收入远超过埃及,是出于什么考虑?

斯威士兰是一个120万人口的非洲内陆小国,位于南非和莫桑比克之间,如今仍然保留传统的君主制,有一个富得流油的国王和一群极端贫困的人民,爱滋病感染率高居全球榜首,平均寿命排在全球末位。国家领导人的画风是这样的:

可口可乐在斯威士兰的子公司Conco是非洲最大的供应点,为斯威士兰贡献了40%的GDP。可口可乐选个小池子在里面做大鱼,还不是要风得风要雨得雨?这跟国内的大公司到某个贫困县去谈招商引资政策是一个道理。

美洲的利润归美洲,非洲的利润归非洲;其余的利润都归爱尔兰,享受12.5%的税率(同时还能享受其它税收优惠,实际税负率更低)。你喝的可乐,为爱尔兰贡献了利润,也成就了可口可乐公司的税务筹划。经过税务筹划,可口可乐的架构变复杂了,成了这样:

三、应对境外税局

这么一来,好多饮料市场国家财源就断了,当地税局就没有办法了?这要区分情况。比如说,在当地根本就没有经营,按照现在的国际税收协定中体现的规则,在当地不需要交税。这样当地一点办法都没有。但是,在当地有市场就不可能做到完全没有运营,只要有运营,当地税务局就会要讨个说法。虽然装瓶业务交给第三方了,供应点集中到七个国家了,但是毕竟在全球200个国家卖饮料,在市场所在国总要做营销和销售吧?供应点搬走后的留守人员总得有个地方落脚吧?于是可口可乐在境外成立了60家服务公司来容纳这些营销和装瓶商管理人员,个别服务公司还要容纳研发人员。目前可口可乐公司在比利时、巴西、中国、日本四地设置了地区研发中心,这些研发中心也设置在服务公司之中。这60家服务公司也要给当地税务局一个说法。

当地服务公司必然发生跨境关联交易,当地税务局就有了一个抓手。比如说,在法国有一家服务公司,这个服务公司与当地的第三方机构合作在当地进行广告和营销活动,并负责联络当地装瓶商。服务公司会发生支出,为了覆盖这些支出,就要向美国总部收服务费,这就产生了关联交易。法国税务局会说了,按照美国和法国的税收协定,关联交易要符合独立交易原则,亲兄弟明算账,该收多少收多少,少收钱可不行。

那么收多少钱合适呢?按照经济合作与发展组织(OECD)的转让定价指南,关联交易定价要与功能资产风险相匹配,这下就有筹划空间了。只要把服务公司的功能资产风险降到最低,就能合理合法地将服务公司的利润降到最低。可口可乐法国服务公司会说,我只负责装瓶商联络,不是管理,装瓶商管理集中到美国亚特兰大的总部进行,我在当地的联络都是常规活动。营销活动也是集中到美国亚特兰大,亚特兰大总部制定了品牌识别、产品视觉识别、质量保证、业务目标和营销策略方面的详细指引,境外各地的营销团队只能在限定的范围内根据当地文化、宗教、语言和饮食习惯做出适应性调整;法国当地虽然有营销,同样只是常规活动。既然都是常规活动,应当取得常规利润,就用成本加成方法就可以了,这种方法下在法国缴税很有限。很长时期内市场所在国税局有苦难言,可口可乐总是顺利过关,直到近几年OECD推出税基侵蚀与利润转移(BEPS)行动后,事情才变得复杂了。这是后话。

四、跟IRS和解

但是美国税局(IRS)不答应了。美国税局说,你把这么多利润留在爱尔兰合理吗?你的高额利润来源于无形资产。可口可乐的配方,再加上商标、制造专利、可乐瓶的外形设计等,是世界上最贵的无形资产,这些无形资产产生于美国,目前被TCCC持有,是不是应当绝大多数利润都归TCCC?目前供应点向TCCC支付使用无形资产的特许权使用费,是不是付得太少了?

可口可乐不这么看。它主张TCCC和“供应点”都拥有无形资产,而且都是独特的无形资产,都应当分享超额利润(这个问题技术性很强,这里先跳过,后面会另起一篇详述。敬请持续关注Tax100)。1996年IRS针对1987-1995年的纳税申报表向法院起诉可口可乐公司,这场官司当年以双方和解告终。在双方达成的结案协议中,双方妥协各让一步,供应点按10-50-50的方法分割利润来计算支付给TCCC的特许权使用费,国税局答应不再追究。10-50-50的方法是说供应点的毛利先分10%给供应点,以反映其生产环节常规利润,其余利润看作双方拥有的独特无形资产带来的超额利润,由供应点和TCCC平分。

根据结案协议,可口可乐得以将大多数利润保留在供应点。这个结案协议不仅解决了1987-1995年的历史争端,而且创立了10-50-50的利润分割方法。这个方法一直沿用到2006年,IRS一直相安无事,后来意识到可能吃亏了,针对2007-2009年发起调查,这个方法已经成功运行20年了。20年间可口可乐节省了多少所得税?恐怕抵得上一个世界级品牌饮料厂的利润了。

相关阅读: 美国国税局在与可口可乐30亿美元的转让定价案中胜诉 可口可乐有点冤 可口可乐望梅止渴 没有比较就没有伤害-可口可乐案中的可比性分析 传统是用来抛弃的-可口可乐转让定价方法 现代方法之争 -可口可乐一叶知秋 可口可乐案中的功能和风险纠缠 独立交易原则的第三维度和可口可乐案中的价值链分析

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策