|

关联交易定价要符合独立交易原则,通俗的说就是亲兄弟明算账,比如说你给你哥去打工,你就要领工资,该领多少就领多少不要客气。但是到底该领多少钱呢,这个谁也说不清楚,只能看别人领多少钱,拿别人做参考。

关联企业之间转让定价也是一个道理。比如说母公司卖产品给其子公司,该收多少钱呢?同理,参考卖给路人甲的价钱,这样才符合独立交易原则。如果不符合符合独立交易原则,税务局不答应。尤其是跨境的情况下,比如说母公司在中国子公司在美国,两国的税务局都盯着,两国的海关也盯着,如果不符合符合独立交易原则麻烦就大了。

参考是一种模糊的说法,专业的说法是可比性分析,涉及到跟谁比,比什么,如何比三个问题。

一、跟谁比 “跟谁比”的核心问题是相似性。俗话说,人比人得死,货比货得扔,没有相似性的比较没有意义。比如说你和马云去比,明明差距在那里但是不痛不痒。转让定价讲究跟有相似性的交易去比较,就好比你和同事和邻居去比,就是那种没有比较就没有伤害的比较,这就有一定的激I(打)励(击)效果。

要找相似性先要划定比什么方面。如果是讨论给你哥打工的待遇,你就要找职位、学历、工龄等方面相似的人来比较。如果是讨论关联交易定价,OECD的《转让定价指南》中列出了五项“可比因素”,要找出这五个方面都相似的交易来比较:

l交易的合同条款; l交易各方执行的功能(并考虑使用的资产和承担的风险),包括这些功能如何与所属跨国企业集团广泛的价值创造相联系,交易情形及行业惯例; l交易资产或服务的特性; l交易各方及其行业市场所处的经济环境; l交易各方的经营策略。

以上五项“可比因素”就好比人的五官。要找相似之前先要认清自己,给自己画一张像。OECD的《转让定价指南》在关联交易的可比性分析中,将这一步称作“识别关联企业间的商业或财务关系,交易条件及相关经济环境,以准确界定关联交易”。说白了就是给要讨论的关联交易(“受控交易”)画一张五官俱全的像,以备下一步按图索骥去找相似的交易。

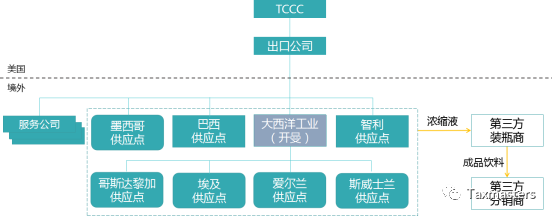

在可口可乐案中,IRS就给TCCC许可七家“供应点”制造和销售浓缩液的交易(以下简称“可口可乐受控交易”)画了一张像,将其定性为类似于委托方与常规制造功能的受托方开展的合约制造行为,并找出同为常规制造商的第三方装瓶商作为可比公司来比较。可口可乐公司一方的专家Unni博士则画出了一张完全不同的像,将可口可乐受控交易定性为“特许经营主体交易”,并找出麦当劳、多米诺比萨等特许经营商作为可比公司来比较。这两张风格迥异的画像之间相距数十亿美元的税款。

二、比什么 如果是打工待遇,你可能选择工资总额、基本工资、小时费率、股权激励方式等指标来比较。如果是关联交易定价,就要选择一种或者多种转让定价方法来比较。常见的转让定价方法有五种。篇幅所限,这里先不展开介绍,后续另起一篇文章介绍。

五种转让定价方法的选择,OECD《转让定价指南》和美国税法都没有给出优先顺序,都是要求根据具体情况选择最优方法。选择时,一方面要考虑受控交易与非受控交易的相似性,另一方面还要考虑数据的可得性。巧妇难为无米之炊,没有数据谈什么比较?

在可口可乐案中,美国税务法院的劳伯法官接受了IRS以供应点为分析对象,采用可比利润方法(CPM)来衡量供应点利润水平的做法。IRS证人牛伦博士说,可口可乐体系很复杂,供应点却很简单,它只从事常规性的制造,只把从TCCC买到的配料根据制造规范进行混合,从实质上来讲供应点只不过是合约制造商而已,这种情况下CPM就非常合适。此外,鉴于供应点制造浓缩液和装瓶商制造饮料存在很多相似性,利润水平也应当一致,因此采用第三方装瓶商做可比公司。劳伯法官先认可了CPM,又认可了用第三方装瓶商做可比公司。

三、如何比 接下来就是玩数据了。回到那个打工的例子,如果是谈工资待遇,谈之前就要先收集数据,自己算一个结果出来。这个过程中要解决上哪里取数据?特殊情况要不要排除或调整?差别多大就算大等等问题,计算独立交易价格也是这样的,也要处理这些问题。我们直接来看可口可乐的实例。

1. 可比信息的选择与剔除 IRS的证人牛伦博士从多个数据库中搜寻可口可乐装瓶商,再加上通过TCCC的授权协议以及装瓶商协会的会员名单找到的284个可口可乐装瓶商,共找出了508个潜在可比公司。以此为起点,牛伦博士剔除了主营非可口可乐产品的公司、主营酒精饮料的公司以及TCCC拥有控制权益的公司(确保可比公司是第三方装瓶商,避免混入受控交易)、没有审计报告以及数据不充分的公司,然后再从各公司的年报中阅读业务介绍进一步剔除一些不符合条件的公司。最终牛伦博士选出了18个可比公司。这些公司的总部分散在10个国家,运营则覆盖南极洲之外的各大洲。后来IRS又给牛伦博士提供了一些补充信息,牛伦博士根据这些信息又增加了6家可比公司,其中包括一家中国公司即北京可口可乐饮料有限公司、一家日本公司和4家西班牙公司。可比公司总数达到了24个。

可比公司中利润水平的地域差别很大,其中南美洲利润最高,东亚地区利润最低。最后牛伦教授剔除了东亚地区的数据。

2. 可比性调整 绝对一样的可比交易是不存在的,能做到大致相似就不错了。在大致相似的前提下,对有差别的地方做一些修改使相似性达到可以接受的程度,这就是可比性调整。

计算资产回报率的公式中,分子是营业利润,分母是营运资产。计算营运资产总额时,牛伦博士对受控公司也就是供应点的财务数据进行了适当调整,以反映其会计处理与可比公司会计处理之间的差异。营运资产采用账面净值的口径,取年初值和年末值的平均数。原先从公开渠道取得的数据中,供应点应收账款金额没有单独列出,牛伦博士则按照假设的30天回款期,根据销售收入进行了估算。后来可口可乐公司提供了真实的应收账款数据给牛伦博士,牛伦博士懒得改了,就说超过30天回款期的应收账款不合理,不予承认,还是我估算的更科学。可口可乐公司一看,这样做人为缩小了分母,抬高了供应点的利润水平,对自己有利,就没有提出异议。

在计算营业利润时,牛伦博士对装瓶商的运营成本进行了调整,剔除了其中列明的摊销金额、股票期权支出以及其他非营运性支出。鉴于装瓶商和供应点的付款账期不同,为了消除账期差别对利润的影响,牛伦博士从装瓶商和供应点的运营费用中剔除了所有逾期付款实际发生的利息费用,同时假定应付款账期为零,对所有应付款按账龄提利息并将其计入收入。也就是说,牛伦博士将所有应付账款都视为融资,将账期换算成了利息收入。

巴西供应点比较特殊,它拥有一个非可口可乐的品牌。IRS认可供应点拥有这个品牌相关的无形资产,同意这个品牌无形资产相应的利润归于巴西供应点也不是归于TCCC。因此,在计算巴西供应点利润时,牛伦博士把这一部分品牌所产生的利润排除在资产回报率的分子之外。这部分利润的数据由TCCC一方的证人提供,牛伦博士予以采纳。

最后一点调整是针对“发票分割”的。2007~2009年南美和土耳其6家服务公司向当地装瓶商共收取了3.85亿美元的服务费。IRS认为鉴于服务公司已经从TCCC和出口公司按所有的费用以及部分加成收过服务费了,再从装瓶商收费就是重复收费,那么这3.85亿美元的重复收费显然是从供应点销售给装瓶商的浓缩液的价值中人为分割出来的,也应当加回到供应点的收入中。关于这一点可口可乐公司没有异议,最后3.85亿美元服务费中包含的1.35亿美元利润也参与了调整额的计算。

3. 交易区间的确认 如前所述,可比公司中利润水平的地域差别很大,其中南美洲利润最高,东亚地区利润最低。为此牛伦博士把这两个洲的可比公司单独处理,最后形成了四组数据:全体组、非东亚组、南美组、非东亚非南美组。其中。资产回报率的中位值在全体组层面为18%,非东亚组为24.5%,拉美组34.3%,非东亚非拉美组17.9%。尤伦博士将7个供应点按照所在的地域,与以上资产回报率各自进行对比并参照其进行调整。其中美洲四家供应点的资产回报率以拉美地区的装瓶商的资产回报率作为调整的基准。东亚装瓶商的资产回报率太低,从可比数据中剔除。非洲两家和爱尔兰一家供应点则参照非东亚组的资产回报率进行调整。

剔除可比交易中的利润水平低的数据,这又是对可口可乐公司有利,可口可乐一方当然不反对。牛伦博士就是这么让了又让,因为他有底气。7个供应点中有6个资产回报率都超过了90%,只有埃及供应点例外,是亏损。暴利的6个供应点中,爱尔兰和巴西最夸张,资产回报率分别是215%和182%。差别太大了,要调到可比公司的中位值。最后一算总账,七个供应点净调出95亿美元(其中埃及供应点要调入),大头是爱尔兰(62亿美元)和巴西(18亿美元)。TCCC的利润相应增加95亿美元,按照35%的公司所得税率计算,要补税34亿美元。

四、结论-转让定价是一门行为艺术 从可口可乐的案例中可以看出,转让定价是一件仁者见仁智者见智的事情。和谁比,比什么,如何比这三个阶段中,每个阶段都存在着巨大的主观性,因此最多形成妥协,很难达成共识。业界有一种说法,说转让定价不是科学,是艺术。这句话将不靠谱等同于艺术,问过艺术的感受吗?就算是艺术吧,那也是一种叫做伤害的行为艺术,因为转让定价的核心是比较,比较很难做到客观,但是往往能够带来伤害。呵呵。

关于作者:Patrick Zhao,国际税务咨询师。从业近30年,专长国际税务咨询,著有《“走出去”企业税务指南》。可通过以下图片中的信息联系作者。

相关阅读: 美国国税局在与可口可乐30亿美元的转让定价案中胜诉 你喝的不是可乐,是税务筹划 可口可乐有点冤 可口可乐望梅止渴 传统是用来抛弃的-可口可乐转让定价方法 现代方法之争 -可口可乐一叶知秋 可口可乐案中的功能和风险纠缠 独立交易原则的第三维度和可口可乐案中的价值链分析

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策