|

转让定价方法有多少种呢?OECD《转让定价指南》中列举了五种“授权方法”。美国税法第482节给OECD的五种方法各种改头换面,还新增了一个没有定义的“其它方法”。OECD的五种分别是:可比非受控价格法、再销售价格法、成本加成法、交易净利润法、交易利润分割法。其中前三种产生于上世纪六十年代,被称为“传统交易法”又称“传统方法”;后两种产生于上世纪九十年代,被称为“交易利润法”又称“现代方法”。OECD“授权方法”加上“其它方法”,一并就是5+N种。

一、可比非受控价格法(“CUP”) 关联交易定价要符合独立交易原则,定价的核心是比较(请参考没有比较就没有伤害-可口可乐案中的可比性分析)。说到比较,本能反应就是直接比价格,这就是CUP(这是OECD《转让定价指南》中的名称,美国税法中称为“可比非受控交易法”或者“CUT”。下文中两套名称交替使用),也是最先出现的方法。

在可口可乐案中,可口可乐公司一方的专家Unni博士将可口可乐受控交易定性为“特许经营主体交易”,并找出麦当劳、多米诺比萨等特许经营商作为可比公司,采用CUT来比较。Unni博士计算出主体加盟商付给可比公司麦当劳和多米诺比萨的特许权使用费率为零售额的2.2%,并根据可口可乐饮料的零售额和浓缩液销售额的比例换算为浓缩液销售额的12.3%,以此确定为独立交易价格。这种做法被法官“阿老师”斥为“错得千疮百孔,我都不知道从何驳起”。其中一点是,阿老师认为受控交易和可比交易相差太大,不能用CUT。阿老师说:

(美国)财政部规章规定,只有受控交易与非受控交易涉及在相同或者基本相同的条件下转让相同的无形资产,CUT方法才有特别高的可靠性。可口可乐公司和Unni博士找出的非关联交易都不涉及与可口可乐受控交易相同的无形资产,即用于制造可口可乐、芬达、雪碧等品牌饮料的商标、品牌名称、logo、秘密配方以及受产权保护的制造过程。Unni博士找出的可比公司竟然来自快餐业!财政部规章还规定,为了保证受控交易和非受控交易涉及的无形资产具有可比性,两种交易下的无形资产必须用于相似的产品以及过程并且处于相同的行业或市场之内。浓缩液和汉堡并不是相似的产品,饮料制造商和快餐厅也不是同一个行业,制造和销售浓缩液给装瓶商是一种批发业务,这和制作以及销售餐食给消费者完全不在一个市场...。

美国税法中最先只有这一种转让定价方法CUT,税局找可比交易一般从纳税人内部来找。也就是说,比如纳税人A公司既产品给关联企业B公司,又销售产品给第三方企业C公司,那么税局要求A公司卖给B公司的售价参考卖给C公司的售价(假定产品相同)。当时规则就是这样,简单明了,但是很容易就被滥用了。有些纳税人本来只有关联交易没有第三方交易,却人为地创造出少量第三方交易,并通过各种安排将第三方交易的价格定得很低,目的就是制造一个低价来给关联交易做定价参考。为了堵塞这个漏洞,各国税法都强化了相似性的要求,并逐渐演进为OECD《转让定价指南》中的五项可比因素(请参考没有比较就没有伤害-可口可乐案中的可比性分析)。在现有的五种转让定价方法中,CUT方法对于交易的相似性要求最高,往往难以满足。

世界上本来没有路,走得人多了便成了路。后来政府在路上设卡,通行减缓出现拥堵,那就开辟新路,于是其它转让定价方法相继出世。新路一开始好走,时间长了哪条都不好走。

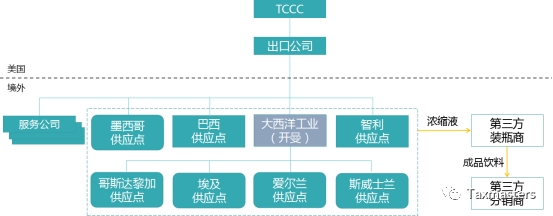

二、再销售价格法(“RPM”) RSM适用于受测试一方从关联方购入商品再销售给独立第三方的情形,其原理是中间商赚一个合理的差价,用再销售给独立第三方的价格减去合理的差价倒推从关联方采购商品的独立交易价格。确定合理差价时,用可比非关联交易的毛利率来计算。这种方法适用的前提就是购入商品后未进行改变外形、性能、以及更换商标等实质性加工,因此只适用于购销业务以及简单加工业务。在可口可乐一案中,受控交易是委托供应点制造浓缩液,是一种实质性加工,因此RPM并不适用,双方对此没有争议。

三、成本加成法 成本加成法用关联交易发生的合理成本,加上可比非关联交易毛利作为关联交易的公平成交价格。成本加成法一般适用于有形资产使用权或者所有权的转让、资金融通、劳务交易等关联交易。选用成本加成法时,产品和服务方面的可比性不再重要,企业功能的可比性成为关注的重点。关联交易或可比企业应与该被测试企业或者交易具有相同或高度相似的功能,在相同或相似的产业和环境下经营,并且该可比企业所承担的商业与经济风险并与被测试企业相类似。

在可口可乐一案中,可口可乐一方证人Unni博士和Cragg博士认为供应点就常规制造功能而言与合约制造商相同,因此这部分利润可以采用成本加成法来计算,加成率为8.5%。当然,这两位证人还主张供应点在执行常规制造功能之外还拥有独特无形资产并为集团利润作出独特贡献,还应当再多得一部分利润。税务法院否定了可口可乐一方关于供应点拥有独特无形资产并为集团利润作出独特贡献的说法(请参考可口可乐有点冤),同时对于按成本加成8.5%来确定常规制造功能利润的这种方法也没有加以分析就一并弃之不用了。这有些连脏水带宝宝一并泼掉的意思。法官阿老师在解释转让定价方法选择时说,法院同时听取双方专家的意见,但是采用谁的不采用谁的由法官来定。后来阿老师花了大量篇幅来解释IRS一方证人牛伦博士所选用的方法的合理性,根本没有解释放弃Unni博士和Cragg博士所用方法中合理成分的原因。阿老师的态度很明确:我想采用的方法合适就够了,你的方法合适不合适不重要,关键是我懒得检验了。

但是,法官阿老师在批驳CUT方法时,曾经提到了供应点和可比公司麦当劳和多米诺比萨功能上的差异,一定程度上也可以佐证成本加成法同样不适用。阿老师说:

供应点制造浓缩液,他们在管理连锁加盟商、选择加盟商以及监控装瓶商方面不扮演任何角色,这些责任都由TCCC和服务公司来承担,因此不能将装瓶商类比作供应点的分加盟商。装瓶商的合同与TCCC签订,而不是与供应点签订;装瓶商从服务公司而不是从供应点收到指令以及取得营销协助;此外,装瓶商制造和分销浓缩液,这和服务消费者的餐厅也完全不同。

四、传统方法优先只是个传说 传统交易法在毛利率层面展开比较,但是不同公司间存在无形资产等因素的差异,毛利率差别有时会很大,因此运用传统方法时对相似性(包括产品或者服务的相似性、功能的相似性)要求较高,结果可比公司或者可比交易就很难找。即便在饮料行业这个传统产业下,由于存在秘密配方以及巨大价值的独特无形资产,可口可乐是独一无二的,在传统方法下无法找到可比公司。IRS一方的证人Becker博士说明了可口可乐的独特性:

第一,市场份额遥遥领先。可口可乐全球平均市场份额相当于第二位的3倍。 第二,品牌价值比重大。可口可乐品牌的价值占其公司市值的一半左右,而同竞争对手百事可乐的品牌价值只占市值的十分之一。 第三,利润巨高。支付特许权使用费前的营业利润率同行业平均15%左右,可口可乐为51%。

这些独特性决定了传统方法不适用于可口可乐公司。至于如今的各种互联网企业,无形资产普遍重要,销售成本占成本费用的比例过小,毛利水平根本不能反映营利能力,传统方法就更不适用了。

由于以上缺陷,人们开始尝试一些基于营业利润的转让定价方法。后来这些方法也被OECD所接受,进入《转让定价指南》并被称为交易利润法,俗称“现代方法”。关于传统方法和现代方法之间的关系,《转让定价指南》第2.3条中说(以下为作者自行翻译):

考虑到第2.2条中所描述的规则的前提下,在传统交易法和交易利润法同等可靠的情况下,传统交易法比交易利润法更可取,此外,在与其他转让定价方法同等可靠的情况下,可比非受控价格法更可取。

这一段是不是说 OECD对各种方法给出了优先顺序?其实不是的。美国1968年的税务规章中曾经给各种转让定价方法排过序,但在1994年修改规章时去掉了,如今奉行“最佳方法”的原则,就是具体问题具体分析哪种方法最好。OECD也接受了这个原则。请注意上文中“同等可靠”这个条件,想一想如何证明它。再请注意“第2.2条中所描述的规则”这个前提。第2.2条说(以下为作者自行翻译):

要根据案例的实际情况选择最适当的方法。OECD认可的五种方法各有优缺点,选择时要考虑到这一点;还要基于功能分析确定的关联交易性质考虑适合用哪种方法;需要考虑所选的方法是否能够取得可靠的信息,尤其是可比的非关联交易的可靠信息;需要考虑关联与非关联交易之间的可比程度,包括用来消除两者之间重大差异的可比性调整的可靠性。没有一种方法可以包打天下。不想采用某一种方法也无需证明它不适用。

原来如此!OECD说:“你们还是要照顾一下传统方法嘛,特别是可比非受控方法。但是要讲原则!该用的时候用,不该用的时候一定不能用”。结果怎么样呢,目前使用传统方法的还不到10%。

关于作者:Patrick Zhao,国际税务咨询师。从业近30年,专长国际税务咨询,著有《“走出去”企业税务指南》。可通过以下图片中的信息联系作者。

相关阅读: 美国国税局在与可口可乐30亿美元的转让定价案中胜诉 你喝的不是可乐,是税务筹划 可口可乐有点冤 可口可乐望梅止渴 没有比较就没有伤害-可口可乐案中的可比性分析 现代方法之争 -可口可乐一叶知秋 可口可乐案中的功能和风险纠缠 独立交易原则的第三维度和可口可乐案中的价值链分析

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策