|

|

说明:本文原载于中国税收报告编委会 编:《中国税收报告2002—2003》,中国财政经济出版社2003年8月版第197—211页。本文作者首次提出边际税负和波动系数概念及计算方法。

1994年税制改革以来,税收收入保持了较高的增长速度,税收收入每年以两位数的增长率和千亿元的增加额增长,由于经济增长速度低于税收收入,税收收入一直在超经济增长,税收收入与国内生产总值(以下简称GDP)的增长弹性保持在大于1的水平,使宏观税负逐年有所提高,税收收入状况逐年改善。面对税收收入增长的状况,我们必须保持一个清醒的认识,认真分析一下历年税收增长的实际,找到影响税收收入的因素,进一步指导今后的税收工作。

税制改革后,连续多年税收收入保持高速增长这一现象背后,是否有不同的情况。这是我们应该需要深入研究的内容。

一、税收收入状况的统计分析

(一)税收收入增长状况分析

资料来源:2002年中国统计年鉴。

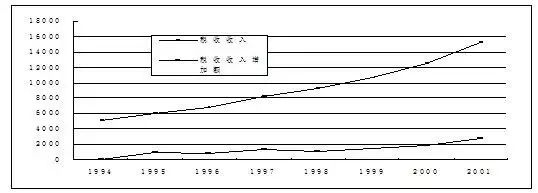

税收收入的绝对额分析。税收收入总量从1994年的5126.88亿元,逐年大幅增加,1995年至1998年分别为6038.04亿元、6909.82亿元、8234.04亿元和9292.80亿元;到1999年跃上万亿元大关,达到10682.58亿元,是1994年的两倍多,随后2000年和2001年又连续上了两个台阶,2000年达到12581.51亿元,2001年超过一万五千亿元,达到15301.38亿元,比1994年增加10114.5亿元,约为1994年的三倍,税收收入的增加,大大增强了政府财力,为政府进行经济宏观调控提供了资金保证。

税收收入的增加额分析。税收收入增加额同样保持了较大的增加幅度,1995年比1994年增加911.16亿元,1996年比1995年增加871.78亿元,1997年税收收入增加额首次超过一千亿元,达到1324.22亿元;此后一直到2000年又是连续3年的超过一千亿元的大幅度增加,分别比上年增加1058.76亿元、1389.78亿元和1898.93亿元;2001年税收收入增加额又进一步超过二千五百亿,达到2719.87亿元。

税收收入的增长率分析。税收收入增长率也一直保持着两位数的增长速度,1995年至1997年分别比上年增长17.77%、14.44%、19.16%,1998年增速虽然有所回落,仍然达到12.86%,1999年和2000年又开始回升分别比上年增长14.96%和17.78%;2001年更是达到21.62%的高速度。

税收收入形势喜人,但未来增收的压力也在逐年增大,税收收入要保持快速增长的趋势,每年的增加额必须保持在二千亿元以上,增速才能达到在两位数以上。从表1中的数据我们可以看出,税收收入每增长一个百分点的绝对额在逐年加大,1995年每增加一个百分点为51.27亿元,到2000年每增加一个百分点则需要106.83亿元,也就是说1995年、2000年增长率分别为17.77%和17.78%,基本相同,但所代表的增加额是不同的,1995年为911.16亿元,而2000年则为1838.93亿元,2000年是1995年两倍多。2002年税收收入每增加一个百分点需要153.01亿元,随着基数的增加,越往后保持高增长率的难度越来越大。因此,对未来税收收入增长率下降要有一个充分的思想准备。

(二)税收弹性与税负状况分析

资料来源:2002年中国统计年鉴。

注:1. 税收弹性等于税收收入增长率与GDP增长率之比,它等于税收收入除以GDP;2.边际税负(本文首创概念),即税收收入增加额与GDP增加额之比,反映新增加税收与新增GDP的税收负担大小。3. 宏观税负,即税收收入占国内生产总值(以下简称GDP)的比重,4.税收弹性、边际税负和宏观税负根据表1中税收数据和表2中GDP数据计算得出。

税收与GDP的弹性分析。1995年和1996年两年,由于经济的增长速度高于税收收入的增长速度,使税收弹性低于1,1995年仅为0.71,1996年虽然有所提高,但仍然小于1为0.9。这种税收弹性小于1的状况在以后的时间里大大改善,由于经济增长速度的放慢,而税收收入的增长速度的加快,1997年税收弹性达到1.98,是正常值1的近两倍,1998年和1999年又是分别高达2.47和3.15,2000年,由于经济增长的回升,税收弹性有所下降为1.98,但2001年又回升到2.98。税收弹性高于1的情况表明,税收收入正在超经济增长。对此,我们应该有清醒的认识,因为税收收入不会长期保持超经济增长状态。

宏观税负分析。宏观税负从1994年的10.96%,连续三年逐年小幅降低,到1996年降至最低点10.18%,此后由于经济增长速度的大幅减慢,从1997年的11.06%,开始逐年上升,到2001年已经上升到15.95%。宏观税负的上升,表明税收收入占GDP比重的提高,增加了国民收入分配中政府部门所占的份额,为政府宏观经济调控,提供了较大的空间。

边际税负分析。1995年的边际税负为7.78%,低于同期的宏观税负,1996年虽然有所回升达到9.27%,但仍然低于同期的宏观税负。1997年、1998年边际税负分别为20.13%和27.27%,是同期宏观税负的两倍多。1999年达到37.34%,大大高于同期宏观税负。2000年边际税负回落到25.75%。2001年又创出新高点,达到41.90%,也就是说新增GDP中含41.90%的税收收入。从整体上看除2000年外,边际税负一般为同期宏观税负的两倍,这就是宏观税负提高的原因。

通过以上实证分析,我们可以得出以下结论:

边际税负高于同期宏观税负,宏观税负就会比上年提高;边际税负低于同期宏观税负,宏观税负就会比上年降低。

税收弹性与边际税负、宏观税负的关系:

税收收入增长率低于经济增长率,税收收入慢于经济增长,税收弹性小于1,边际税负小于宏观税负,宏观税负下降;

税收收入增长率等于经济增长率,税收与经济保持同步增长,税收弹性等于1,边际税负等于宏观税负,宏观税负保持不变;

税收收入增长率高于经济增长率,税收超经济增长,税收弹性大于1,边际税负大于宏观税负,宏观税负上升。

(三)税收收入波动状况分析

反映指标的变动状况,在统计学上可以用指标数字与平均数的离散程度表示,即用标准差除以平均数,这一指标成为离散系数,在这里我们成为波动系数。

税收收入增长波动分析。1994年至2001年,税收收入年平均数为9862.88亿元,反映整体波动状况的标准差为3265.18亿元,反映相对波动状况的波动系数(标准差系数)为33.11%,也就是波动幅度为33.11%;税收收入增加额平均每年为1453.5亿元,平均波动额为610.76亿元,波动系数为42.02%;税收收入增长率年平均为16.94%,标准差为3.03%,也就是说从1995年到2001年,税收收入增长率平均在3.03%的上下范围波动,波动系数为17.88%;

税收弹性与税负波动分析。税收弹性平均为2.02,平均波动量为0.95,波动系数为46.75%。税收平均边际税负为24.21%,波动量为11.99%,波动系数为49.52%;宏观税负平均数为12.35%,波动量为2.12%,波动系数为17.19%。

通过以上分析,我们可以得出,从1994年税制改革以来,由于我国的税制仍然处在一个逐步完善的时期,无论是税收收入绝对数,还是税收收入增加额、税收弹性以及边际税负都处在一个强烈的波动之中;税收收入增长率和宏观税负的波动要相对小一些。但也高于国际发达国家水平。

资料来源:《2001年国际统计年鉴》中国统计出版社。

注:1.表中数据为各国中央财政收入占GDP的比重;2.由于缺少世界各国全国税收收入资料,我们只好用各国中央财政占GDP的比重来代替宏观税负,特此说明。

从表5可以看出,我们表中所列国家,其中央财政收入占GDP的比重均高于我国,但波动系数均小于我国,特别是发达国家都保持了一个稳定的状态,即使是伊朗和委内瑞拉也低于我国。上述国家波动最大的是伊朗为15.34%,波动最小的是英国仅为2.05%,可以说世界发达国家的税制保持了高度的稳定性,与经济增长基本是同步增长的。

通过我国宏观税负与国际发达国家的对比分析,可以得出,从所有这些税收指标的波动状况看,我国税收收入状况突出地存在一个现实问题,就是我国税收收入正处在一个强波动时期,要想使我国的税收收入走向一个平稳的发展时期,还需要一个十分漫长的过程。对此,我们各级税务部门应该有一个正确的认识。

二、税收收入的影响因素统计分析

税收收入的增长受许多因素的影响,由于税收收入是按现价(当年价格)计算的收入,当年的物价水平对税收收入有一定的影响;税收收入的税源来自当年生产的和部分以前年度(如营业税的税基是销售收入,而销售收入包括转移价值,即以前年份生产的国内生产总值)的GDP,GDP的生产就是我们通常所说的经济增长;另外,税收收入还受一个国家的税制模式(如有以直接税为主体的国家,有以间接税为主体的国家)、税收政策(如税收优惠、税收减免等)的影响。因此,影响税收收入的主要因素有三类:首先是物价变动因素;其次是经济增长因素;再次是剩余因素(这里指包括除物价变动、经济增长以外的所有其它因素,主要有税制改革、加强管理力度及随机变动因素,由于这些因素不好量化,我们一般采取剔除前两者因素后得出)。为了进一步分析这些因素的影响,对税收收入增长有一个客观公正的评价,我们拟采用统计学中的因素分析法,对1994年税制改革以来影响税收收入的各种因素进行量化分析,找出各因素对税收收入的影响额和所占比重。

(一)影响税收收入的因素分析法介绍

运用指数体系进行因素分析,在统计学中有关于此方法的介绍:

关于各因素对税收收入变动额的影响所占比重,即各因素对税收收入变动额占税收收入变动额的百分比。计算公式如下:

(二)税收收入影响因素的实证分析

运用上述介绍的因素分析方法,根据收集到的历年的税收收入、物价水平及经济增长的统计资料(见表6),进行税收收入因素分析如下:

资料来源:税收收入、物价指数、经济增长指数均来自2002年《中国统计年鉴》。

根据以上资料经过计算得出剔除物价因素影响后、剔除经济增长因素后的税收收入额。

注:根据表6资料计算得出。

以2001年为例,进行各因素影响税收收入的绝对额分析如下:

15301.38 – 12581.51 =( 15301.38 – 15424.78)+(15424.78 -14282.20)+(14282.20 –12581.51)

对上式进行整理计算得:

(1)2719.87=-123.4+1142.58+1700.69,式中左边为税收收入比上年增加额,右边第一项为物价变动对税收收入的影响额;第二项为经济增长对税收收入的影响额;第三项为剩余因素对税收收入的影响额。

(2)两边同除以2719.87,再乘上100%,得:

100%= - 4.54% + 42.01% + 62.53%,式中右边第一项为物价变动对税收收入的影响额占整个税收增加额的比重;第二项为经济增长对税收收入的影响额占整个税收增加额的比重;第三项为剩余因素对税收收入的影响额占整个税收增加额的比重。

分析说明:税收收入2001年比2000年增加2719.87亿元,受三个因素的影响。其中,由于物价降低0.8%,使税收收入减少123.4亿元,是税收增加额的-4.54%;因经济增长7.3%,使税收收入增加1142.58亿元,占税收增加额的42.01%;因剩余因素,使税收收入增加1700.69亿元,占税收增加额的62.53%。

其他各年计算方法同上,得出物价变动因素、经济增长因素和剩余因素对税收收入的影响额及所占比重。计算结果(见表8):

物价对税收收入的影响分析。从1995年到2001年,因物价水平变动,对税收收入的正影响到负影响。1995年—1997年因物价水平的提高,使税收收入分别比上年增加778.42亿元、397.27亿元和65.35亿元;从1998年以后,由于宏观经济出现了通货紧缩,物价指数变为负数,因物价变动使税收收入分别比上年减少248.06亿元、330.39亿元、191.60亿元和123.4亿元。

物价因素影响税收收入增加额所占的比重也从85.43%,逐年下降,到2001年已变成-4.54%。这一变化可以说是巨大的。

经济增长对税收收入的影响分析。经济增长对税收收入的影响一般是正的,除非是经济衰退时期。从1995年至2000年,因经济增长使税收入分别比上年增加588.55亿元、618.84亿元、715.51亿元、771.69亿元和846.77亿元,到2001年,因经济增长使税收收入的增加额首次超过一千亿元,达到1142.58亿元。

虽然经济增长对税收收入的增加额历年在增加,但是其所占的比重,从1995年至1997年三年间存在较大的波动,1995年税收收入增加额中,经济增长的影响额占64.59%,1996年这一指标上升为70.99%,1997年却急剧下降为54.03%;到1998年这一指标又达到最高点为72.89%,但是就是从1998年开始,因经济增长对税收收入的影响额所占比重逐年下降,到2001年,已经下降为42.01%。经济增长对税收收入增加额的影响减弱,必须引起注意。

剩余因素对税收收入的影响分析。剩余因素中的具体因素一般是不可计量的,也就是统计学上讲的剩余变量,它既包括政策变量,也包括随机变量。为了找出它们对税收收入的影响,我们不得不进行一下综合,并利用扣除法计算得出,即用剔除物价变动和经济增长因素的影响后的数字表示。

剩余因素对税收收入的影响可以是正的,也可以是负的。1995年、1996年两年,因剩余因素的影响,使税收收入分别减少455.82亿元和144.33亿元;从1997年开始,剩余因素对税收收入的影响额开始变为正数,1997年至1999年分别为543.36亿元、535.14亿元和923.31亿元;到2000年超过千亿元,达到1243.76亿元,2001年这一数字更是达到1700.69亿元。

从剩余因素对税收收入影响占整个税收收入增加额的比重看,1995年、1996年为负影响使税收收入减少;1997年以后是正影响,而且所占比重从1997年的41.03%,逐步上升到1999年66.44%;2000年和2001年虽然有所下降但仍然保持在60%以上。

三、结论与建议

我国税制改革以来,税收收入的大幅快速增长,是在我国初步建立起社会主义市场经济体制,税制逐步完善的过程中出现的。这种状况既有合理性,也有特殊性。税收收入每年以两位数的增长速度增长,这在国际上是少见的,面对税收收入超经济增长的各种疑问,我们必须认真深入分析,不能仅看表面情况,不看实质内容。

税收收入增长快,与税制改革初期我国宏观税负偏低有关,与国际发达国家的宏观税负比较,我国宏观税负较低,即使是2001年也只有15.95%,远远低于发达国家30%以上的水平,要想达到国际中等国家水平,我国税收收入还必须保持一定时期的高速增长。

从税收收入的影响因素看。由于经济运行态势的转变,即宏观经济运行从通货膨胀转向通货紧缩。物价对税收收入的影响,从1995年到2001年的这六年中发生了巨大的变化,物价因素在1995年使税收收入增加778.42亿元,占整个税收收入增加额的85.43%,到2001年已变成次要因素;相比较而言,经济增长因素一直保持对税收收入的正面影响,这与经济决定税收的前提是吻合的,而剩余因素由于多而杂,历年情况又不同,可以说分析起来较为困难,税收收入的波动是由它和物价因素共同作用的结果。

另外还可以看出,税制改革初期,由于各项配套政策和措施没有完全到位,税收收入增长主要依赖物价变动,经济增长对税收收入的影响不到一半,剩余因素对税收收入是负影响;1996年以后由于物价水平的逐年回落,物价对税收收入的影响逐渐减弱,为了保持税收收入的高速增长,剩余因素发挥了很大的作用,特别是2001年,剩余因素对税收收入的影响额高达1700.69亿元,成为影响税收收入的第一位因素。税收收入的波动,与物价变动因素和剩余因素有很大的关系,这也是我国经济体制转轨时期和税制完善时期特有的现象。随着社会主义市场经济体制的建立和税制的逐步完善,税收收入的剧烈波动会逐渐平稳,甚至消除。

需要指出的是,经济增长因素对税收收入的影响所占比重一直保持稳步增长态势,从1995年的588.55亿元,到2001年达到1142.58亿元,这是因为经济增长一直保持稳步增长的趋势,其对税收收入的影响额同时保持增加。同时也说明税收收入与经济增长的相关性在逐年增大,这符合经济决定税收的原理的,也是与国际上大多数发达国家情况相符合的,是符合市场经济要求的。

通过对1994年税制改革以来,税收收入状况的统计分析和影响因素分析,我们认为在今后的税收工作中应注意以下几点:

一是应提高经济增长因素对税收收入的影响额所占的比重,经济增长保持在与税收收入基本同步的状态,经济增长因素对税收收入的影响额所占比重应保持在70%以上。在转轨时期至少应保持在50%—60%区间内较为合理。

二是在保持物价基本稳定的基础上,物价对税收收入增加额的影响比重应维持在10%以下较为适当。

关于剩余因素的影响,在坚持依法治税、完善税制的前提下,加强税收征管的法制建设,努力保持税制稳定,剩余因素对税收收入的影响应逐步减小,但由于各年情况不同要完全消除也不现实,理论上应保持在-5%—5%区间内较为合适,但考虑到目前我国的税收现实,在经济转轨时期,由于政策性因素的变动随机性很大,对税收收入的影响可能还将保持较高的比重,但应随着税制的完善,应逐渐降低最终达到合理的区间范围内。

总之,1994年至1996年,税收收入是在通货膨胀形势下实现的,税收收入的增长主要靠物价变动因素取得;1997年以后税收收入的超收是在通货膨胀率降低和出现通货紧缩的情况下实现的,物价因素已不再是税收收入增长的主要因素,而剩余因素则成为影响税收收入的第一要素。同样可以得出,1997年以后的五年要比1996年以前的三年税收收入超收近1000亿元的难度大得多。因此,我们对1994年税制改革以来的税收收入运行状况进行深入分析完全有必要。

[参考文献]

[1]付广军《对影响税收的宏观经济因素分析与预测》,《北京统计》1998第12期。

[2]付广军《税收收入增长的贡献及贡献率分析》,《中国税收理论前沿》,中国税务出版社2003年版。

[3]付广军《从通货膨胀到通货紧缩看物价对税收的影响》,《第三届中日社会经济统计学国际研讨会论文集》,首都经济贸易大学出版社2000年版。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策