|

|

2020年6月4日,光大证券股份有限公司(下称“光大证券”、“上市公司”,A股证券代码 601788)收到上交所纪律处分决定书,对上市公司及董事长等有关责任人通报批评,并记入诚信档案。

违规情况

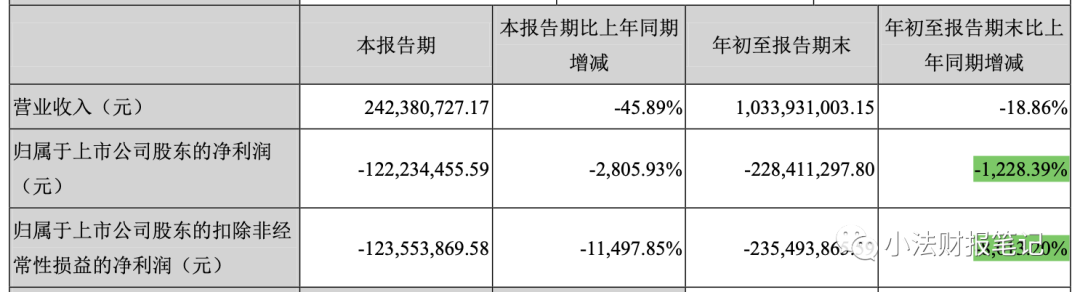

光大证券2019年1月26日披露2018年度业绩预减公告,预计2018年度归属于上市公司股东的净利润同比下降约55%,但2019年3月20日披露更正后的业绩为下降96.6%,差异的绝对金额高达12亿。

违规所涉交易

上市公司全资子公司光大资本的下属子公司光大浸辉担任执行事务合伙人的上海浸鑫投资咨询合伙企业(有限合伙)投资项目(“MPS项目”)出现风险。

2016年光大浸辉联合暴风集团(A股300431,于2020年8月28日终止上市)等设立浸鑫基金,并拟通过设立SPV收购境外MPS公司65%股权。光大资本作为劣后级合伙人出资6000万。

2016年5月,浸鑫基金完成MPS公司65%股权的收购。但后来,MPS公司经营陷入困境,优先级合伙人浸鑫基金未能按原计划实现退出。按照相关收购安排,暴风集团负有回购义务,其实际控制人冯鑫承担兜底责任,光大资本承担差额补足义务。

上市公司申辩意见

上市公司申辩:MPS 项目影响因素众多、事态进展难以预测,公司始终处于被动地位。后续根据暴风集团在业绩预告后陆续披露的业绩及履约意向情况,公司才在事态不断发展中逐步掌握相关情况,并审慎进行会计处理和相关披露。

上交所不接受申辩意见

对于上市公司的申辩意见,上交所不予认可,理由主要有两点:

- 公开信息显示,MPS 项目已于 2018 年 10 月被英国法院宣布破产,项目合作方暴风集团自 2018 年Q1季报开始也已出现亏损,且亏损在当年不断扩大。相关迹象均显示,MPS项目风险在业绩预告前(2019年1月26日)早已暴露。

- 若如当事人所言,MPS 项目复杂、核查困难,可能影响对业绩预告准确金额的估量,上市公司更应当在业绩预告中对其风险进行充分提示。上市公司及有关责任人所称的,仅依据合作方暴风集团定期财务报告,来判断其兜底履约风险,也恰恰反映出有关责任人未勤勉尽责,未能采取合理措施审慎判断并持续关注 MPS 项目的投资风险。

下面小法结合暴风集团相关披露,来看下暴风集团在2019年1月26日之前,有哪些事件已暴露其岌岌可危的兜底履约能力,并且该等事件并不局限于定期财务报告,但光大证券当时却忽视其存在。

暴风集团Q3季报

2018年10月30日,暴风集团发布Q3季报,主要财务指标急剧恶化,例如:

MPS项目的所谓回购义务兜底责任人冯鑫,其股权全部处于质押、冻结状态:

暴风集团会计估计变更

2018年12月20日,暴风集团变更会计估计,2-3年应收账款坏账计提比例由25%提高至100%。相应影响到该公司归属于其股东的净利润、净资产均调减7529万元。

小法分析:

2年账龄应收账款的坏账计提比例提高了四倍,可以谨慎推断,公司催账能力有急剧下滑趋势,或者说,2年账龄的应收账款,公司本来就一直收不回来,现在只是“调整到位”。另外,因为坏账计提比例大幅提高,上面讲到的主要财务指标,负值进一步加大。

暴风集团债券兑付

2018年12月26日,暴风集团发布公告,其3年期发行总额2亿元票面利率6.5%的债券兑付完成,兑付资金是深圳市高新投集团提供的委托贷款。

小法分析:

兑付资金是如何借来的?Q3季报第9页披露,暴风集团用其两家子公司全部股权做反担保质押,公司实控人冯鑫亦提供了反担保保证责任。

上市公司通过反担保的方式向担保公司借款来偿还旧债,可谨慎推断,当时上市公司的现金流已捉襟见肘。当然,也存在一种可能性,一家公司用借款来偿还债券,但实际上现金流充裕,因为该公司手上有很好的投资项目,而投资项目收益率远高于借款利率,即,公司手上的现金有更好的流向之处。

但这种可能性显然不存在于暴风集团,因为当时其连正常经营活动下高达8亿的应付账款都无力及时支付,见2018年报第133页:

暴风集团其他相关披露

此外,在2019年1月26日光大证券做业绩预告披露之前,暴风集团的公告事项中,还有其他迹象,表明其MPS项目的履约兜底能力,是个大大的问号。例如:2018年11月15日,其董事暨首席财务官在Q3季报公告后仅半个月提出辞职,当时距其任期届满尚有2年;公司监事也在相近日期提出辞职;公司较密集的发布首发股东、部分董事、高管减持公告等等。

小结

律师常被上市公司及其审计师询问,对某一诉讼结果走向或重大合同履约风险进行评估和预测,律师的评估和预测将直接影响上市公司预计负债、资产减值等事项的相关披露,为降低执业风险,需谨慎回复。

本文用于学术讨论但不构成律师法律意见,您可添加作者微信作进一步交流。 |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策