|

|

|

付广军:影响税收的宏观经济因素分析与预测

说明:本文原刊载于《税收研究资料》1998年第11期第2-6页;《北京统计》1998年第12期第14-15。文中作者付广军(曾用名傅广军)首创运用统计学指数体系因素分析法,分析影响税收收入增长的主要因素:物价、经济增长和剩余因素(包括政策性在内)。在该文发表后,国内才有学者开始运用此分析方法研究税收问题。《广君微言》此次重发该文,目的是进一步澄清该方法的来源,更好地推荐应用。

一、近年来的工商税收收入状况

1994年以来,工商税收收入保持了较高的增长速度,1994年比1993年增长956.32亿元,增幅为26.59%,1995年—1997年又连续三年实现大幅度的增长,分别比上年增长830.11亿元、1050.67亿元和1117.30亿元,增幅则分别达到18.23%、19.52%和17.37%。1994年税制改革后,连续四年工商税收收入保持高速增长这一现象背后,是否有不同的情况。这是我们应该需要深入研究的内容。

工商税收收入的增长受许多因素的影响,其中主要的因素有三个:物价变动因素、经济增长因素和政策性因素(这里指包括除物价变动、经济增长以外的所有其它因素,主要有税制改革、加强管理力度及随机变动因素,由于这些因素不好量化,我们一般采取剔除前两者因素后得出)。为了进一步分析这些因素的影响,对工商税收收入增长有一个客观公正的评价,我们拟采用统计学中的因素分析法,对1990年以来影响工商税收收入的各种因素进行量化分析,找出各因素对工商税收收入的影响额和贡献率。

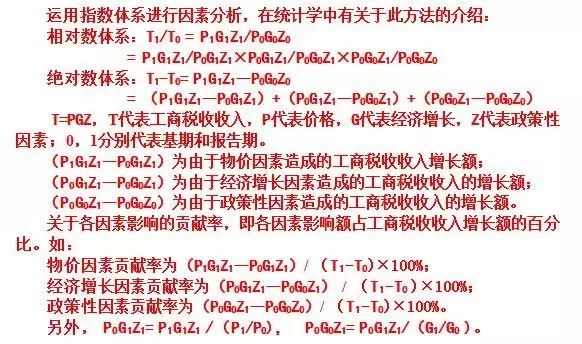

二、影响工商税收收入的因素分析法介绍

三、工商税收影响因素的定量分析

运用上述介绍的因素分析方法,根据收集到的各年统计资料,见表1。进行工商税收收入因素分析如下:

注:工商税收收入资料1990年—1993年数字来源于1994年《中国税务年鉴》,1994年—1997年数字来源于《中国财经报》1998年7月8日第三版,物价指数、经济增长指数来源于《中国统计年鉴》。

根据以上资料经过计算得出剔除物价因素影响后、剔除经济增长因素后的工商税收额。见表2:

以1997年为例,进行工商税收收入影响因素的相对数和绝对数分析如下:

相对数分析:

7551.33/6434.03=7551.33/7491.4×7491.4/6885.48×6885.48/6434.03;

即117.37% = 100.8%×108.8%×107.02%。

绝对数分析:

7551.33-6434.03 =(7551.33-7491.4)+(7491.4-6885.48)+(6885.48-6434.03);

即1117.30 = 59.93 + 605.92 + 451.45。

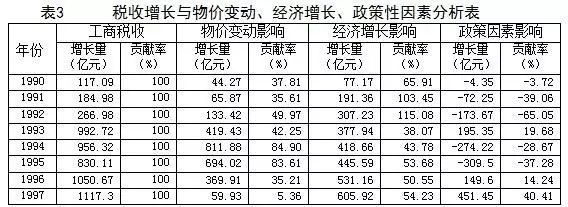

其他各年计算方法同上,得出物价变动因素、经济增长因素和政策性因素对工商税收收入的影响额及贡献率。计算结果见表3:

四、对工商税收收入的具体分析

1993年以来,工商税收收入连续五年增长近1千亿元(平均增长989.424亿元),但是由上表可以看出,这五年的情况有很大的差异。

(一)近几年工商税收收入增长分析

1993年,工商税收收入比1992年增加992.72亿元,其中,因物价变动因素影响使工商税收收入增加419.43亿元,占工商税收收入增加额的42.25%;因经济增长因素使工商税收收入增加377.94亿元,占工商税收收入增加额的38.07%;因政策性因素影响使工商税收收入增加195.35亿元,占工商税收收入增加额的19.68%。

1994年,工商税收收入比1993年增加956.32亿元,其中,因物价变动因素影响使工商税收收入增加811.88亿元,占工商税收收入增加额的84.9%;因经济增长因素使工商税收收入增加418.66亿元,占工商税收收入增加额的43.78%;因政策性因素影响使工商税收收入减少274.22亿元。

1995年,工商税收收入比1994年增加830.11亿元,其中,因物价变动因素影响使工商税收收入增加694.02亿元,占工商税收收入增加额的83.61%;因经济增长因素使工商税收收入增加445.59亿元,占工商税收收入增加额的53.68%;因政策性因素影响使工商税收收入减少309.5亿元。

1996年,工商税收收入比1995年增加1050.67亿元,其中,因物价变动因素影响使工商税收收入增加369.91亿元,占工商税收收入增加额的35.21%;因经济增长因素使工商税收收入增加531.16亿元,占工商税收收入增加额的50.55%;因政策性因素影响使工商税收收入增加149.6亿元,占工商税收收入增加额的14.24%。

1997年,工商税收收入比1996年增加1117.3亿元,其中,因物价变动因素影响使工商税收收入增加59.93亿元,占工商税收收入增加额的5.36%;因经济增长因素使工商税收收入增加605.92亿元,占工商税收收入增加额的54.23%;因政策性因素影响使工商税收收入增加451.45亿元,占工商税收收入增加额的40.41%。

(二)从工商税收收入影响因素分析

从物价变动因素的影响分析:由于1993年到1995年,物价指数分别高达113.2%、121.7%和114.8%,由于物价因素的影响使工商税收收入增加419.43亿元、811.88亿元和694.02亿元,分别占工商税收收入增长额的42.24%、84.90%和83.61%;1996年和1997年物价指数有较大的回落,分别为106.1%和100.8%,造成因物价因素变动影响工商税收增长额急剧减少,分别为369.91亿元和59.93亿元,占工商税收收入增加额的35.21%和5.36%。

从经济增长因素的影响分析:从理论上讲,税收收入与经济增长的相关性应该是比较大的,但由于中国现阶段正处于经济体制转轨时期,因此,相关性要小一点。经过我们计算得出,1993年、1994年由于经济增长因素的影响,使工商税收收入增加377.94亿元和418.66亿元,占工商税收收入增加额的38.07%和43.78%,1995年、1996年和1997年,税收收入与经济增长的相关性有所提高,因经济增长因素使工商税收收入增加额分别为445.59亿元、531.16亿元和605.92亿元,分别占工商税收收入增加额的53.68%、50.55%和54.23%。

从政策性因素的影响分析:我们这里所指的政策性因素,包括除物价和经济增长因素以外的所有其它因素(如由于加强了税收征管等措施使税收收入增加),不仅仅是指由于税收政策的变化而造成对税收收入的影响。1994年、1995年,由于税制改革的影响,使工商税收收入分别减少274.22亿元和309.50亿元,到1996年为止此现象才开始有所扭转,由于政策性因素的影响,使工商税收收入增加149.6亿元,占工商税收收入增加额的14.24%;1997年因政策性因素的影响,使工商税收收入增加451.45亿元,占工商税收收入增加额的40.41%。

五、对工商税收收入的预测

假如,今后三年税制没有大的变动,政策性因素的增长指数按1993年—1997年五年的平均数(100.33%)计算。

(一)当经济增长率为7%时

物价指数为102%,则工商税收收入增长率为9.50%,工商税收收入1998年为8268.39亿元;1999年为9053.90亿元;2000年为9914.04亿元。

物价指数为103%,则工商税收收入增长率为10.57%,工商税收收入1998年为8349.45亿元;1999年为9232.3亿元;2000年为10208.49亿元。

物价指数为104%,则工商税收收入增长率为11.65%,工商税收收入1998年为8430.52亿元;1999年为9412.44亿元;2000年为10508.72亿元。

物价指数为105%,则工商税收收入增长率为12.72%,工商税收收入1998年为8511.58亿元;1999年为9594.32亿元;2000年为10814.78亿元。

预测1998年——2000年工商税收收入的各种情况如下:见表4:

(二)当经济增长率为8%时

物价指数为102%,则工商税收收入增长率为10.52%,工商税收收入1998年为8345.66亿元;1999年为9223.92亿元;2000年为10194.61亿元。

物价指数为103%,则工商税收收入增长率为11.61%,工商税收收入1998年为8427.48亿元;1999年为9405.67亿元;2000年为10497.4亿元。

物价指数为104%,则工商税收收入增长率为12.69%,工商税收收入1998年为8509.31亿元;1999年为9589.19亿元;2000年为10806.12亿元。

物价指数为105%,则工商税收收入增长率为13.77%,工商税收收入1998年为8591.13亿元;1999年为9774.49亿元;2000年为11120.85亿元。

预测1998年——2000年工商税收收入的各种情况如下:见表5:

(三)当经济增长率为9%时

物价指数为102%,则工商税收收入增长率为11.55%,工商税收收入1998年为8422.96亿元;1999年为9395.56亿元;2000年为10480.46亿元。

物价指数为103%,则工商税收收入增长率为12.64%,工商税收收入1998年为8505.48亿元;1999年为9580.57亿元;2000年为10791.56亿元。

物价指数为104%,则工商税收收入增长率为13.73%,工商税收收入1998年为8587.798亿元;1999年为9766.89亿元;2000年为11107.88亿元。

物价指数为105%,则工商税收收入增长率为14.827%,工商税收收入1998年为8670.678亿元;1999年为9956.27亿元;2000年为11432.49亿元。

预测1998年——2000年工商税收收入的各种情况如下:见表6:

六、结论与建议

应提高经济增长因素对税收的贡献率,经济增长保持在9%左右,经济增长因素对工商税收收入的影响贡献率应保持在70%以上。在转轨时期应保持在50%—60%区间内较为合理。

物价因素的影响,在保持物价基本稳定的基础上,物价对税收的贡献率应维持在20%左右较为适当,在低通胀情况下,也就是说在物价水平低于103%的情况下,物价变动因素对工商税收收入的影响贡献率应低于25%;估计在1998年低物价上涨率的前提下,1999年物价会有所上升,物价变动因素的贡献率会比1997年的5.36%有所提高。

关于政策性因素的影响,在坚持依法治税的前提下,加强税收征管的法制建设,只要税制保持没有大的变化,政策性因素对工商税收收入的影响理论上应在-5%—5%之间较为合适,但考虑到目前我国的税收现实,在经济转轨时期,由于政策性因素的变动随机性很大,对工商税收收入的影响应保持在-10%—10%区间以内,否则便视为不正常。而且随着税制的完善,应逐渐消除政策性因素对工商税收收入的影响。

(作者工作单位:国家税务总局科研所)

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策