|

|

|

付广军:税收在国民收入分配中的地位及作用初探

改革开放30年来,中国经济保持了较快的增长势头,同时,税收收入也保持了较高的增长速度,尤其是1994年实行分税制财政管理体制(以下简称,分税制)以来,税收收入的增长速度更是超过了GDP增长速度,税收占国民收入 的比重逐年提高,税收参与国民收入分配的作用也逐年增强。因此,研究税收在国民收入分配中各利益主体之间的调节作用,对判断经济形势和更好地发挥税收宏观调控作用,具有极其重要的现实意义。

一、中国国民收入主体分配格局描述

(一)国民收入主体分配的理论阐述

国民收入主体分配格局是指国民收入在政府部门、企业部门和居民部门(以下简称政府、企业和居民)之间的分布。研究国民收入分配格局就是通过考察国民收入分配过程的不同环节、不同阶段、不同收入流转渠道和数量及体现出的各收入主体间的关系,以分析分配格局产生的原因。

国民收入分配过程包含不同环节和阶段,即初次分配 和再分配。相应地,国民收入分配格局也划分为初次分配格局(要素收入格局)和再分配格局(最终分配格局)。其中,初次分配中的第一环节,即收入形成层次是对生产经营成果即增加值的直接分配,政府主要得到生产税净额 ,企业主要得到固定资产折旧和营业盈余,居民主要得到劳动报酬,收入形成是国民收入在投入生产的各个要素之间的分配。这个环节反映了各收入主体对国民收入的贡献大小,对主体分配格局和规模分配格局 的形成起着基础作用和决定性作用。初次分配的第二环节是在收入形成的基础上,对财产收入的分配,包括地租、利息、红利等收入。这两个环节属于微观分配环节。经过两个环节的分配,形成初次分配格局,政府、企业和居民分别得到各自的原始收入。在初次分配基础上,各原始收入的获得者通过多种形式、多个环节从其他收入主体那里获得一部分转移性收入,同时也要将初次分配的一部分转移出去,包括收入税、社会保险、社会福利等,从而完成国民收入的再分配,形成最终分配格局,最终分配格局是各收入主体掌握的真实可用的收入份额,能够最充分、最准确地代表一个国家一定时期国民收入分配状况,也是我们研究分析的重点所在。然而,最终分配格局是一系列分配过程的结果,要揭示最终分配格局的成因,必须考察国民收入分配过程的不同环节,全面分析国民收入分配的形成过程和结果。

(二)国民收入主体分配格局分析

改革开放前,中国实行的是计划经济体制,国家实行统收统支的分配体制,不但政府和企业纳入统收体制,就是居民收入分配也基本采用“低工资、高福利”类似供给制的管理办法,对产品实行价格管制政策。那时在经济上很少涉及政府、企业和居民的分配关系,对国民收入分配这一经济概念也很少提及。改革开放以来,特别是实行市场经济和分税制改革以来,国民收入分配成为经济生活中非常重要的领域,涉及方方面面的关系和利益,也成为经济学领域十分重要的研究热点。

本文研究的时期主要是从1994分税制以来,政府、企业和居民三者的分配关系。具体包括初次分配格局和最终分配格局,以及税收在两种分配格局中所具有的地位及所起的作用。

1、国民收入初次分配格局分析。国民收入初次分配,是指国民总收入在政府、企业和居民三者之间的分配。按照国家统计局提供的《资金流量表(实物交易)》,可以计算出三者的分配格局如表1。

注:国民总收入不包括国外部门数据。

资料来源:历年《中国统计年鉴》中的《资金流量表(实物交易)》数据。

通过对表1的分析,可以看出:

第一,国民总收入,从1994年的46670.1亿元,增加到2006年的213131.8亿元,是1994年的4.57倍。其中,政府收入从1994年的7588.4亿元,增加到2006年的39615.4亿元,是1994年的5.22倍;企业收入从1994年的9168.5亿元,增加到2006年的47722.1亿元,是1994年的5.21倍;居民收入从1994年的29913.2亿元,增加到2006年的125794.4亿元,是1994年的4.21倍。

第二,从各部门收入分配增加额和增长率看,2006年,政府收入比上年(2005年)增加7444.9亿元,同比增长22.8%;企业收入比上年增加5502亿元,同比增长13%;居民收入比上年增加16096.3亿元,同比增长14.7%。国民总收入比上年增加29043.1亿元,增长15.8%;在29043.1亿元全部增加额中,政府、企业和居民分别占25.6%、18.9%和55.4%。

第三,1994年以来各部门收入分配在国民总收入增长的背景下,也表现出不同形式的增长,但规律性不强,它们有时快于国民总收入的增长,有时又慢于国民总收入的增长。政府收入增加最多的是2004年,比上年增加7473.7亿元,同比增长35.6%,增加最少的是2002年,仅比上年增加593.7亿元,同比增长3.4%;企业收入增加最多的是2004年,比上年增加17106.6亿元,同比增长77.9%,增加最少的是1996年,比上年减少42.6亿元,同比降低0.4%;居民收入增加最多的是2004年,比上年增加18264.8亿元,同比增长24.8%,增加最少的是1999年,仅比上年增加1865.6亿元,同比增长3.7%。

总体看来,政府、企业和居民收入的分配比例及数量与国民总收入的规模关系密切,国民总收入的规模不断增加,带动了三部门收入分配比例和数量的增加,政府收入分配数额的增加同时也与企业收入分配数额的增加有关,因为政府收入中的税收收入(主要指生产税净额)主要来自企业部门的缴纳。

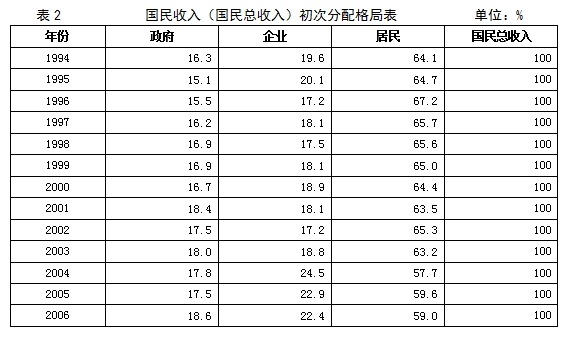

注:根据表1计算得出。

从表2可以看出:在国民收入初次分配格局中,政府部门所占比重,从1994年的16.3%,提高到2006年的18.6%,其中,2006年达到最高点为18.6%,1995年是最低点为15.1%;企业部门所占比重,从1994年的19.6%,提高到2006年的22.4%,其中,2004年达到最高点为24.5%,1996年和2002年是最低点为17.2%;居民部门所占比重,从1994年的64.1%,下降到2005年的59.0%,其中,1996年达到最高点为67.2%,2004年是最低点为57.7%。

2、国民收入最终分配格局分析。通过国民收入再分配,形成政府、企业和居民三者国民可支配收入。按照国家统计局提供的《资金流量表(实物交易)》,可以计算出三者的最终分配格局如表3。

注:国民可支配收入不包括国外部门数据。

资料来源:历年《中国统计年鉴》中的《资金流量表(实物交易)》数据。

通过对表3的分析,可以看出:

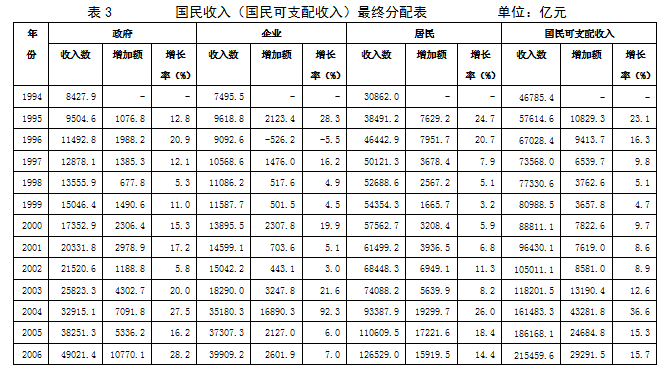

第一,国民可支配收入,从1994年的46785.4亿元,增加到2006年的215459.6亿元,2006年是1994年的4.6倍。其中,政府收入从1994年的8427.9亿元,增加到2006年的49021.4亿元,是1994年的5.82倍;企业收入从1994年的7495.5亿元,增加到2006年的39909.2亿元,是1994年的5.32倍;居民收入从1994年的30862.0亿元,增加到2006年的126529.0亿元,是1994年的4.1倍。

第二,从各部门收入分配增加额和增长率看,2006年,政府部门比上年(2005年)增加10770.1亿元,同比增长28.2%;企业部门比上年增加2601.9亿元,同比增长7%;居民部门比上年增加15919.5亿元,同比增长14.4%。国民可支配收入比上年增加29291.5亿元,增长15.7%;在29291.5亿元全部增加额中,政府、企业和居民分别占36.8%、8.9%和54.3%。

第三,1994年以来各部门可支配收入在国民可支配收入增长的前提下,也表现出不同形式的增长,但规律性不强,它们有时快于国民可支配收入的增长,有时又慢于国民可支配收入的增长。政府可支配收入增加最多的是2006年,比上年增加10770.1亿元,同比增长28.2%,增加最少的是1998年,仅比上年增加677.77亿元,同比增长5.3%;企业可支配收入增加最多的是2004年,比上年增加16890.3亿元,同比增长92.3%,增加最少的是1996年,比上年减少526.2亿元,同比降低5.5%;居民可支配收入增加最多的是2004年,比上年增加19299.7亿元,同比增长26%,增加最少的是1999年,仅比上年增加1665.7亿元,同比增长3.2%。

总体看来,政府、企业和居民可支配收入的分配比例及数量同样与国民可支配收入的规模关系密切,国民可支配收入的规模不断增加,带动了三者可支配收入分配数量的增加,政府可支配收入分配数额的增加同时也与企业可支配收入分配数额的增加有关,因为政府可支配收入中的税收收入(主要生产税净额和收入税)主要来自企业的缴纳,部分来自居民的缴纳。

注:根据表3计算得出。

从表4可以看出:在国民收入最终分配格局中,政府部门所占比重,从1994年的18.0%,提高到2006年的22.8%,其中,2006年达到最高点为22.8%,1995年是最低点为16.5%;企业部门所占比重,从1994年的16.7%,提高到2006年的18.5%,其中,2004年达到最高点为21.8%,1996年是最低点为13.6%;居民部门所占比重,从1994年的66.0%,下降到2006年的58.7%,其中,1996年达到最高点为69.3%,2004年是最低点为57.8%。

3、国民收入初次分配格局和最终分配格局分析。

第一,国民收入初次分配格局的变化分析。1994年国民收入初次分配格局中,政府、企业和居民三者比例为16.3:19.6:64.1;到2006年这一比例为18.6:22.4:59.0。表现为,政府所占份额提高了2.3个百分点,企业所占份额提高了2.8个百分点,居民所占份额下降了5.1个百分点。

第二,国民收入最终分配格局变化趋势分析。1994年国民收入最终分配格局中,政府、企业和居民三者比例为18.0:16.0:66.0;到2006年这一比例为22.8:18.5:58.7。表现为,政府所占份额提高了4.8个百分点,企业所占份额提高了2.5个百分点,居民所占份额下降了7.3个百分点。

第三,国民收入由初次分配到再分配,主体分配格局的变化分析。1994年,政府在最终分配格局中所占份额高于初次分配所占份额1.7个百分点;企业在最终分配格局中所占份额低于初次分配所占份额3.6个百分点;居民在最终分配格局中所占份额高于初次分配所占份额1.9个百分点。也就是说通过国民收入再分配,企业让渡给政府和居民一部分收入。2006年,政府在最终分配格局中所占份额高于初次分配所占份额4.2个百分点;企业在最终分配格局中所占份额低于初次分配所占份额3.9个百分点;居民在最终分配格局中所占份额低于初次分配所占份额0.3个百分点。也就是说通过国民收入再分配,企业让渡给政府3.9个百分点的收入,居民让渡0.3个百分点的收入份额给政府。

二、税收与国民收入分配的关系分析

在国民收入分配过程中,税收具有重要作用。在初次分配中,分配是在各部门中自主进行的,是一种微观行为。但政府征收的生产税却有双重职能:一方面,政府获得的生产税来自于直接参与生产过程的要素收入,可以理解为政府为企业提供了社会资本(如公共产品或公共服务),生产税是社会资本的报酬 ;另一方面,生产税是初次分配过程中政府唯一的调控手段。生产税主要是流转税,也称间接税,主要包括:增值税、营业税、消费税、关税,等等。在再分配过程中,分配是一种宏观行为,是政府的调控手段。在经常转移中,收入税(包括所得税、财产税,等等)占有重要地位,它形成政府的主要转移收入。

(一)税收在国民收入初次分配和再分配中的作用

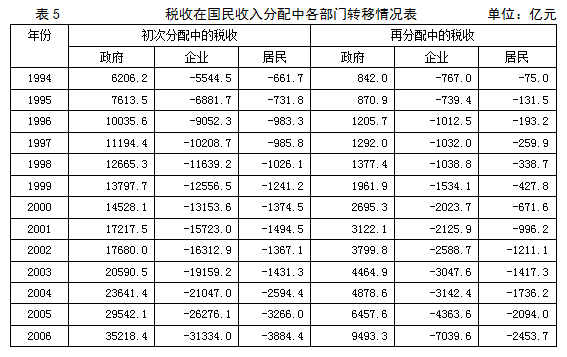

注:1、初次分配中的税收为生产税净额,再分配中的税收为收入税。

2、表中企业部门和居民部门数字为负,表示其为支出数。

资料来源:历年《中国统计年鉴》中的《资金流量表(实物交易)》数据。

在国民收入初次分配中, 1994年,政府获得的来自企业和居民的生产税净额为6206.2亿元,其中,来自企业的5544.5亿元,占89.3%,来自居民的为661.7亿元,占10.7%。2006年,政府获得的来自企业和居民的生产税净额为35218.4亿元,其中,来自企业的31334亿元,占89%,来自居民的为3884亿元,占11%。

在国民收入再分配中,1994年,政府获得的来自企业和居民的收入税为842亿元,其中,来自企业的767亿元,占91.1%,来自居民的为75亿元,占8.9%。2006年,政府获得的来自企业和居民的收入税为9493.3亿元,其中,来自企业的7039.6亿元,占74.2%,来自居民的为2453.7亿元,占25.8%。

注:根据表5计算得出。

在政府税收收入中,生产税净额占较高的比重,1994年,政府税收收入为7048.2亿元,其中,生产税净额就达6206.2亿元,占88.1%;收入税仅为842亿元,占11.9%。随着中国税制的不断完善,生产税所占比重有所下降,收入税比重有所上升,到2006年,政府税收收入达到44711.7亿元,其中,生产税净额为35218.4亿元,占78.8%,较1994年下降了9.3个百分点;收入税增加到9493.3亿元,所占比重提高到21.2%,较1994年提高了9.3个百分点。

从表6可以得出,生产税所占比重逐年下降,收入税所占比重逐年上升,有助于提高税收对国民收入分配的调控作用,也意味着政府逐渐加大利用税收,特别是收入税调控收入分配的力度。但是,收入税所占比重依然显得过低,未来还应继续提高其所占比重,以发挥其调控国民收入分配的作用。

(二)税收参与政府、企业和居民收入分配实证分析

1、企业、居民对政府税收收入的贡献分析。

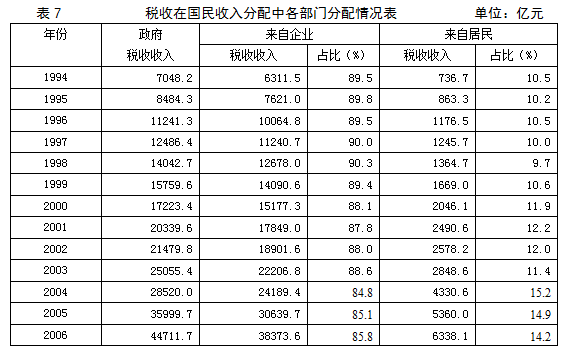

注:1、政府税收收入等于初次分配中的生产税净额加上再分配中的收入税。2.表中企业部门和居民部门数字为其缴纳的生产税净额和收入税合计,是其支出数。

资料来源:根据表5资料计算得出。

在国民收入分配中,政府获得的来自企业和居民的税收收入,从1994年的7048.2亿元,上升到2006年的44711.7亿元。来自企业的税收收入从1994年的6311.5亿元,增加到2006年的38373.6亿元,占政府税收收入的比重,从1994年的89.5%,下降为2006年的85.8%,下降了3.7个百分点。其中,比重最高的年份为1998年达到90.3%,最低为2004年的84.8%。来自居民的税收收入从1994年的736.7亿元,增加到2006年的6338.1亿元,占政府税收收入的比重从1994年的10.5%,上升为2006年的14.2%,提高了3.7个百分点。其中,比重最高的年份为2004年达到15.2%,最低为1998年的9.7%。

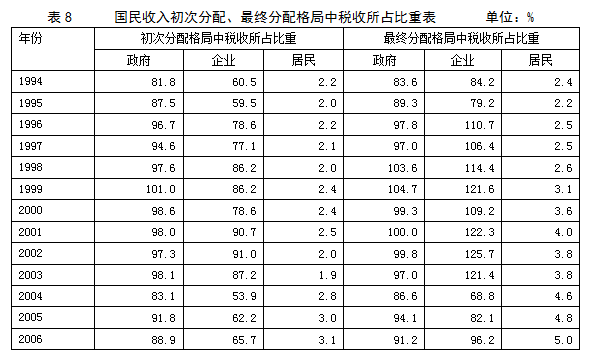

2、税收与政府、企业和居民收入分配的关系比较。

注:1.初次分配格局中税收所占比重,政府栏为政府得到的生产税净额占政府收入的比重;企业栏为企业上缴政府的生产税净额占企业初次分配收入的比重;居民为居民上缴政府的生产税净额占居民初次分配收入的比重。2.最终分配格局中税收所占比重,政府栏为政府得到的生产税净额加上收入税占政府最终分配的可支配收入比重;企业栏为企业上缴的生产税净额加上收入税占企业最终分配的可支配收入比重;居民栏为居民上缴的生产税净额加上收入税占居民最终分配的可支配收入比重。

资料来源:根据表1、表3、表5中资料计算得出。

1994年以来,国民收入分配关系虽然比较稳定,但税收在国民收入分配中的比重,特别是在政府收入中的比重却有较大的起伏。

在初次分配阶段,政府生产税收入占政府初次分配收入的比重走出了一个先升后降的轨迹,从1994年81.8%上升到1999年的101%,随后又下降为2006年的88.9%。

企业转移给政府的生产税净额与企业初次分配收入额的比例出现很大波动,从53.9%(2004年)到91%(2002年),也就是说,企业上缴政府的生产税几乎相当于企业初次分配得到的份额,过高的生产税必然影响企业的发展。

居民上缴政府的生产税净额与居民初次分配收入额的比例基本保持在1.9%到3.1%之间,而且大部分年份在2%左右。

在最终分配格局中,税收收入(生产税净额加上收入税)与政府可支配收入的比例,从1994年的83.6%,提高到1999年的104.7%,到2006年又下降为91.2%。

企业上缴的生产税净额加上收入税与企业最终分配得到的可支配收入之比,最高达125.7%,也就是说,企业缴纳的税收高于企业可支配收入,由此可见企业的税收负担还是非常重的。

结论:在初次分配阶段,企业的生产税负担偏重。在再分配阶段,收入税的调控力度不够。大多数市场经济发达国家对企业采取征收直接税(如企业所得税)方式为主,征收间接税方式为辅,而中国税收制度与市场经济发达国家略有不同。在以市场行为为主的初次分配阶段,应以效率优先,兼顾公平,生产税负担偏重,不仅会加大企业税收负担,而且收入分配格局一旦形成,会使再分配的调控难度增大。在以政府行为为主的再分配阶段,收入税比重偏低,不利于调节各利益主体的关系。

三、国民收入分配主体内部分配格局实证分析

(一)政府内部分配格局分析

在中国,政府分为五级。除中央政府外,地方政府包括省级、地级、县级和乡级四级。按照现行分税制体制,我们能够清楚划分的只有中央和地方政府收入格局。

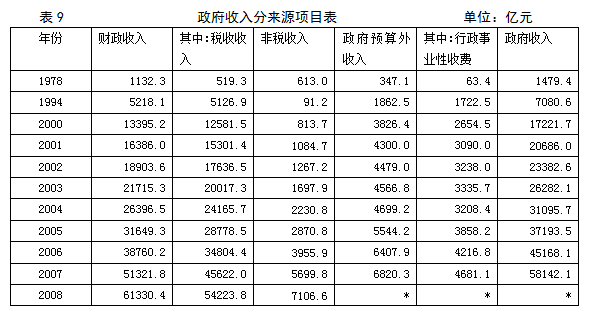

1、政府收入及构成的测算。政府收入能够统计到的项目有:财政收入,税收收入、政府预算外收入,至于理论界经常提到的制度外收入 更是无法准确统计到。

注:1、财政收入中不包括国内外债务收入;2、非税收入是指财政收入中除税收以外的项目,主要包括国有企业亏损补贴,教育费附加收入、其他收入;3、本表中政府收入等于财政收入加上政府预算外收入 ;4、* 数据暂缺。

资料来源:《中国统计年鉴2009》。

从表9可以看出,政府财政收入从1978年的1132.3亿元,增加到2008年的61330.4亿元,税收收入也从1994年的5126.9亿元,增加到54223.8亿元,财政收入中非税收入从2000年的813.7亿元,增加到2008年的7106.6亿元,政府预算外收入从2000年的3826.4亿元,增加到2007年的6820.3亿元,政府收入从1978年的1479.4亿元,1994年的7080.6亿元,2000年的17221.7亿元,增加到2007年的58142.1亿元。

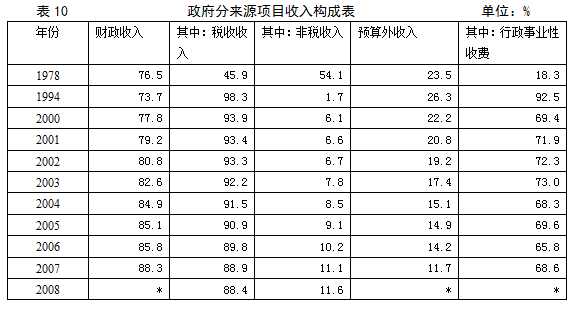

注:1、税收收入和非税收入为占财政收入的比重。2、行政事业性收费为占预算外收入的比重。3、 * 数据暂缺。4.根据表9资料计算得出。

在政府收入构成中,财政收入所占比重从1994年的73.7%,提高到2007年的88.3%,提高了14.6个百分点,同时,预算外收入占政府收入的比重逐年下降,从1994年的26.3%下降到2007年的11.7%,下降了14.6个百分点。

税收收入占财政收入的比重逐年下降,从1994年的98.3%,下降到2008年的88.4%,下降了9.9个百分点。财政收入中的非税收入所占比重逐年上升,由1994年的1.7%,上升到2007年的11.6%,上升了9.9个百分点。

政府预算外收入中的主要部分是行政事业性收费,1994年为1722.5亿元,占预算外收入的92.5%,到2007年达到4681.1亿元,但所占比重下降为68.6%。

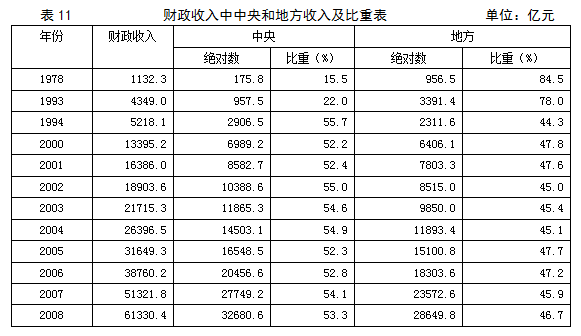

2、财政收入中中央政府和地方政府分配格局。

资料来源:《中国统计年鉴2009》。

从表11可以看出,分税制改革前的1993年,中央财政收入为957.5亿元,地方政府财政收入为3391.4亿元,地方是中央的3.54倍。1994年分税制改革时,提出“提高两个比重” ,1994年中央财政收入达到2906.5亿元,地方政府财政收入为2311.6亿元,中央收入已超过地方。

在财政收入中,中央政府所占比重变化较大,1978年改革开放时,中央政府财政收入仅占全部财政收入的15.5%,税制改革前的1993年也仅占22%。1994年分税制改革,以提高“两个比重”为出发点,中央财政收入占全国财政收入的比重迅速提高到50%以上,1994年当年就达55.7%。从此以后尽管各年比重有所波动,但基本保持在50%以上的比重。

中央财政收入所占比重的提高,一方面保证了中央政府对经济调控的主动权,另一方面也为中央政府在全国范围内调节区域政府财力差距提供了保证。

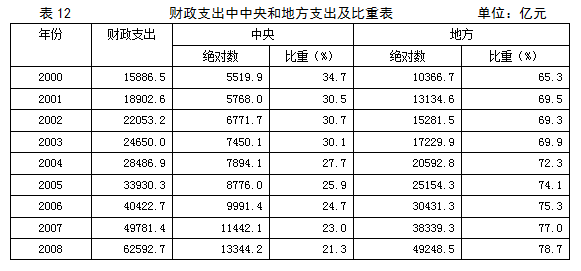

3、政府财政支出构成分析。

资料来源:《中国统计年鉴2009》。

从表12中可以看出,在全部财政支出中,地方政府支出所占比重为78.7%,而中央政府支出仅占21.3%,在地方政府49248.5亿元支出中,地方政府收入为28649.8亿元,占地方政府支出的58.2%,其余部分主要靠中央财政转移支付保障。

对比表11和表12可以得出,中央政府虽然集中了32680.6亿元的财政收入,但仅有13344.2亿元用于其本级支出,其余大部分转移给了地方政府使用。

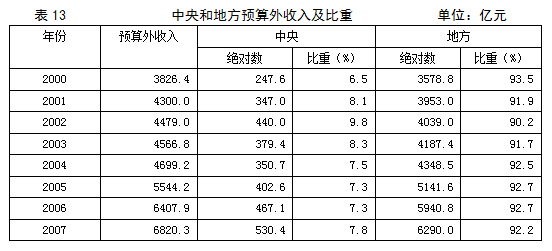

4、政府预算外收入结构分析。

资料来源:《中国统计年鉴2009》。

在政府预算外收入中,地方政府收入占绝大多数。2000年全国政府预算外收入为3826.4亿元,其中中央政府为247.6亿元,仅占6.5%;地方政府为3578.8亿元,所占比重高达93.5%。2007年为6820.3亿元,中央政府为530.4亿元,占7.8%,地方政府为6290亿元,占92.2%。

地方政府为了保证其履行职能,除了依靠本级收入外,中央政府财政转移支付和地方预算外收入成为不可或缺的部分。如果再加上其他制度外收费,地方政府收入规模还要大的多。

(二)居民内部收入分配格局

1、居民收入测算。在中国,居民主要分为城镇居民和农村居民两大类。

注:1.城镇居民可支配收入等于人口乘以城镇人均可支配收入。2.农村居民纯收入等于人口乘以人均纯收入。3.全国居民收入等于城镇居民可支配收入加上农村居民纯收入。

资料来源:《中国统计年鉴2009》。

随着中国城市化进程的加快,中国的城镇居民人口逐年增加,从1978年的1.72亿,增加到2008年的6.07亿人,农村居民人口从1994年的8.57亿人,逐年降低到2008年的7.21亿人,未来城市化步伐还要加快,城镇人口还会进一步增加,这有助于缩小城乡差别,提高居民人均收入水平。

城镇人均可支配收入从1994年的3496.2元,提高到2008年的15780.8元,是1994年的4.51倍;农村居民人均纯收入从1994年的1221元,提高到2008年的4760.6元,是1994年的3.9倍。

注:根据表14资料计算得出。

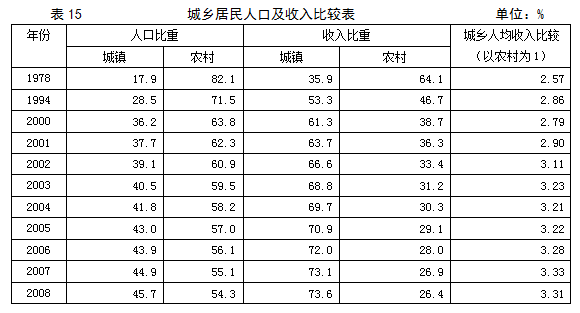

从表15可以看出,1978年中国城镇人口仅占17.9%,收入占全部居民收入的35.9%,农村人口占全国人口的82.1%,占全部居民收入的64.1%。到2008年,城镇人口占全国人口的比重上升到45.7%,收入占全部居民收入的73.6%;农村人口虽然占到全国人口的54.3%,但是,收入仅占到26.4%。这一点在居民内部城乡人均收入差距扩大的现实上表现得更加充分,城乡居民收入差距,1978年为2.57倍,到2008年差距扩大到3.31倍。

2、居民收入来源项目分析。

资料来源:历年《中国统计年鉴》。

从城镇居民人均总收入来源看,城镇居民主要来自工薪收入,2000年占71.2%,近年来虽逐年降低,但到2008年仍高达66.2%;经营净收入和财产性收入所占比例较低;转移性收入一般占22%以上。增加城镇居民财产性收入任重而道远。

资料来源:历年《中国统计年鉴》。

从农村居民人均纯收入来源看,来自家庭经营纯收入所占比重最大,排在第二位的是工资性收入,而且工资性收入所占比重逐年提高,从2000年的31.2%,提高到2008年的38.9%。同样,农村居民财产性收入比重过低。与城镇居民不同的是,来自转移性收入比重较低,而且大大低于城镇居民。这表明,农村居民没有享受到政府的社会保障性支出。因此,未来政府应加大对农村居民的社会保障性支出。

四、国民收入分配中存在的问题及政策建议

(一)国民收入分配中存在的问题

1、国民收入分配中,企业所占份额过小,居民所占份额过大。在初次分配时,政府、企业和居民三者所占份额基本形成。政府通过国民收入初次分配得到的份额过大,通过税收调节再分配的力度弱化。政府通过生产税的征收,在初次分配中即获得18.6%(2006年)的份额,通过再分配(主要是利用收入税手段),使其所占最终分配份额提高到22.8%,但是仅比初次分配份额增加4.2个百分点。

2、税收在国民收入分配中发挥的调节作用不够。在政府税收收入中,生产税所占比重高达78.8%,收入税仅占21.2%。政府生产税份额过大,收入税份额过小,而生产税是以效率优先为主,收入税则主要调节公平,这种情况不利于提高效率,更无助于调节公平。收入税对调节收入分配作用不大,表现在对居民收入分配上,初次分配居民所占份额为59%,最终分配居民所占份额为58.7%,也就是说,政府通过收入税仅调节居民收入分配0.3个百分点。

3、国民收入初次分配中,企业所占份额过低,居民收入所占份额过高,增加了税收在再分配中调控的难度。政府通过生产税,居民也通过提供劳务取得劳务报酬,参与国民收入初次分配,将企业创造的大部分收入分配掉了,企业仅保留了22.4%的收入份额。政府虽然通过收入税参与国民收入再分配,但由于收入税所占比重过小,无法起到应有的调控作用。

4、企业税收负担过重,尤其是生产税负担过重。中国税制主要表现为以流转税为主体税种,政府从企业获得的税收大于企业分享的收入份额,而且企业分得的收入,除营业盈余外,大部分还是折旧,折旧部分只能重新回到企业再生产中。企业税收负担过重,严重影响了企业生产的积极性,导致企业发展的后劲不足,反过来又影响政府税收收入可持续增长,形成一个恶性循环,最终会导致政府税收收入规模的萎缩。

5、政府收入中,财政收入比重过低。在财政收入中,又存在较高比重的非税收入。中国目前的状况是由政府部门直接支配的规范性税收收入所占政府收入的比重不高,非规范性的政府收入数量巨大,特别是地方政府预算外收入过大,如果再加上制度外收入,地方政府中的非规范收入比重还会更大,据有的文章指出:“在中国,‘卖地财政’几乎占据了地方财政的半壁江山” 。给政府财政收入的规范管理增加了难度。据估计,各种游离于预算外的非规范性政府收入与预算内规范性收入之比大约为3:2 ,这部分政府收入,一方面加重了企业负担,另一方面导致政府宏观调控能力不足。

6、中央财政占全部财政收入的比重过高,地方政府财力严重不足,不得不靠采用预算外收入来弥补,或者依靠中央财政转移支付来维持其正常运转。中央转移支付占地方政府财政支出比重过大,必然肢解分税制的效果,与适应市场经济的分税制改革的初衷背道而驰。

7、居民收入分配过分向城镇居民“倾斜”,进一步加大了城乡居民收入差距。城乡居民人均收入差距的逐年扩大,已是一个不争的事实。税收本应该起到缩小这种差距的作用,实际上,税收并没有发挥其缩小城乡居民收入差距的应有作用。此外,政府对城镇居民的转移性支出高于农村居民的转移性支出,也加大了城乡居民收入差距。

(二)改善税收对国民收入分配调控的建议

正确处理政府、企业和居民三者之间的收入分配关系,合理调整国民收入分配格局,不仅有利于拉动经济增长、促进经济增长方式转变,而且有利于构建和谐社会,促进社会公平。

综合上述对中国国民收入分配格局及其存在问题的原因分析,我们认为当前要从以下几个方面充分发挥税收对国民收入的调控作用。

1、深化、完善分税制改革,统筹协调各税种收入。针对国民收入分配中存在的问题,改变中国税制中流转税比重过高的局面,增加所得税占全部税收收入的比重。从目前的单主体税制向双主体税制转变,更好地发挥税收在各个分配层次中的调控作用,使国民收入分配格局趋向合理。

2、降低生产环节的税收,实施增值税由生产型转为消费型。增值税的转型可以减少流转税占全部税收的比重,增加企业的营业盈余,扩大所得税的税基,提高企业所得税占全部税收收入的比重,更好地发挥税收对国民收入再分配的调控功能。

3、应着眼于中小企业发展面临的诸多问题,充分落实各项税收优惠政策,降低企业税收负担,扩大企业在国民收入分配中所占份额,使企业有更多的资金用于发展生产。加快转变经济增长方式,推进产业结构优化、升级,实现企业的科学发展和可持续发展。

4、规范政府收入形式,建立以税收为主的政府收入体系。加强对政府行政事业性收费的管理,实行费改税,将具有税收性质的收费改为规范的税收。通过深化税制改革,规范非税收入的管理,加快税费改革步伐,确立税收在政府收入中的主导地位。

5、提高政府(特别是地方政府)收入中税收所占的比重。1994年分税制改革,使中央政府财政收入进入了快速增长的轨道,总的来看是必要的、成功的,有利于集中财力办大事和增强中央宏观调控能力。但是,1994年分税制对省级以下财政体制改革却未作出明确规定,这就在制度上留下了一个缺口。建议尽快制定省以下分税制财政管理体制的指导性意见,使省以下分税制有章可循。

6、应对当前的国际、国内经济形势,扩大消费需求,特别是扩大国内需求。在降低国民收入分配中居民所占份额的同时,加大居民收入内部结构调整,重点增加低收入居民(特别是农村居民)收入,以解决城乡居民收入差距拉大问题。只有低收入居民的收入增加,才是提高消费率的前提 。国内消费水平的真正提高,才会拉动经济增长,实现经济增长方式的真正转型,保持中国经济的可持续发展。千方百计地增加居民收入,特别是中低收入者(主要是农村居民)的收入,这在当前全球性金融危机,各国经济增长普遍趋缓的形势下,能否继续保持中国经济的持续稳定增长显得尤为重要。

总之,税收的功能在于调控国民收入分配的缺陷,是政府改变国民收入分配格局的最能动、最有效的调控手段,要发挥税收的作用,首先要求保证中央财力的稳定增长,以拓宽政府再分配收入的渠道,扩大调节范围。因此,规范政府收入,完善税制,实行费改税,提高税收在国民收入分配中的比重,将税收调控的重点从初次分配环节逐渐过渡到再分配环节,是有效发挥税收调控作用的目标和方向。

参考文献:

1.彭兴庭:《土地财政不破 宏观调控难行》,《中国青年报》2008年9月8日。

2.刘扬:《现阶段我国国民收入分配格局实证分析》,《财贸经济》2002年第11期。

3.刘扬:《对近年来我国国民收入分配格局的研究》,《税务研究》2002年第9期。

4.李薇辉:《对国民收入分配变革的理论思考》,《上海经济研究》2000年第2期。

5.刘志平:《规范政府收入机制势在必行》,《经济经纬》1999年第3期。

6.曹金艳:《试论关于国民收入分配中企业收入分配》,《辽宁财专学报》1999年第1期。

7.黄健、郭淑华:《我国国民收入分配向个人倾斜的历史过程和变动趋势》,《云南教育学院学报》1996年第4期。

注:本文为2008年度国家税务总局重点研究项目(项目编号:ZD200805)“税收对国民收入分配调控作用研究”的总报告。课题组组长、执笔人付广军。鉴定等级:优秀。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策