|

|

从古到今,有三只苹果改变了世界。第一只被夏娃和亚当吃了,从此他们的眼睛明亮了。第二只打了牛顿爵士的头,害得他天天仰望星空。我们今天要说的是第三只苹果,它敲响了美国税改的钟声,改变了国际税收的面貌,打翻的欧盟友谊的小船。

一、列文历数三宗罪

2013年苹果公司在财富500强榜单中蹿升11位,一跃至第6名。而此时世界正从金融危机中复苏,美国民众对大公司不满情绪一时难以平复,政客们顺应民意开始对苹果公司展开境外避税调查。美国参议院下的国内安全和政府事务委员会常设调查分会(以下简称“调查分会”)于2013年5月21日举办了题为离岸利润转移和美国税法的听证会。此前2012年的9月份,调查分会对微软公司和康柏公司已经开展过同样的调查,先期取得了一些资料,对问题有也初步了解。这次听证会专门针对苹果公司,调查分会有备而来。

调查分会主席,民主党参议员卡尔·列文(Carl Levin)开场发言说,美国公司加速向境外转移利润,造成国内税收急剧下降。美国公司所得税法定税率是35%,实际税收负担率只有15%,部分原因就是利润转移。这是一个普遍性的问题,不是苹果一家的问题,根源是美国税制太烂。美国人民和参议员们要知道问题的严重性。

说到苹果公司的避税手段,列文参议员总结成了三点。

第一,大量利用海外公司囤积利润

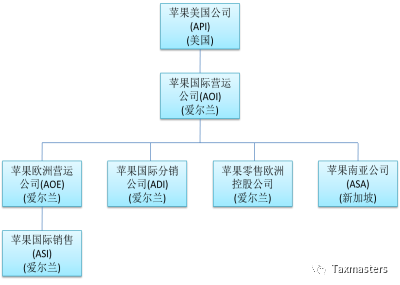

苹果公司设立了大量的海外公司来囤积利润。其中三个公司,AOI、ASI和AOE竟然是“无国籍公司”。这三个公司注册在爱尔兰,但是根据爱尔兰法律,实际管理机构不在爱尔兰不构成爱尔兰税务居民。苹果公司利用了爱尔兰税法上的这个“漏洞”,将这三个公司申报为非居民,避免在爱尔兰缴税。另一方面,这三个公司的董事会在美国召开,主要资产在美国,银行账户在美国,主要的管理层也在美国,但是美国法律按照注册地来确定税务居民身份,仅仅因为这三个公司注册在爱尔兰,不构成美国税务居民,美国也无法对其征税。

第二,通过成本分摊协议转移利润

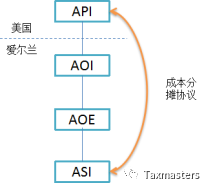

苹果公司的研发活动在美国进行,按理研发成果应当归美国母公司 Apple Inc(“API")。但是,美国母公司与几家境外母公司之间签了一个成本分摊协议,就把大部分知识产权转移到了海外,主要是爱尔兰。这样,苹果公司制定转让定价政策时,就得以将知识产权有关的利润归集到位于爱尔兰的ASI。

爱尔兰税率很低,只有12%(作者注:2011年为12.5%)。但是苹果公司仍会追求更低的税负率。通过与爱尔兰政府谈判(作者注:通过预约定价安排,即“APA”,降低爱尔兰子公司的利润水平,将大量利润转移到避税地),苹果公司进一步将税负率降至2%。这样,大量的利润纳税很少。

第三,利用打钩规则规避美国税

为了防范境外子公司避税,美国税法中设置了F分部规则对ASI这类受控外国公司的利润征税。该规则下,ASI收到特许权使用费这类被动所得的当年,美国母公司需要在美国纳税。但是,美国税法中另有一个打钩规则,允许境内外子公司通过打勾来选择不被当成子公司对待(作者注:被忽略实体,即disregarded entity,被当成分支机构来对待。一旦打勾,母子公司之间的交易也就会被忽略,当成未发生一样。关于打钩规则请参见拙著《“走出去”企业税务指南》第216-219页,京东有售)。结果苹果公司利用了这条规则,将ASI和AOE打勾,让AOE和AOI收到的特许权使用费从美国纳税申报表上神奇地消失了。

历数了苹果的三宗罪之后,列文参议员最后强调,美国税制已经碎了一地,这次听证会目的是改进税制,不是专门跟苹果公司过不去。

二、麦凯恩打圆场:苹果还是好苹果

接下来出场的是共和党参议员约翰·麦凯恩(John Sidney McCain III),就是2008年总统大选中败给奥巴马,2018年去世,遗嘱中不许现任总统参加葬礼的那位。麦凯恩开场就说,我对苹果公司的景仰如长江如水绵绵不绝,尽管如此,苹果公司这种税务策略,我也不能装聋作哑视而不见,这样对美国人民不公平。美国的税收体系破烂不堪,毫无竞争力,我一直都想改进。现在是时候堵住漏洞,让苹果这种公司改邪归正,回到美国交税,把一万亿的海外利润拿回美国进行投资。

共和党一向对大公司很友好,麦凯恩说完了事出有因情有可原,再接着说苹果公司的CEO库克是一个杰出的CEO,前期调查中他来跟我们见面态度很好,说苹果公司确实想在美国境内发展制造业,创造更多的工作机会,他有意弃暗投明啊,我们的税收制度要鼓励他这么做。

当天预定发言的还有调查分会中还有两位参议员,分会主席列文当场征求他们意见。

三、兰大炮火力全开

共和党人参议员兰德·保罗(Rand Paul)人称“兰大炮”早就坐不住了,一听此言,立刻开炮说,你们这是干嘛呢?堂堂国会欺负一个公司合适吗?尤其是这么伟大的一个公司!避税有错吗?你们在座的参议员们,哪个不想少交税?你们雇CFO的时候,哪一个不想让他帮你们合法节税?苹果公司违法了吗?你把人家CEO拉过来做什么?我认为国会这件事做得不对,应当向苹果公司道歉。国会向伟大的美国公司海外利润伸手征税,这很不对,受审的应当是国会。我们的税法有问题,税太高!在座的各位应当扪心自问,谁制定的这么糟糕的税法?想让公司把海外利润拿回来,就不要征人家35%的税。我曾经提案把海外利润的税率降至5%,鼓励大公司把利润拿回来搞基建。这个提案在国会得到了70票,但是没法通过。他们害怕这是引诱他们接受整体税改,但整体税改太难了。这觉得我们真应当向苹果公司道歉,感激他们创造了就业机会,然后回过头来把自己的工作做好,把我们的税法修改得更好,更公平,更有国际竞争力。

列文参议员回应说,老炮啊,你想向谁道歉向谁道歉,没人拦你。我们这个委员会并不是来干这个的,我们是来调查税务法规问题的。苹果公司很了不起,也很能游说,但是该交多少税,该在哪里交税并不是它说了算。避税是不对的,美国人民不答应。我们没有强迫他们来这里,他们是自愿来解释清楚的。我们只是想听听他们是如何做的,同时我们也请到了一些专家,也想听听专家们怎么说。

四、哈维教授主张放弃全球税制

议员之外的参会人都是以证人身份出席的。作证前都要举手宣誓所言属实,人神共鉴,忒有仪式感。宾夕法尼亚州Villannova大学法学院教授理查德·哈维(Richard Harvey)履历十分亮眼:前国税局官员,1986年税改时在财政部税政司任职,后从普华永道管理合伙人位置上退休。哈维教授说,我仔细看了苹果公司的架构,个人意见是苹果公司所作所为没有越过国际税法的边界,但是对他们的一些做法我有看法。

“2011年苹果公司将64%的利润归入爱尔兰的子公司,其中ASI一家税前利润就有220亿美元,只缴了千分之五的税。这些子公司纯粹是纸面上的,没有员工,也没有活动,也不在爱尔兰管理和控制。苹果公司说它没有玩过什么花招,我惊呆了!这不是花招是什么?”

接下来哈维教授提到了转让定价、独立交易原则、成本分摊协议和打钩规则,就此涵盖了列文参议员提到的三宗罪。可以看出,哈维教授是列文参议员背后的智囊。哈维教授说,苹果公司有60%的利润即不在爱尔兰交税,也不在美国缴税,在哪里都不缴税。因此,问题并不是苹果公司是否违法,而是容忍苹果公司这么做是否有道理。大家都同意应当做出改变了。但是如何改变,大家意见不同。

哈维教授说,如何行动?大体上有两种情形:一种是大家等一等OECD出成果。OECD在研究这件事,据说近期会出一些成果。但是我个人认为OECD行动迟缓,咱等不起。另外一种情形就是咱大美国单边行动,这种情形下很合适。因此,我建议短期内强化F分部法规防止通过打钩规则来规避它,同时,强化信息报送要求增加透明度;长期来看,独立交易原则不靠谱,因此除非美国将税率降至15%,否则美国就应当放弃全球税制。如果这种做法无法实现,那么就要考虑最低税。另外,美国公司在美国境内借债并转借贷给境外公司,这种利息支出也要做出限制。

五、美国税改从这里启航

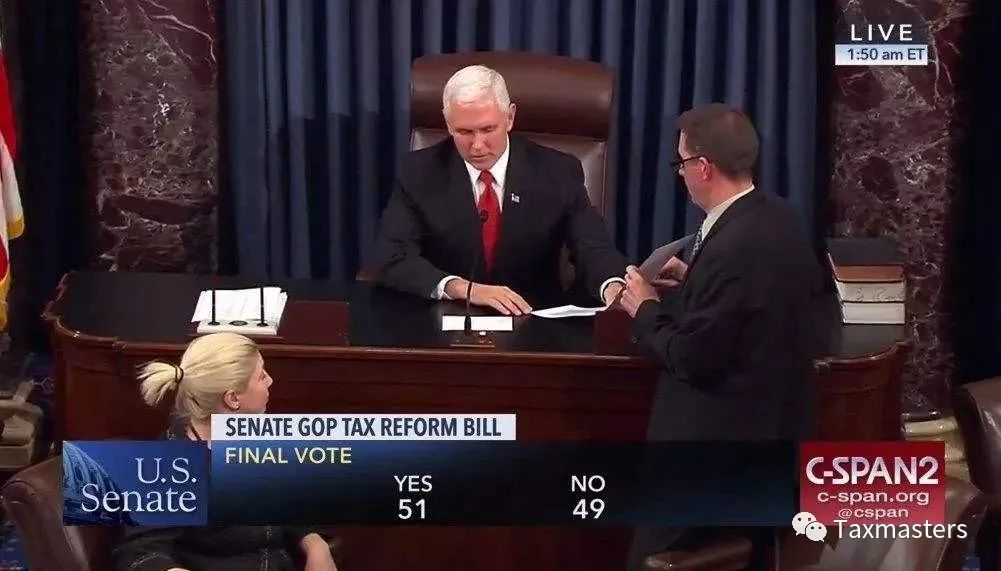

2017年11月2日,当选刚好满一年的美国总统特朗普履行承诺签署了《减税和就业法案》(“TCJA”),该法案于2018年1月1日正式实施。这次税改是继1986年里根税改以来涉及范围最广、力度最大、影响最深远的一次。公司税方面,TCJA将公司所得税最高35%的累进税率改为21%单一比例税率,通过对境外子公司汇回股息免税放弃了全球重新税制。此外,TCJA推出了税基侵蚀最低税额(BEMTA)规则和利息列支限制规则,并通过全球无形资产低税收入 (GILTI)的征税规定来加大针对CFC的反避税力度。

现在回头看,这次税改中的所有武器,在五年前的苹果听证会上已经亮相过了。美国税改法规至今已经有1000多页,数量庞大,质量很高,是美国政客和税务专家通力合作的成功典范。哈维教授功不可没,但是教授们当时不敢奢望如此激进的改革措施能够很快变成现实,结果税改方案历经数次修改,终于以51:49票在参议院涉险过关,政客们的领导力也可圈可点。从税改开始,经济强劲上升带动股市屡创新高,这是后话。

听证会还在继续。正如哈维教授所述,这次听证会是针对苹果公司的批斗会,即使现行法规拿你没办法,公开你避税细节对你公众形象不利。苹果公司如果应对才能逃出生天?且听下回分解。

(未完待续)

本系列文章前篇请见:

难啃的苹果(二)-- 库克避税有理

难啃的苹果(三)-- 列文孤掌难鸣

难啃的苹果(四)-- 别想秋后算账,顶多亡羊补牢

难啃的苹果(五)-- 欧盟挑起六方大战

难啃的苹果(六)- 独立交易原则的胜利

【相关阅读】:

1.Apple节税130亿欧的爱尔兰税收体系对“走出去”企业的价值(2021年9月28日;胡星)

2.【连载】史上最全的跨国公司税收筹划/交易架构研究苹果/Facebook/亚马逊/星巴克等 go!

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策