|

|

2019年9月3日,河南黄河旋风股份有限公司(下称“黄河旋风”、“上市公司”,A股600172,主营碳系和超硬材料及制品)副总经理、重大资产重组前股东暨主要交易对方陈俊收到上交所纪律处分决定书,被予以公开谴责,并公开认定其 10 年内不适合担任上市公司董监高。

为何被上交所重处纪律处分?在小法看来,本案典型是上市公司为冲业绩拉升股价而收购,然后因被并购公司业绩不佳,为挽救下跌股价而立马转出股权。上市公司并未真正深耕经营业务,为业务目的追求协同效应而收购。被收购公司如同过山车般财务数字的背后,系前股东暨重组主要交易对方的一手操纵,或者谨慎说,至少实施了重大影响。

违规事项

根据上交所纪律处分决定书,陈俊主要违规事项是:

- 未能审慎客观对标的资产进行业绩预测和承诺;

- 未能保障上市公司披露重组标的资产的真实业绩,致使发生重大会计差错;

- 未能配合对标的资产行使股东权利,导致上市公司对子公司失去控制。

值得一提是,本案中财务顾问项目主办人也被上交所予以通报批评,并记入诚信档案。

违规一:未能审慎客观对标的资产进行业绩预测和承诺

2015 年 5 月 ,上市公司收购陈俊控制的上海明匠 100%股权,并以收益法估值评估交易对价。根据收益法评估预测上海明匠 2015-2017 年营收、现金流量后,上海明匠股东全部权益估值4.2亿。但是短短3年,估值跌至3.2亿,再过1年更暴跌至-2124万。

再看看上海明匠变脸的对赌业绩:

小法分析:

上海明匠2017年实际净利润与对赌承诺差额高达1.16亿,让人不禁要问,当初收购时盈利预测是怎么做的?

按照上交所纪律处分决定书,上市公司当时根据收益法评估并披露预测净利润时,根本就没有披露预测数据的相应依据。再看收购时专项审计报告,上海明匠2013、2014年度营业利润为-29万、1380万;经营活动现金流净额为-170万、-355万。如此财务数字,不知收购当时上市公司对上海明匠未来三年净利润的乐观预测从何而来?

违规二:未能保障上市公司披露重组标的真实业绩,致使发生重大会计差错

2017年4月上市公司披露上海明匠2016年净利润1.4亿。

但2018年4月,审计师对2017年度财报出具保留意见,所涉事项为上海明匠未能提供会计账簿及凭证等财务资料。

到了2018年9月,审计师出具保留意见所涉事项已消除专项说明,同时,经审计2016年净利润追溯调整为3925万,相比之前披露的1.4亿少了整整1个亿,2017年净利润更是净亏-6577万。

小法分析:

从上述时间链可看出,整个事件的爆发点在2018年9月左右。原因何在?小法猜测:实在没钱了!

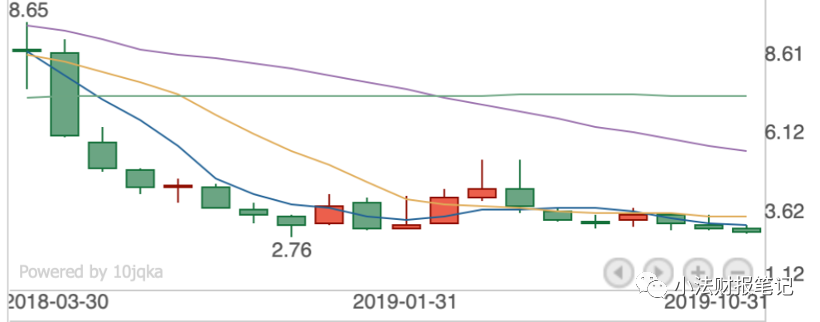

先感受下2015年5月收购发生至2019年9月被上交所纪律处分期间的股价:

上市公司股价从25.08元跌至3.76元,剔除2017年6月除权因素,股价仍跌至差不多三折!

再看看2018年4月审计师出具保留意见至2018年9月审计师出具经审计2017年净利润及追溯重整的2016年净利润期间的股价:

在2018年4月审计师出具保留意见后,股价暴跌30%,此后延续下跌态势。在2018年9月审计师披露上海明匠2017年净利润净亏-6577万、2016年净利润缩水1个亿后,股价已跌去一半。

此外,上市公司捉襟见肘的现金流也体现在2018年Q3季报,在Q3季报第9-10、19-20页,经营现金流净额-1.07亿,借款资金高达27.9亿,流动负债/流动资产之比89%!

违规三:未能配合对标的资产行使股东权利,导致上市公司对子公司失去控制

2015年11月,上市公司宣布已完成标的资产上海明匠的股权过户、工商变更登记手续,上海明匠成为其全资子公司;

但短短2年多,却于2018年4月披露其管理理念、企业文化无法在上海明匠实现,已丧失对上海明匠的控制;同时,陈俊在监管问询函回复中表示,目前对上海明匠拥有实际控制权。

小法评论:

从历史公告看,上市公司对上海明匠实际控制权一事的处置,也非常草率。除前述外,还有比如,上市公司于2018年4月25日与陈俊签订股权转让协议,以6.97亿价格将上海明匠全部股权转回给陈俊,但在4月27日收到上交所就此事的问询后,又赶紧于次日公告,声称收到陈俊申请解除股权转让协议的申请函。

对于子公司股权这一重大事项,处理方式如同过家家,而且6.97亿的转让价格,对比一下2019年5204万转出51%股权的价格,更让人摸不着头脑是怎么算出来的。

尾声

由上述分析,可大致猜测本案的故事脉络了。上市公司为拉升股价,启动收购上海明匠股权,给股票市场(的韭菜们)画了一个饼,但后续上海明匠不争气业绩不佳,不仅饼没了,上市公司股价还被拖累,只能对业绩遮遮掩掩,再纠结是否要将上海明匠踢出合并报表,最后当然是收获监管部门罚单若干张。

所以我们看到上市公司对上海明匠股权的最终处置,也就不感意外了。2019年6月19日,以增资扩股形式区区5204万对价转出51%股权,彼时上海明匠2018年度净利润-1.5亿,而股东权益价值在短短一年,也从3.2亿跌至-2124万;2020年5月3日,更是1万元白菜价“甩卖”剩余49%股权。

本文用于学术讨论但不构成律师法律意见,您可添加作者微信作进一步交流。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策