|

|

2020年8月5日,广州珠江实业开发股份有限公司(下称“珠江实业”、“上市公司”,A股证券代码 600684)收到上交所《纪律处分决定书》,上市公司及有关责任人被予以通报批评,并计入诚信档案。

违规事项

《纪律处分决定书》通报的上市公司违规行为,涉及关于子公司纳入合并报表的信息披露前后不一致、未及时披露借款逾期和资金拆借等事项。本文将仅对第一个事项进行分析。

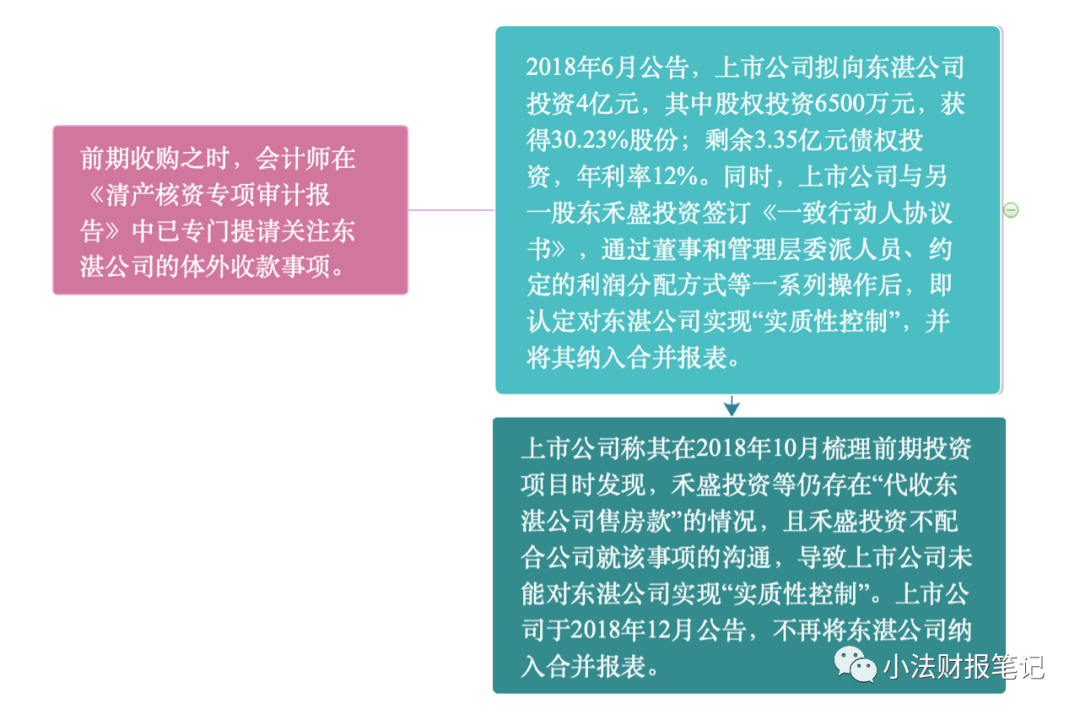

上市公司在对“东湛公司”进行股权投资并将其纳入合并报表仅半年时间,就以“未能对东湛公司实现实质性控制”之由将其不纳入合并报表,也实属“神操作"了。

纳入、不纳入合并报表时间路线图

上市公司公告的不纳入合并报表财务影响

根据上市公司2019年6月26日《关于会计差错更正及追溯重述的公告》(“《追溯重述公告》”),不纳入合并报表的财务影响主要是:

主要财务指标

| 2018

半年报

| 2018

Q3季报

| 合并报表总资产

| -9.55亿

| -8.9亿

| 归母净资产

| 无影响

| 无影响

| 合并报表营业收入

| -8.82亿

| -8.73亿

| 归母净利润

| 无影响

| 无影响

|

上市公司大手笔进行的股权投资,在进行会计差错更正时,很神奇居然对归母净资产、归母净利润毫无影响。再乍一看减少的合并报表总资产、营业收入,上市公司似乎吃了对东湛公司失去实质性控制权的亏。事实是如此吗?

东湛公司经营状况

由上推断,东湛公司其实自2018年6月被珠江实业股权投资后,就已不再拿新的房地产开发项目许可证,公司员工也很少,并且诉讼缠身有成为失信被执行人的风险(2019年成为失信被执行人、2020年被强制执行案件累计金额高达582万),当时应已处于非正常经营状态。

追溯重述的其他财务指标

在了解东湛公司经营情况后,回到上一个问题,珠江实业将东湛公司不纳入合并报表,财务数据上到底吃亏了吗?

我们再看下《追溯重述公告》中上市公司避重就轻未以文字描述形式提到的其他财务指标。在上市公司合并报表总资产、营业收入大幅减记背后,上市公司2018半年报、Q3季报的“经营活动产生的现金流量净额”却分别增加 5,312,553 元、179,762,563元。尤其Q3季度,在追溯重述后,为上市公司负现金流量净额带来94.8%的降幅!

再看上市公司披露的追溯重述前其自身的2018年主要财务指标:相比2017年,营业收入下降19%、归属于上市公司股东的净利润下降31%、扣非净利润下降47%、经营活动产生的现金流量净额下降39%、每股收益下降30%、扣非每股收益下降48%、加权和扣非后加权平均净资产收益率均下降4%;可谓自己早已“后院起火”。

小结

《企业会计准则》第33号和公司法、证券法下对控股股东、实质性控制等均有相关规定,但珠江实业对相关问题的处理,却显草率随意。无论当初股权投资之时,珠江实业在会计师提请注意后仍未对会计重大事项做谨慎判断;亦或后续因东湛公司持续经营不善,珠江实业放任失去实质性控制权,以将其踢出合并报表;上市公司对报表合并如此重大事项在短短半年就变卦,不得不说,上市公司的董监高应有违其忠实、勤勉之义务。

本文用于学术讨论但不构成律师法律意见,您可添加作者微信作进一步交流。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策