|

来源:陇上税语 原文链接:https://mp.weixin.qq.com/s/3MO_8whffAeQrf3KaLHIAw

2021年10月20日,广东德尔玛科技股份有限公司在《审核问询函》回复中详细披露了直播带货的销售模式及不同类型付费主播的利益分配模式。发行人与“薇娅”、“辛巴”、“罗永浩”等头部主播达成合作,由主播对公司提供的特定产品进行直播推广。

问题 11:关于直播带货 申报材料显示: (1)报告期内,发行人存在直播带货的销售模式。直播带货模式下,发行人与“薇娅”、“辛巴”、“罗永浩”等头部主播达成合作,由主播对公司提供的特定产品进行直播推广; (2)报告期末,公司其他应付款分别为 2,887.45 万元、4,129.61 万元和 11,110.15 万元,其他应付款以预提费用和押金保证金为主。预提费用主要为预提电商服务费及佣金、促销推广费、设备安装费和商标使用费。押金保证金主要为直播电商备货定金、经销商合作保证金、供应商质量保证金。2020 年 9 月,广东水护盾与广州和翊电子商务有限公司(以下简称“和翊电子商务”)开展商务合作,约定和翊电子商务以直播方式对飞利浦相关产品进行推广。双方确认直播相关的预期产能后,和翊电子商务支付部分直播电商备货定金。

请发行人说明: (1)直播内容是否符合法律法规及相关主管部门的监管要求,是否存在涉及违反公序良俗的内容,对相关直播内容的管控措施,是否存在潜在的监管风险; (2)报告期内公司产品形象、声誉是否存在因合作主播及其团队的不当言行造成负面影响的情形,并结合合同条款说明对相关风险的具体防范措施; (3)2021 年 4 月发布的《网络直播营销管理办法(试行)》对发行人开展直播带货销售业务的影响,并充分提示相关风险; (4)主要直播平台的基本情况、股东、实际控制人的基本情况、主要经营的业务;合作定价及利益分配的公允性、合理性及依据;上述直播平台的股东、实际控制人与发行人、发行人控股股东、实际控制人、董事、监事、高管及其近亲属之间是否存在关联关系; (5)预提电商服务费及佣金、促销推广费、设备安装费和商标使用费的金额和占比,和发行人业务规模的匹配关系,电商服务费及佣金、促销推广费和商标使用费的对应平台或品牌、预提费率及依据、期后结转情况,计入“其他应付款”的合理性; (6)直播电商备货定金、经销商合作保证金、供应商质量保证金的金额和占比,2020 年末抵押保证金大幅上升的原因,发行人与和翊电子商务的合作方式、各方主要权利义务内容、利益分配方式、各方分配金额及占比。 请发行人、申报会计师和发行人律师对上述事项发表明确意见。

回复: 一、直播内容是否符合法律法规及相关主管部门的监管要求,是否存在涉及违反公序良俗的内容,对相关直播内容的管控措施,是否存在潜在的监管风险 (一)发行人的直播电商推广模式 根据发行人的说明及相关直播合作合同,近年来,具备强互动性、高转化率优势的直播电商成为电商行业促销推广的新趋势。发行人积极抓住直播带货风口,借助 KOL4带货的营销模式,与“薇娅”、“辛巴”、“罗永浩”等头部主播达成合作,积极开拓腰部主播合作和素人直播投放,并持续打造发行人自有直播,给消费者带来更为即时、直观、生动的互动式购物体验。

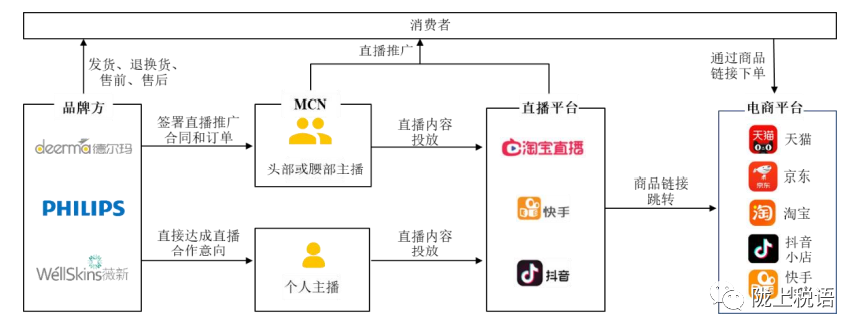

发行人的直播电商推广活动分为以下两种模式: 1. 付费主播 (1)合作推广方式 根据发行人的说明及相关直播合作合同,在付费主播模式下,头部或腰部主播一般由所属MCN 公司管理,发行人与 MCN 公司就产品、价格、主播、利益分成、直播平台、直播日期等进行协商沟通,并与 MCN 公司直接签署直播电商推广合同和订单;大众主播一般为个人主播,无 MCN 公司管理,发行人与该等主播沟通后直接达成直播合作意向和方案并通过线上平台结算线上佣金。在付费主播的合作与推广中,发行人不与淘宝直播、抖音、快手等直播平台直接签署相关协议。

在直播推广时,主播在约定的直播时段对发行人的具体产品进行介绍与推广,消费者可通过直播页面中的商品链接跳转至相应电商平台进行下单购买,发行人负责备货、发货、退换货、售前、售后等事宜。

发行人付费主播的合作推广模式如下图所示:

(2)合作定价及利益分配方式 根据发行人的说明及相关直播合作合同,在付费主播模式下,发行人与 MCN 公司或主播协商确定合作定价及利益分配的方式,主要的合作定价及利益分配方式如下:

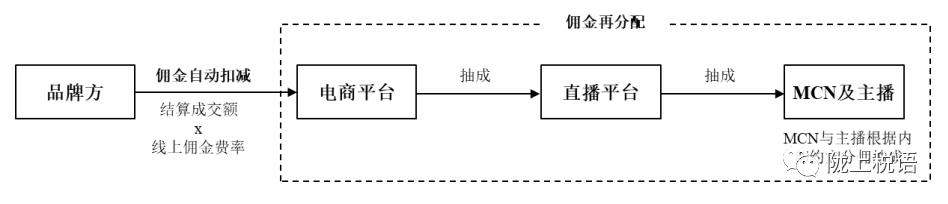

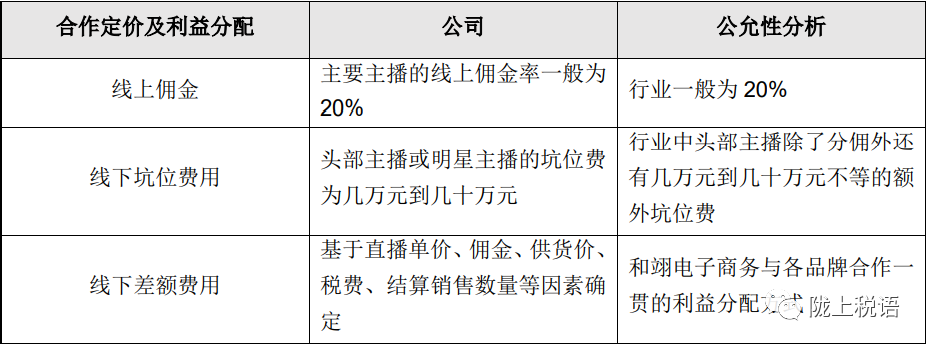

a.线上佣金 线上佣金是直播电商基础的利益分配方式。线上佣金按照结算成交额(剔除退款)和线上佣金费率计算,线上佣金费率由发行人与 MCN 公司或个人主播协商确定。在实际利益分配时,发行人在电商平台设置约定的佣金费率,电商平台直接根据直播开始后至产品链接下架期间的结算成交额和设置的佣金费率自动扣减线上佣金,线上佣金后续由电商平台、直播平台、MCN公司及主播根据平台规则或协议约定进行再分配,后续的佣金分配与发行人无关。

线上佣金的利益分配方式如下图所示:

b.线下费用 根据发行人的说明及相关直播合作合同,线下费用一般存在于头部或明星主播的直播活动中,线下费用分为线下坑位费和线下差额费用两种形式。

线下坑位费是按直播场次收取的固定费用,一般每场直播活动的线下坑位费为几万到几十万不等,由发行人与主播、MCN 公司协商确定,发行人在直播活动开始前通过银行转账的方式向 MCN 公司支付线下坑位费。

线下差额费用是发行人与广州和翊电子商务有限公司(以下简称“和翊电子商务”)之间的利益分配方式,线下差额费用基于直播单价、佣金、供货价、税费、结算销售数量等因素确定。线下差额费用为和翊电子商务与品牌方一贯的合作利益分配方式。

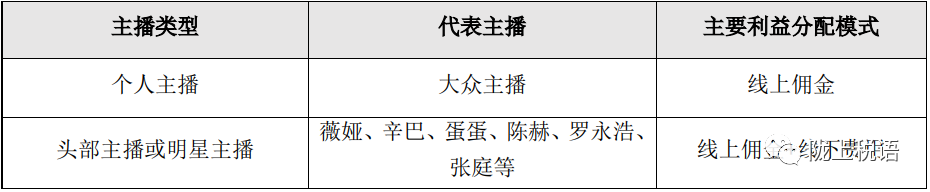

(3)不同类型付费主播的利益分配模式

根据发行人的说明及相关直播合作合同,在直播电商的推广合作中,不同类型主播基于上述一种方式或多种方式的组合形成具体的利益分配模式。不同类型主播的主要利益分配模式一般如下:

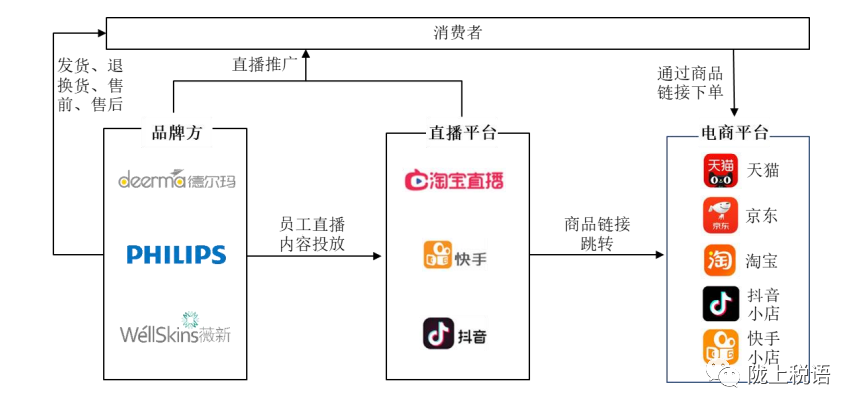

2. 品牌自播 根据发行人的说明,在品牌自播模式下,发行人员工直接在直播平台介绍与推荐具体产品,消费者可通过直播页面中的商品链接跳转至直播平台对应的电商平台商品详情页进行下单购买。

直播平台、电商平台对直播推广活动不收取促销推广费,电商平台按电商成交额和不同商品的对应费率收取平台服务费。

发行人品牌自播的业务模式如下图所示: ……

2. 合作定价及利益分配的公允性、合理性及依据 (1)合作定价及利益分配方式 根据相关直播合同及发行人的说明,在付费主播模式下,公司与 MCN 公司或主播协商确定合作定价及利益分配方式,主要的合作定价及利益分配方式为线上佣金和线下费用(包括线下坑位费及线下差额费用),线上佣金和线下费用的具体利益分配方式参见本题前述关于公司的直播电商推广模式相关内容。

根据发行人的说明,在品牌自播模式下,公司员工直接进行直播推广活动,直播平台、电商平台对直播推广活动不收取促销推广费,电商平台按电商成交额和不同商品的对应费率收取平台服务费,合作定价及利益分配公允。

(2)合作定价及利益分配的公允性、合理性及依据 根据发行人的说明,公司与 MCN 公司或主播之间基于直播电商行业的惯例协商确定合作定价及利益分配方式。公司线上佣金费率、线下费用的公允性分析如下:

资料来源:36 氪《2020 年中国直播电商行业研究报告》;华泰证券《网红经济:重塑“人货场”》。

公司与 MCN 公司或主播之间的合作定价及利益分配方式与行业一致,具备公允性及合理性。 ……

【扩展阅读】 1、国家税务总局办公厅发布通知 加强文娱领域从业人员税收管理 2、补税潮来了!郑州一网红主播被追征662万税款 3、网红主播“补税潮”会否兴起?新兴业态税收征管亟待加强 4、关于网红、直播带货销售模式,请看发行人的详细披露 5、中国演出行业协会公布的网络表演(直播)行业主播黑名单/警示名单(第一至第九批)汇总 |  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策