|

|

|

付广军:中国经济结构调整对税收影响研究

内容提要:本报告依据中国近年产业结构及行业结构中的经济与税收状况,分析了产业结构调整及产业税负变化对税收收入的影响,同时,分析了行业经济结构调整及行业税负变化对税收收入的影响。找出了影响税收收入的主要产业和行业,并进行了深入分析。提出了未来产业和行业发展的政策建议。

关键词:经济结构;调整;税收

在中国,经济结构主要表现在产业和行业结构。同样税收收入(简称税收,后文中税收,即税收收入)结构也表现在产业和行业结构上,相应地税收与经济(一般用国内生产总值,GDP来表示)之比,即宏观税负(或产业、行业税负)。

一、中国产业的经济结构、税收结构及税负状况

(一)中国产业经济结构状况分析

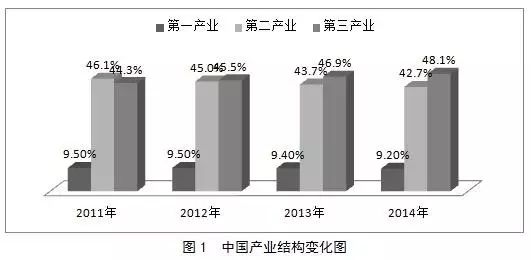

近年来中国产业经济结构不断优化,主要表现在:第一产业所占比重稳步微降,第二产业所占比重逐年下降,第三产业所占比重逐年上升。

从表1可以看出:中国第一产业比重从2010年的9.6%,下降到2014年的9.2%,下降了0.4个百分点;第二产业比重从2011年的46.1%,下降到2014年的42.7%,下降了3.5个百分点;第三产业比重则从2011年的44.2%,上升到2014年的48.1%,上升了3.9个百分点,已经高于第二产业5.4个百分点,成为中国第一大产业。

中国产业经济结构不断改善已经成为一种不可逆转的常态,预测未来中国第三产业比重还会逐年提高,第二产业比重会逐年降低,第一产业继续保持小幅微降状态。这种产业经济结构的变化趋势,符合国际惯例,为中国逐渐向发达市场经济国家迈进,提供了基础。

从图1可以明显看出,2012年中国产业结构是一个重要调整拐点,在该拐点处,第三产业所占比重开始超过第二产业,之后这种趋势便一发不可逆转,第三产业成为中国第一大产业地位将更加稳固。

(二)中国产业税收结构状况分析

在中国,由于第一产业(主要是农业)生产方式落后,生产效率不高,经济收益较低。为鼓励其生产,满足居民基本生活需要,对第一产业(农业)实行低于其他产业的轻税政策,业已取消了盛行几千的农业税,仅对农产品加工业征收较轻的税收。中国税制主要以工商税制为主,基本是对第二产业和第三产业征税。这种特征在税收结构上明显可以看出。

从表2可以明显看出,来自第一产业的税收2011年仅为81.26亿元,占全部税收的比重仅为0.08%,不到千分之一;来自第二产业税收占全部税收的比重从2011年的52.02%,逐年下降为2014年的46.34%,下降了5.68个百分点;相应地,第三产业税收占全部税收的比重从2011年的47.90%,提高到2014年的53.49%,上升了5.59个百分点,高第二产业占比7.15个百分点。

从图2可以明显看出,2012年中国产业税收结构同样是一个拐点,第三产业所占比重开始超过第二产业,以后这种趋势同样一发不可逆转,与产业经济结构基本相同。

(三)中国产业税负比较分析

宏观税收负担(简称宏观税负),是全部税收收入与国内生产总值(经济量)之比,具体到各产业税负,是来自各产业税收收入与其增加值之比。

由于中国采用以工商税制为主的税制,对第一产业实行税收优惠,加上第一产业增加值所占比重较低,宏观税负的高低变化主要受第二产业、第三产业税负高低以及它们增加值所占比重(产业经济结构)高低变化的影响。

从表3计算结果可以看出,中国第一产业税负很低,2011年仅为0.18%,到2014年上升到0.38%,提高了1.11倍,有逐年上升趋势,这一现象应引起关注。第二产业税负从2011年的22.29%,提高到2012年的22.83%,随后又降为2013年、2014年的22.09%;第三产业税负从2011年的21.37%,提高到2012年的22.96%,随后又开始小幅下降,2014年降为22.64%。总体看,第二、三产业税负基本稳定,大体保持在22—23%之间。除2011年第三产业从低于第二产业外,其余年份略高于第二产业,但是二者相差不大。

二、中国行业经济结构、税收结构及税负状况

在宏观经济背景下,以产业结构分析中国经济与税收,虽然可以找出一些问题,但由于一、二、三产业的分类过于综合,深层次问题无法探研。因此,必须从中观层次行业结构来分析经济和税收,进行行业分析,才能深入揭示行业结构变化对经济和税收的影响,从中找出隐含在经济结构内的因素。

(一)中国行业经济结构状况分析

根据《中国统计年鉴》列示,具体国民经济行业分类如下,详见表4。

注:为了与行业税收数据对比,其他行业中包含水利、环境和公共设施管理业。

资料来源:历年《中国统计年鉴》。

按照表4中所列行业及统计数据,农林牧渔业数据大于第一产业的农业口径;采矿业、制造业、电力、热力的生产和供应业(前述三个行业合称为工业)、建筑业,等为第二产业;第三产业中的前述行业外的其余行业。

也就是说,国民经济行业分类是三次产业分类下的二级分类,二级行业分类下还有三级分类,比如采矿业,又细分为煤炭开采和洗选业、原油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、其他采矿业,等等。鉴于经济和税收数据资料取得难易,我们仅就二级行业分类进行分析。

注:根据表4资料计算得出。

从表5可以看出,制造业尽管近年所占比重有所微降,从2010年的31.86%,下降到2013年的30.10%,仍然是中国第一大行业,可以说是一枝独秀,比重远远高于其他行业,中国可以说是制造业大国,但不是制造业强国。除制造业外,排在前6位的行业依次是农林牧渔业、批发和零售业、金融业、建筑业和房地产业。

(二)中国行业税收结构状况分析

为了与国民经济行业分类相适应,从2010年开始国家税务总局也进行了分行业的税收统计,但是前两年行业分类与经济统计分类存在个别行业不对应情况,到2012年增加了科学研究和技术服务业税收统计,基本实现了行业经济统计与行业税收统计的一致性,这一基础性工作,为我们分析行业税收与经济的关联,提供了便利和可行性。

注:2012至2013年其他行业税收不包括科学研究和技术服务业。

资料来源:历年《中国税务年鉴》。

从表6可以看出:来源于制造业的税收最多,制造业是税收的第一大行业,2010年曾占全部税收的38.13%,尽管近年比重有所下降,2013年仍然占33.02%,远远高于其他行业。

注:根据表6资料计算得出。

从表7可以看出:批发和零售业税收所占比重排在第二,但是近年房地产业税收异军突起,所占比重逐年上升,从2010年的8.86%,提高到2013年的12.97%,成为第三大税收行业,甚至有可能超越批发和零售业,成为税收的第二大行业。

(三)中国行业税负分析

注:根据表4、表5资料计算得出。

从表8可以看出中国行业税负差距较大,除房地产业是税负第一高行业,而且行业税负逐年提高,从2010年的29.09%,提高到2013年的43.24%,房地产业不仅是国民经济的支柱产业,而且是税收的主要来源行业,房地产业如果出现问题,不仅会造成对国民经济的巨大冲击,而且对税收的冲击会更大。批发和零售业税负高居第二位,制造业税负位列第三。

三、中国经济结构变化对税收的影响分析

(一)理论模型介绍

中国产业结构调整(变化)对税收收入的影响,可采用统计学指数分析方法,在统计学中有关此方法的介绍如下:

(二)实证分析

1、中国产业经济结构变化对税收的影响分析。

以2014年为例,报告期税收为2014年,基期税收为2013年,剔除税负后的税收为2014年产业增加值与2013年的产业税负的乘积。具体计算见表9。

注:根据表1、表2、表3资料计算得出。

2014年,由于第一产业增加值增加3014.4亿元,使税收增加8.54亿元,由于第一产业税负提高0.09个百分点,使税收增加51.11亿元,第一产业增加值的增加和税负的提高共同作用使税收增加59.65亿元;由于第二产业增加值增加14954.5亿元,使税收增加3312.32亿元,因为第二产业税负保持不变,对税收的影响为0;由于第三产业增加值增加30151.2亿元,使税收增加6881.62亿元,由于第三产业税负降低0.22个百分点,使税收减少672.43亿元,第三产业增加值增加和税负降低的共同影响,使税收增加6209.19亿元。

2014年比基期的2013年税收增加9581.16亿元,其中,产业结构的变化使税收增加10202.48亿元,产业税负变化的影响,使税收减少621.32亿元。

同时,第一产业变化使税收增加59.65亿元,仅占增加额的0.62%;第二产业变化使税收增加3312.32亿元,占增加额的34.57%;第三产业变化使税收增加6209.19亿元,占增加额的64.81%。

同理,可以计算出以前年度产业结构变化以及产业税负变动对税收的影响,见表10。

注:根据表1、表2、表3资料计算得出。

2014年税收收入比上年增加9581.15亿元,其中,由于第一产业税负提高0.09个百分点,第三产业税负降低0.22个百分点,造成宏观税负降低0.04个百分点,使税收收入减少621.22亿元;由于产业结构的变化,低税负的第一产业降低0.2个百分点,高税负的第三产业提高1.2个百分点,使税收收入增加10202.37亿元。其他年度情况见表10。

从表10可以看出,从2011年开始,由于产业税负的变化,使税收逐年减少,而由于经济(产业)结构调整对税收收入的影响逐年增加,税收收入的增加主要靠经济结构调整来实现的。

2、中国行业经济结构变化对税收的影响分析。

以2013年为例,报告期税收为2013年,基期税收为2012年,剔除税负后的税收为2013年行业增加值与2012年的行业税负的乘积。具体计算见表11。

2013年税收收入比上年增加9195.88亿元,其中,由于房地产业变化税收增加3207.24亿元,占税收增加额的34.88%;,金融业结构和税负变化使税收增加1544.58亿元,占税收增加额的16.80%;批发和零售业结构和税负变化使税收增加971.49亿元,占税收增加额的10.56%;建筑业结构和税负变化使税收增加967.12亿元,占税收增加额的10.52%;制造业结构和税负变化使税收增加928.63亿元,占税收增加额的10.10%。上述5各行业合计增加税收7619.06亿元,占税收增加额的82.85%。可见税收收入的变化主要受少数行业的影响。

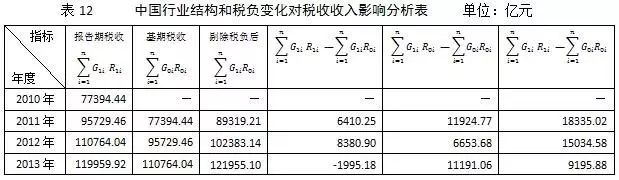

同理,计算其他年度行业结构和税负变化对税收的影响合计,见表12。

从表12可以看出,行业税负的变化对税收收入的影响波动很大,2012年行业税负变化对税收的影响,大于行业结构变化对税收的影响。2013年税收收入比上年(2012年)增加9195.88亿元,因为各行业税负变化,使税收减少1995.18亿元,由于行业经济结构的变化,使税收增加11191.06亿元,2013年税收增加额减少,主要是行业税负波动,使税收减少造成的。

四、中国部分行业经济与税收分析

从前述分析可以看出,由于中国行业税负差距较大,行业经济结构的变化,会对税收产生较大影响。下文我们选择若干对税收影响较大的行业,作一下重点分析。

(一)中国制造业经济与税收分析

特别是现阶段中国仍然是制造业大国,制造业增加值占比重较大,同时制造业税负处于较高水平,因此,制造业经济发展状况对税收产生重大影响。

注:1.工业包括采矿业、制造业及电力、热力的生产和供应业。

资料来源:2010至2013年数据来自《中国税务年鉴》;2014年、2015年数据来自《税收快报》。

从表13可以看出:中国制造业在国民经济中占有非常重要的地位,2015年,来自制造业的税收收入占工业税收收入的比重高达84.4%,占第二产业税收的73.0%,占全部税收的32.9%。制造业的经济状况好坏直接影响到中国税收收入状况的好坏。

(二)中国零售业和互联网行业经济与税收分析

资料来源:2010至2013年数据来自《中国税务年鉴》;2014年、2015年数据来自《税收快报》。

随着互联网的快速发展,传统的销售模式受到极大冲击,人们(特别是年轻人)购物选择互联网方式的越来越多。从近年零售业税收占比情况就可以明显看出,2010年零售业税收占第三产业税收为8.09%,到2015年,仅为6.06%,下降了2.03个百分点,同样占全部税收的比重也从2010年的3.84%,下降为3.32%。

来自互联网的税收占第三产业和全部税收的比重,2012年分别为0.0708%和0.0357%,到2015年上升为0.0733%和0.0401%,虽然有所上升,但是与蓬勃发展的互联网业形势极不相称。这一现象值得进一步探讨。

(三)中国房地产业和金融业经济与税收分析

资料来源:2010至2013年数据来自《中国税务年鉴》;2014年、2015年数据来自《税收快报》。

金融业和房地产业不仅是中国经济的支柱,同时,也是税收收入的主要来源。从表15可以看出:2015年,金融业税收18433.79亿元,占全部税收的13.55%;房地产业税收16401.14亿元,占全部税收的12.06%;二者合计占25.61%。

来自金融业的税收增长很快,2010年仅为6221.30亿元,到2014年增加到14258.84亿元,增加了一倍还多。来自房地产业的税收,也从2010年的6855.49亿元,增加到2014年的16541.86亿元,房地产业在税收中的地位举足轻重。房地产业如果出现问题,对税收的影响要大于对经济的影响。近期,中央已十分关注房地产业的健康发展问题,作为税务工作人员更应该关注房地产业的发展问题。

五、看法与建议

(一)几点看法

1、中国产业经济结构不断优化。第一产业所占比重微弱下降;第二产业所占比重逐年下降;第三产业比重逐步上升。2012年是产业结构变化的分水岭,这一年,第三产业比重超过第二产业。

2、中国产业税收结构随经济结构的变化而变化。第一产业税收很少,几乎可以忽略;第二产业税收所占比重逐年下降;第三产业税收所占比重逐年上升。2012年来自第三产业的税收超过50%,随后这一趋势得到稳固和保持。

3、中国产业税负基本保持不变。第一产业税负很低,但是增长幅度较大,2014年较2010年提高了进1倍;第二产业基本维持在22%;第三产业税负除2011年低于第二产业外,基本是略高于第二产业税负,但是差距很小。中国税负实现了产业之间的平衡。

4、中国行业经济结构仍然处于转型升级中。中国依然是制造业大国,制造业占比高达30%以上,远远高于其他行业;批发和零售业占比逐年提高,2013年已接近10%,成为第二大行业;金融业所占比重逐年提高,2013年达到7%,成为第三大行业;建筑业和房地产业分列第三和第四。以上五大行业占全部增加值的近六成(59.7%),是名副其实的支柱行业。

5、中国行业税收结构依然过度依赖传统产业。制造业税收占比依然居高不下,尽管近年制造业出现困难,税收所占比重下降较大,2010年占38.13%,到2013年只占33.02%,但仍然遥遥领先于其他行业;批发和零售业是税收的第二大行业;来自房地产业的税收增长较快,2013年已占12.97%,较2010年提高了4.93个百分点,大有取代批发和零售业成为第二大税收行业之趋势;金融业是第四位的税收行业。以上四大行业合计占税收的仅七成(69.09%),税收的好坏,直接决定于这四大行业。

6、中国行业之间税负差异较大。第二产业中的行业税负除建筑业较低外,基本在22%以上。第三产业内部行业间税负差距较大,房地产行业税负最高,而且提高较快,从2010年的29.09%,到2013年已高达43.24%,4年提高了14.15个百分点;租赁和商务服务业税负29.59%,是第二高税负行业,金融业也高达28.74%。教育行业仅为1.10%,卫生和社会工作行业仅为1.31%。因此,不能仅看到二、三产业间税负差距不大,而应该深入分析行业间的税负差距。

(二)建议

1、继续维持产业间的差异化税收政策。第一产业是国民经济的基础,因此,对第一产业继续保持优惠的税收政策;第二产业主要是实体经济,第三产业既有实体经济也有虚拟经济,不能过度偏向一方,对第二产业和第三产业保持相对的税收政策平衡。

2、制造业是国民经济的重要支柱,对制造业应给与更多的税收倾斜政策。由于人工费用、原材料成本的上升,制造业面临着前所未有的困难,如果在税收政策上不给与倾斜,未来制造业就会出现大批的倒闭风潮,会对税收收入带来极大的减收冲击,这不能不引起我们足够的重视。

3、鼓励传统产业积极采用互联网手段,来进行产业升级。批发和零售业多数采用中国传统的商业销售模式,以实体店为主,面对互联网销售方式的冲击,出现了大批的关门热潮,这其中有销售方式过于陈旧的原因,比如门店租赁费过高、人工费用过大等原因,其中的税收因素也不容忽视,根据我们的调查和分析,近年来网购方式风起云涌,但是互联网和相关服务业税收并不是很多,2015年,来自该行业的税收仅占全部税收的万分之四点零一。由于税收的差异,更加剧了实体店的经营困难。建议统筹考虑网购与实体店的税收政策。

4、继续关注金融业的健康发展,让税收有一个稳定的来源。金融业是国民经济的供血行业,金融业的繁荣和稳定,对国民经济的健康发展十分重要。但是随着互联网金融的崛起,互联网金融已对传统金融业产生较大冲击,据有关方面调查,2015年传统银行业利润大幅下滑。如果不统筹考虑传统金融业和新型金融业(比如互联网金融)税收政策,尽可能平衡二者之间的税负,传统金融业可能会成为被互联网挤垮的第二个行业。

5、继续保持房地产业的可持续发展。房地产业是国民经济的支柱产业,该行业对上下游产业关联度较高,由于前几年房地产业过度开发,部分城市出现销售不动,库存量过大,直接造成了国民经济的极大损失。党中央、国务院已经认识到此问题的严重性,提出去库存。而且,通过我们前面的分析,来自房地产业的税收已成为主要来源,房地产业的好坏对税收影响不容忽视。建议深入探讨房地产行业税收政策,实行差异化的政策,对库存量大的三四线城市给予税收优惠。

参考文献:

1.《社会经济统计学原理教科书》编写组编:《社会经济统计学原理教科书》,中国统计出版社1989年9月版。

2.徐国祥:《指数理论及指数体系研究》,上海财经大学出版社1999年8月版。

3.孙慧钧:《指数理论研究》,东北财经大学出版社1998年5月版。

4.付广军:《中国税收统计与计量分析》,中国市场出版社2005年6月版。

注:本文为2015年度国家税务总局重点研究项目(项目编号:2015ZD06)“中国经济结构调整对税收的影响研究”的总报告。课题组组长、执笔人付广军。鉴定等级:优秀。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策