PART 03

应对税收风险

【工作一】境外上市税收风险自查

1、自查风险点:

风险点一:董事高管薪酬涉税风险

风险点一:董事高管薪酬涉税风险

风险点二:股权激励涉税风险

风险点二:股权激励涉税风险

风险点三:股息红利涉税风险

风险点三:股息红利涉税风险

风险点四:股权转让涉税风险

风险点四:股权转让涉税风险

2、自查工作要求:

自查完成后需在税务局规定的时间内(如,某税务局要求2019年对走出去企业进行自查,并要求2019年9月20日前)向主管税务所报送以下材料

(纸质资料需加盖公章,外文资料需同时提交翻译件):

(一)《“走出去”企业境外上市税收风险自查报告》,纸质版及电子版均需报送;

(二)境外上市公司2018年度年报及附注。

【延伸阅读】

《国家税务总局北京经济技术开发区税务局“走出去”企业风险自查工作通知》

【工作二】境外投资及所得风险自查

1、自查风险点:

风险点一:“走出去”企业境外投资和所得信息报告

风险点二:“走出去”企业境外所得纳税申报

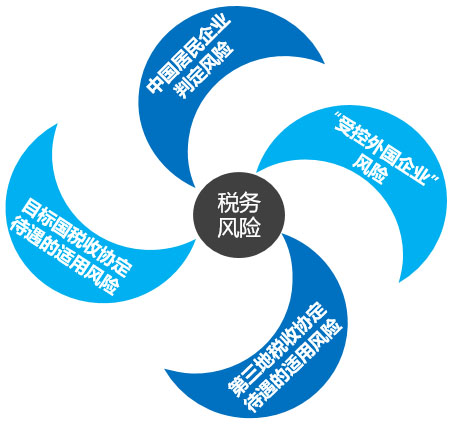

风险点三:受控外国企业股息所得纳税申报

2、自查工作要求:

如,某税务局要求2019年对走出去企业进行自查,并要求2019年9月20日前向主管税务所报送以下材料

(纸质资料需加盖公章,外文资料需同时提交翻译件):

(一)《“走出去”企业境外投资及所得风险自查报告》,纸质版及电子版均需报送;

(二)境外被投资企业2018年度的审计报告或财务报表。

【延伸阅读】

《国家税务总局北京经济技术开发区税务局“走出去”企业风险自查工作通知》

【工作三】境外承包工程风险自查

1、自查风险点:

风险点一:境外所得未进行纳税申报或境外所得申报错误

风险点二:境内列支境外成本费用

风险点三:未享受协定待遇风险

2、自查工作要求:

如,某税务局要求2019年对走出去企业进行自查,并要求2019年9月20日前向主管税务所报送以下材料

(纸质资料需加盖公章,外文资料需同时提交翻译件):

(一)《“走出去”企业境外承包工程税收风险自查报告》,纸质版及电子版均需报送。

【延伸阅读】

《国家税务总局北京经济技术开发区税务局“走出去”企业风险自查工作通知》

【工作四】应对中国籍员工“走出去”个税问题

1、常见问题:

工资全部境外发放,国内是否需交税?

境外收入境外也交了税,一份收入交两遍税?

谁负有申报义务:企业还是个人?

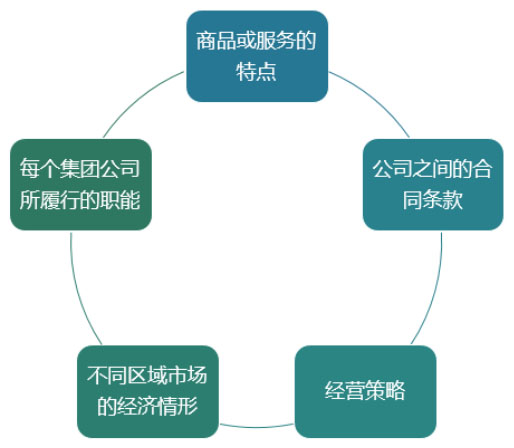

【管控关联交易风险】

|

| 进行转让定价可比性分析,通过正常化和模拟化分析来还原真实的收入和费用成本,进而进行有效的盈利质量对比分析。 |

|

| 在股权交易协议的条款设置上寻求保护,对并购过程中可能发生的额外税务风险和成本进行控制。 |

|

| 密切关注OECD最新的《转让定价指南》及各国出台的相关法规,并以此为依据对关联交易进行仔细梳理、合理筹划和合规操作。 |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

境内税收风险

境内税收风险

特点

特点

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策