|

|

本帖最后由 平井桃桃桃 于 2020-7-29 10:10 编辑

残疾人就业保障金是促进残疾人就业的一项重要政策措施,在促进残疾人按比例就业、筹集资金改善残疾人生活等方面发挥了重要作用。

为了支持实体经济的发展,根据党中央、国务院决策部署,今年起实施的残保金新政策优惠力度很大,优惠面基本达到全覆盖。

残保金申报进行时,申报期截止到本月底!用人单位应如何完成残保金的申报?税收优惠如何应享尽享?一起来看看吧↓

一、申报期限

残疾人就业保障金按年计算,可按月平均缴纳或按年一次性缴纳。按年缴纳的,用人单位应于每年6月30日前申报缴纳上一年残保金。

二、申报方式

办税服务厅申报

办理材料:《残疾人就业保障金缴费申报表》*2份

电子税务局申报

登录广西电子税务局→【我要办税】→【税费申报及缴纳】→【残疾人就业保障金申报】模块中填写《残疾人就业保障金申报表》。

三、税收优惠及申报表填写

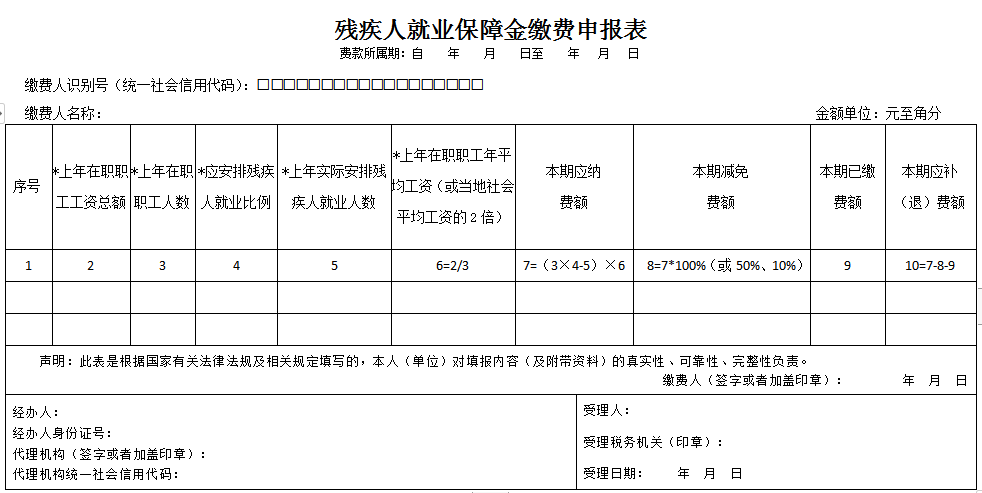

(申报表表样)

1.标记“*”为必填项目。

2.“上年在职职工人数”是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员,季节性用工应当折算为年平均用工人数。以劳务派遣形式就业的残疾人人数由用人单位与劳务派遣单位双方协商确认,不得重复计算,非残疾人人数,计入派遣单位在职职工人数。

3.“应安排残疾人就业比例” 为1.5%。

4.“上年实际安排残疾人就业人数”依据残联(残疾人就业服务机构)审核的残疾人就业情况自动产生。

5.“上年在职职工年平均工资(或当地社会平均工资的2倍)”为上年在职职工年平均工资不超过当地社会平均工资2倍的,按用人单位在职职工平均工资计算;超过当地社会平均工资2倍的,按当地社会平均工资2倍计算。2020年申报残保金的全口径社会平均工资标准为59101.02,如填写的平均工资超过59101.02的2倍,电子税务局中会出现提示框,提醒缴费人本期税额按社会平均工资的2倍计算,核实无误点“确定”则可继续正常申报。

6.“本期应纳费额”:用人单位上年实际安排残疾人就业比例(申报表第“5栏”/第“3”栏)>=1.5%,本期应纳费额为0。按照公式计算为负数的,填写“0”。

7.“本期减免费额”:(此项内容涉及税收优惠)

(1)在职职工总数30人(含30人)以下的企业,免征残保金。当缴费人注册类型为“企业”,“上年在职职工人数”小于30人(含30人),暂按“本期应纳费额”的100%计算减免费额。

(2)其他企业和其他用人单位,实际安排残疾人就业比例低于应安排残疾人就业比例的,实行分档征收政策。在2020年1月1日至2022年12月31日期间,对于实际安排残疾人就业比例达到1%(含)以上但未达到1.5%的,按“本期应纳费额”的50%计算减免费额;对于实际安排残疾人就业比例低于1%的,按“本期应纳费额”的10%计算减免费额。

残保金申报相关政策及操作实务课程

可查阅“广西税务纳税人学堂”

来源:广西壮族自治区税务局

编发:广西壮族自治区税务局纳服中心(宣传中心) |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策