|

|

问题的提出

股权转让,指的是转让方将其与有限责任公司之间的权利义务关系,概括地转让给受让人。这是股权持有者对于所持股权的一种有偿的让与,获取让与差价的行为。股权转让又可分为直接股权转让和间接股权转让。间接股权转让是相对于直接股权转让而言,投资者可以选择直接投资相关资产,也可以选择设立公司等法人实体,由法人实体投资相关资产,投资者再通过控制其设立的法人实体间接投资相关资产。以股权转让的形式募集资金或退出投资,是优化市场配置的方式之一,是值得推崇与肯定的。但是一些企业和个人股东在某些情况下,运用这一股权转让的形式,表面上是募集资金或退出投资,实质上则是为了达到脱法避税的真实目的。

以间接股权转让来达到脱法避税的案例不乏少见,在我国其始于非居民企业。非居民企业选择在中国的投资方式可能有自身的商业考虑,按照中国现行的企业所得税相关规定,非居民直接投资拥有或转让中国财产与间接投资拥有或转让中国财产存在较大的税收差异。例如,非居民企业直接投资拥有或转让中国境内机构、场所财产取得的所得,应归属于中国境内机构、场所所得,按照我国《企业所得税法》第三条第二款的规定缴纳企业所得税。但是非居民企业间接投资拥有或转让上述中国财产取得的所得,在一般情况下,因为不能认定为归属于中国境内机构、场所的所得或来源于中国境内的所得,就不需要缴纳中国的所得税。正是因为这种税收差异,诱使一些非居民企业选择间接投资拥有或转让中国财产、利用股权的虚拟特性,通过不具有合理商业目的的安排,将直接转让中国财产的交易人为转化为间接转让中国财产的交易,规避直接转让中国应税财产应缴纳的企业所得税。

为弥补法律漏洞,国家税务总局发布了2015年7号文,明确了间接转让股权也需征税。但对于第7号文中所列的“不具有合理商业目的的安排”以及其判定是否为间接股权转让很大程度上依赖于企业方资料的提供,使征税机关容易陷入被动地位,带来了适用上的困难。

基本案情

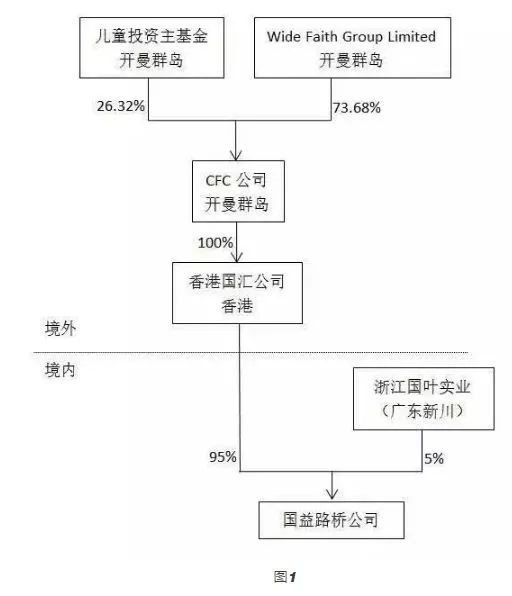

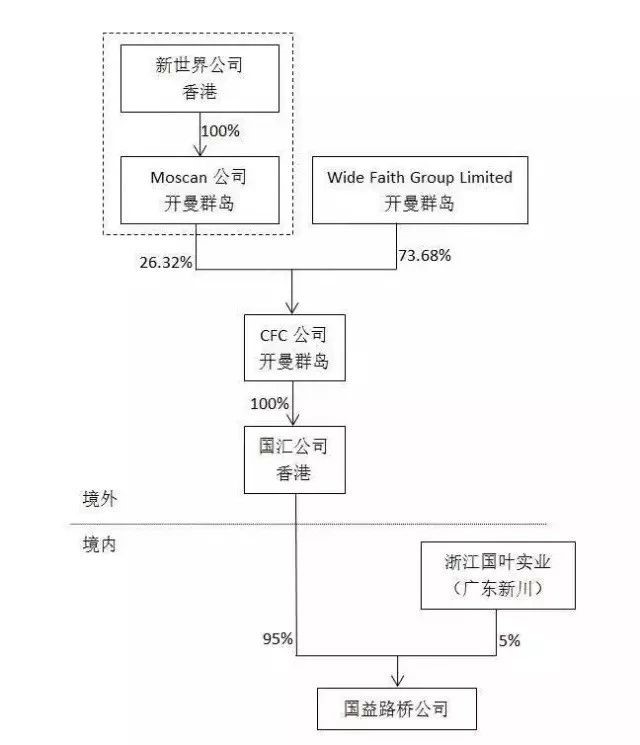

“国益路桥公司”系中港合资企业。公司成立之初股东为香港国汇有限公司(持股比例为95%)和浙江国叶实业发展有限公司(持股比例为5%),后境内企业股东变更为广东新川有限公司(持股比例仍为5%)。香港国汇有限公司(以下简称“香港国汇公司”)注册地位于香港,系香港居民企业,持有国益路桥公司95%的股权。香港国汇公司是ChineseFuture Corporation(以下简称“CFC公司”)的全资子公司。CFC公司注册地位于开曼群岛。本案当事人儿童投资主基金(the Children’s Investment Master Fund,以下简称“儿童投资主基金”)注册地也位于开曼群岛,并持有CFC公司26.32%的股权。同时,注册地同样位于开曼群岛的Wide Faith Group Limited持有CFC公司73.68%的股权。

新世界发展有限公司(以下简称“新世界公司”)注册地位于香港,是在香港联合交易所挂牌的上市公司,Moscan Developments Limited(以下简称“Moscan公司”)是新世界公司的全资子公司,注册地位于开曼群岛。2011年9月9日,儿童投资主基金与Moscan公司签署股权转让协议,约定由Moscan公司收购儿童投资主基金所持有的CFC公司26.32%的股权,Moscan公司向儿童投资主基金支付股权转让价款2.8亿美元,并支付自2011年7月1日起至2011年8月31日止期间按购买价年利率8%计算的价款利息约合380万美元。股权转让前和股权转让后分别如图1和图2所示:

主管税务机关在收集该股权转让的相关资料后,依照698号文的要求,层报国家税务总局审核。国家税务总局作出批复:“在TheChildren’sInvestmentMasterFund(开曼群岛)、WidefaithGroupLimited(英属维尔京群岛)和KaimingHoldingsLimited(英属维尔京群岛)间接转让杭州国益路桥经营管理有限公司股权的交易中,存在以下事实:一是境外被转让的公司ChineseFutureCorporation(开曼)和香港国汇有限公司仅在避税地或低税率地区注册,不从事制造、经销、管理等实质性经营活动;二是股权转让价主要取决于对中国居民企业杭州国益路桥经营管理有限公司的估值;三是股权受让方对外披露收购的实际标的为杭州国益路桥经营管理有限公司股权。基于上述事实,税务机关有较充分的理由认定TheChildren’sInvestmentMasterFund等境外转让方转让ChineseFutureCorporation和香港国汇有限公司,从而间接转让杭州国益路桥经营管理有限公司股权的交易不具有合理商业目的,属于以减少我国企业所得税为主要目的的安排。”并同意对该交易重新定性,否定被用作税收安排的CFC公司和香港国汇公司的存在,对儿童投资主基金等取得的股权转让所得征收企业所得税。

儿童投资主基金不服主管税务机关作出的决定,提起诉讼。二审法院经审理后作出终审判决:CFC公司和香港国汇公司除了对杭州国益路桥公司投资控股之外,并不从事其他实质性的经营活动,涉案股权转让价主要取决于对杭州国益路桥公司的估值,股权受让方对外披露收购的实际标的亦为杭州国益路桥公司股权。因此,涉案股权转让的所得实际来源于中国境内的事实清楚。

案情评析

从国税总局的批复中可以看出,合理商业目的是认定非居民企业间接转让股权是否需要在我国缴纳企业所得税的主要原则。首先对我国税法对该原则的描述作简要梳理:(1)《企业所得税法》第四十七条规定:企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。(2)《企业所得税法实施条例》第一百二十条规定:《企业所得税法》第四十七条所称不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的。(3)根据《企业所得税法实施条例释义及适用指南》,“不具有合理商业目的”可以从以下三个层面来理解:第一层面是获取税务利益只是构成避税的必要而非充分条件;第二层面是安排的主要目的是否为了获取税务利益,没有统一的辨别标准,应该按照具体的事实和情况来考察;第三层面是税务利益要通过与正常情况下或者名义上应付的税额来确定。(4)《一般反避税管理办法(试行)》第五条规定:税务机关应当以具有合理商业目的和经济实质的类似安排为基准,按照实质重于形式的原则实施特别纳税调整。

以上对于合理商业目的的规定总体上是一个从粗放型向精细型变化的过程,但是还是不够明确性,实际运用还是有一定的困难。国税函2015年7号文的出台对于非居民企业股权转让如何判断合理商业目的提供了具体指引,包括了在判断是否符合合理商业目的的八大考虑因素,对于部分特定情形则直接认定为不具有合理商业目的以及集体内部重组所适用的安全港规则。

在此,笔者就不一一罗列7号文的具体规定。由于上诉案例发生于2013年,当时7号文还未出台,法院作出判决是以2009年698号为法律依据。故本文就根据2015年7号文提出的判断合理商业目的相关法律依据,对“为何儿童投资主基金公司应就该笔股权转让所得在我国缴纳企业所得税”这一问题予以论证。

在该案例中,境外被转让的CFC公司和香港国汇公司仅在避税地或低税率地区注册,不从事制造、经销、管理等实质经营活动;股权转让价主要取决于对中国居民企业杭州国益路桥的估值;股权受让方对外披露收购的实际标的为杭州国益路桥公司。以上三项事实符合了7号文第三条相关因素的(1)境外企业股权主要价值是否直接或间接来自于中国应税财产和(2)境外企业资产是否主要由直接或间接在中国境内的投资构成,或其取得的收入是否主要直接或间接来源于中国境内这两个相关因素,但是事实上并不能因此直接断定其不具有合理商业目的。从7号文第四条规定提出的与资产价值相关的判定为不具备合理商业目的条件可以看出,7号文期望从征收层面将境外企业股权价值、中国应税财产价值、境外企业资产总额、在中国境内的投资价值进行量化,以提高判定交易是否被认为不具备合理商业目的的可操作性。本案中的三项事实完全符合7号文直接认定不具有合理商业目的的情形,即同时符合第四条规定的所有条件,因此可以直接判定符合中国应税财产,不符合合理商业目的,应就该笔股权转让所得在我国缴纳企业所得税。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策