|

说说递延所得税那些事儿

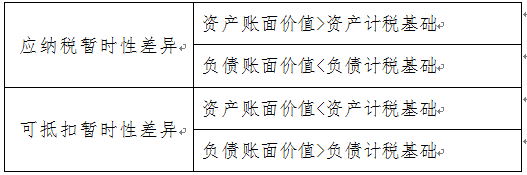

企业的资产、负债的账面价值和计税基础不同,产生了相应的应纳税暂时性差异和可抵扣暂时性差异,符合条件的应分别确认相应的递延所得税负债和递延所得税资产。

一、什么是应纳税暂时性差异和可抵扣暂时性差异呢? 简单可总结为如下表所示:

具体来说,资产的账面价值代表的是某项资产在持续持有及最终处置的一定期间内为企业带来未来经济利益的总额,而计税基础代表的是该期间内按照税法规定就该项资产可以税前扣除的总额。 1.资产的账面价值小于计税基础,产生可抵减未来期间应纳税所得额的因素,减少未来期间以所得税税款的方式流出企业的经济利益,应确认为递延所得税资产。 2.资产的账面价值大于计税基础,两者之间的差额会增加企业于未来期间的应纳税所得额及应交所得税,对企业形成经济利益流出的义务,应确认为递延所得税负债。 3.负债的账面价值小于计税基础,则意味着就该项负债在未来期间可以税前扣除的金额为负数,即应在未来期间应纳税所得额的基础上调增,增加未来期间的应纳税所得额,产生应纳税暂时性差异。 4.负债的账面价值大于其计税基础,意味着未来期间按照税法规定与负债相关的全部或部分支出可以自未来应税经济利益中扣除,减少未来期间的应纳税所得额。符合有关确认条件时,应确认相关的递延所得税资产。

二、递延所得税负债如何确认? 除所得税准则中明确规定可不确认递延所得税负债的情况外,企业对于所有应纳税暂时性差异均应确认相关的递延所得负债,体现了会计上的谨慎性原则,即企业不应高估资产、不应低估负债。

【举例1】A企业于2019年12月5日购入一台100万元的新设备,会计上按年限平均法计提折旧,使用年限为5年,净残值为零,税法上允许一次性税前扣除。 分析:2020年资产负债表日,该设备会计上计提折旧为20万元,税法上可计提折旧为100万元,则该设备的账面价值80万和计税基础0万之间的差额构成应纳税暂时性差异,应确认递延所得税负债80*25%=20万元。

三、递延所得税资产如何确认? 递延所得税资产产生于可抵扣暂时性差异,确认因可抵扣暂时性差异产生的递延所得税资产应以未来期间可能取得的应纳税所得额为限,如果不能产生足够的应纳税所得额,不应确认递延所得税资产。对于按照税法规定可以结转以后年度的未弥补亏损,应视同可抵扣暂时性差异处理。确认递延所得税资产时,应当以预期收回该资产期间的适用所得税税率为基础计算确定。

【举例2】A企业2018年工资总额为1000万元、计提职工教育经费为90万元,未来期间有足够的应纳税所得额可以利用可抵扣暂时性差异。 分析:根据财税〔2018〕51号,企业职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。该企业2018年的职工教育经费可以扣除80万元,10万元可以结转以后年度扣除,则以后年度有10万元可以抵扣应纳税所得额,应确认相应的递延所得税资产10*25%=2.5万元。

来源:上海税务

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策