|

|

编者按:由于煤炭行业从散户收购煤炭的情况较为普遍,因此煤炭企业面临着进项发票获取不足的问题,此时企业往往会采取同行调剂富余发票的手段解决税负过高问题。有货“代开”的情况十分严重。本文拟从一则煤炭企业虚开案件分析入手,提示煤炭企业虚开风险,供读者参考。

一、案例简介

1、基本案情

2011年2月24日至2013年4月26日,被告人毛为民在没有实际煤炭购销行为的情况下,让古浪恒达煤业有限责任公司(以下称恒达煤业)为自己的中能煤公司开具增值税专用发票148份,金额14536980.4元,税额2471286.82元,价税合计17008267.22元。2011年4月至2013年5月,被告单位中能煤公司在张掖市国税局火车站税务分局申报抵扣进项税,抵扣进项税款2471286.82元。

2011年3月26日、2012年1月1日,武威德盛商贸公司(以下称德盛商贸)与中能煤公司签订虚假的煤炭买卖合同两份。2011年3月30日至2012年6月29日,中能煤公司在没有实际煤炭购销运输行为的情况下,让德盛商贸为自己的中能煤公司虚开增值税专用发票53份,金额44824689.42元,税额7620197.23元,价税合计52444886.65元。2011年8月至2012年10月,被告单位中能煤公司在张掖市甘州区国税局火车站税务局申报抵扣进项税,抵扣进项税款7620197.23元。

2、一审法院观点

被告单位中能煤公司违反国家税收法规,在没有实际业务往来的情况下,让他人为自己虚开增值税专用发票,其行为构成虚开增值税专用发票罪。被告人毛为民作为中能煤公司法定代表人,是对虚开增值税专用发票行为直接负责的主管人员,其利用虚开的增值税专用发票骗取国家税款数额巨大,亦应以虚开增值税专用发票罪追究其刑事责任。依据《中华人民共和国刑法》第二百零五条、第三十条、第三十一条、第五十二条、第五十三条、第六十一条、第六十四条及最高人民法院《关于审理单位犯罪案件具体应用法律若干问题的解释》第一条之规定,以被告单位张掖市中能煤化工有限责任公司犯虚开增值税专用发票罪,判处罚金人民币300万元;以被告人毛为民犯虚开增值税专用发票罪,判处有期徒刑十一年,并处罚金50万元;被告单位张掖市中能煤化工有限公司抵扣的税款9091484.05元依法追缴,移交税务机关上缴国库。

3、二审法院观点

(1)维持甘肃省张掖市中级人民法院(2017)甘07刑初3号刑事判决主文部分第一项、第三项和第二项中对上诉人毛为民的定罪部分。

(2)撤销甘肃省张掖市中级人民法院(2017)甘07刑初3号刑事判决主文部分第二项中对上诉人毛为民的量刑部分。

(3)上诉人毛为民犯虚开增值税专用发票罪,判处有期徒刑十年。

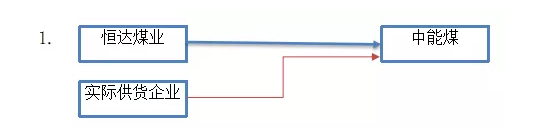

二、交易模式详解

(1)恒达煤业与中能煤签订煤炭购销合同

(2)恒达煤业向中能煤供应煤炭

(3)中能煤向恒达煤业支付货款

(4)恒达煤业向中能煤开具发票(发票金额大于实际供货金额)

(5)超出恒达煤业实际供货量的煤炭来源于其他供煤企业

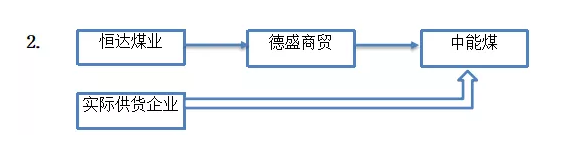

(1)恒达煤业、德盛商贸、中能煤签订合同,三方约定:由恒达煤业直接将煤炭用汽车运输给中能煤公司,德盛商贸负责将中能煤公司加工过的精煤和调配过的原煤发运到外地,中能煤公司往外销售煤炭是,德盛商贸给他们负责提供铁路运输服务,每吨收12元服务费。

(2)付款:付货款通过承兑汇票进行,中能煤公司将承兑汇票背书给德盛商贸,德盛商贸再将承兑汇票背书给恒达煤业。但这些汇票没有去银行贴现过,要么是汇票本身是复印件,要么是过期的汇票。

(3)货物:入库单、出库单都是恒达煤业和中能煤公司提供数据给德盛商贸后,德盛商贸自己填写再记账,德盛商贸未见到真实煤炭货物也没有过磅。

(4)运输:恒达煤业没有往德盛商贸运输过煤炭,德盛商贸业没有往中能煤公司运送过煤炭。

三、华税观点

(一)本案中实际供货企业与恒达煤业无法构成挂靠

1、非虚开的挂靠须满足一定条件

根据《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)及政策解读,挂靠开票不构成虚开,须满足以下条件:

(1)挂靠方以被挂靠方名义向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务

(2)挂靠方/被挂靠方向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据

(3)被挂靠方按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

2、税法领域的“挂靠”

财税[2016]36号附件一:《营业税改征增值税试点实施办法》中:第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。

该规定晚于本案案发时间,但是从该规定可见,税法领域“挂靠”除了要求必须以被挂靠方名义从事经营外,还要求被挂靠方承担相应的法律责任。

3、本案中实际供货企业与恒达煤业无法构成挂靠

从检方举证的内容看,实际供货企业均表明其直接向中能煤销售煤炭,并没有经过第三方,不知道恒达煤业,也不认识恒达煤业的郭某某。从资金流向看,煤款是中能煤公司直接支付给小煤矿的,而非通过恒达煤业和德盛商贸支付。

(二)本案与为了增加业绩虚开情形不同

结合本案案情,中能煤公司在从小煤矿购煤时,是以不含税(坑口价)的价格购买的,此时开票义务方应为小煤矿,出卖方在未交纳增值税的情况下,不存在抵扣的问题;而中能煤公司在与恒达煤业和德盛商贸未发生真实货物交易的情况下让两家公司为自己虚开数额巨大的增值税专用发票,并进行实际抵扣的行为,明显造成了国家税款的流失。中能煤公司及毛为民让他人为自己虚开增值税专用发票的目的并非为了虚增营业额、扩大销售收入或制造企业虚假繁荣等,而是为了抵扣税款。

因此本案与单纯为了增加业绩的虚开案件不同,法院往往会认定造成了国家税款损失,具有社会危害性。

(三)华税建议

这类虚开案件可以看出,法院重点审查资金流、货物流、运输流、发票流。对于证明交易存在虚假的证据中,言辞类证据起比较重要的作用。通过对交易上下游各相关企业财务、业务、实控人的讯问/询问,检方可以对交易形成一个比较全面的客观的认知。“挂靠”、“代开”均须满足一定条件才能构成。犯罪嫌疑人违背交易实质的抗辩很难被采信。

在公安部部署“打虚打骗”两年专项行动、金税三期系统不断升级优化、大数据比对日益智能化的情况下,广大企业应将税务合规提上工作重点。在税法规定与日常用语内涵、外延存在很大差异的前提下,华税建议企业寻求专业人士帮助,对现有业务进行涉税风险排查,降低经营风险。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策