|

回溯20年:中国医药CSO发展的“危”与“机”

来源:https://mp.weixin.qq.com/s/aePOtzrftYMfZy97lE5KDA

相关链接:“两票制”后药企税务风险连载 以及 政策解读 (含过票洗钱风险)

近两年,搜索CSO出现的新闻总是这样:

所以,才有了现在大家对CSO的心得体会: 做CSO的已经被抓了、都垮了、玩不转了…

这行有人唱衰,也有人期待,毕竟前方也有上市公司。只要你身处其中,就不得不思考如何生存与发展的问题……

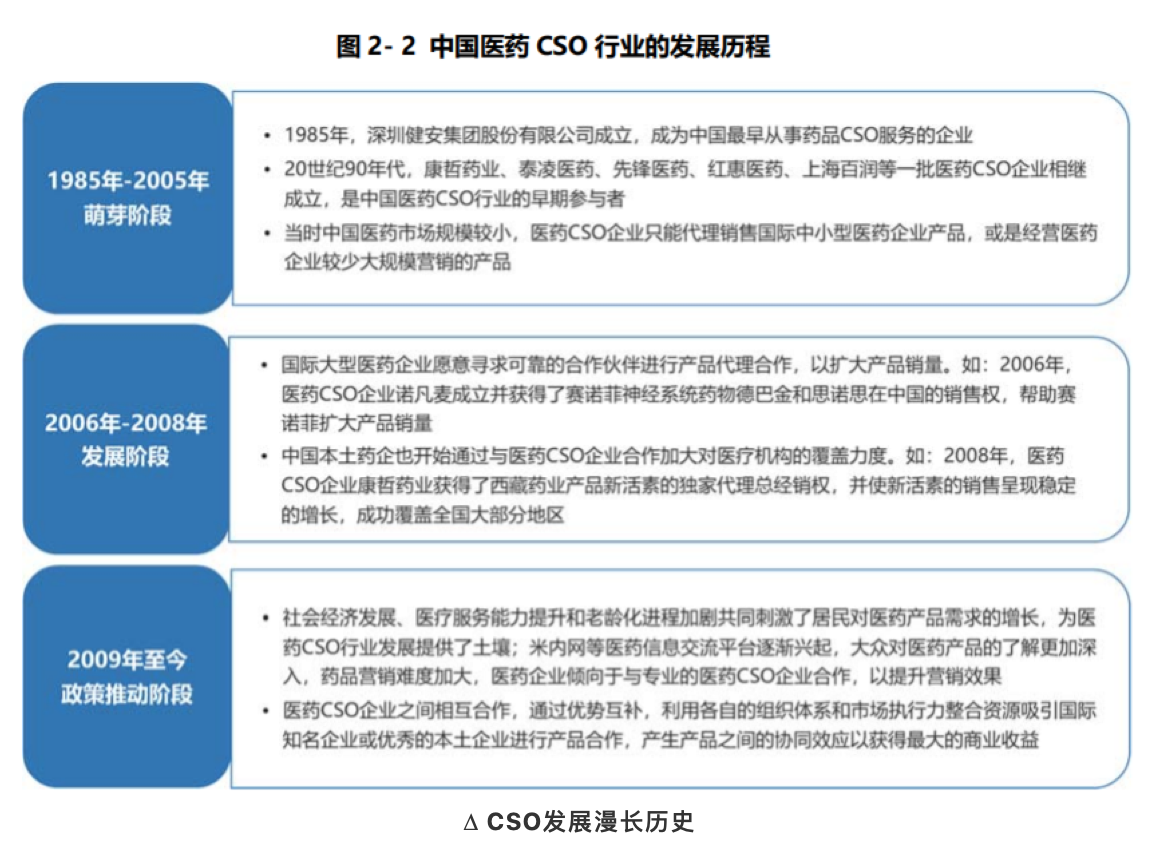

正视:CSO发展历程

很多人都认为CSO是医药行业“过票”工具,但它也有自身定位与价值:CSO,指第三方外包销售,它受制药公司销售委托,承担商品销售、推广服务工作。

2006-2008年,是国内CSO发展阶段。那时,CSO在国外大规模发展,国内也有相对成功的CSO公司。原因是重研发的企业更倾向于将销售环节交由 CSO 负责,毕竟具备灵活性,且有销量保障;外企也因在中国缺乏团队与渠道,需依赖CSO将产品引入中国市场。

据头豹研究院,2014-2018 年,中国医药CSO行业的市场规模由106.8 亿元增长至 424.1 亿元,年复合增长率高达 41.2%;未来5年,医药CSO行业市场规模将以25.1%的年复合增长率持续增长,到2023年,市场规模有望上升至 1,390.3 亿元。

但它迎来转折点是在2017年,当年两票制全面落地后,全国共有49413家公司完成医药CSO注册。

CSO服务很明显属于轻资产,投资成本相对较低,行业准入也简单。两票制后,野蛮的传统代理企业披上CSO之名,从事“过票”“挂靠”等业务。

因面临合规压力,从2017年1月到2018年8月,全国有近 4 万家从事医药 CSO 相关业务的企业主动或被动关停。(与上述新注册的数据对比,也挺有意思)

探寻:CSO“消失”原因

CSO在中国本土的演化变形,渐渐脱离其本质。网上有文章提到,真正能成为CSO的企业,不足5%。截至2020年,仅7成医药CSO企业约10万家存续,其余CSO半路“失踪”。

更多的CSO正被国家所打击,这些被打击的企业主要存在以下几种情况:

①无真实业务,无人力进行日常经营;②以清单代替票据、无合法票据、出具虚假票据,偷逃国家税收;③采取给予回扣等非法手段促销,引发商业贿赂。

它们被查处的最大问题是——证据链。国家《企业所得税税前扣除凭证管理办法》,对证据链提出“应遵循真实性、合法性、关联性原则”要求。于是CSO被爆出了一系列问题:药企和CSO机构发票必须“四流一致”,药企如何证实“CSO业务流”的真实性?需要哪些业务证据?无票支出又如何处理?

CSO消失还与市场竞争、外部环境有关。

一个是服务能力单一问题。大量CSO存在营业时间短,90%的人员和公司资源集中在销售部门,而对于市场、医学、商务、风控、法务等配套部门投入较低,因此管理能力和学术推广能力差。同时行业同质化竞争严重,员工薪资待遇也较低,整体离职率与调动率较高,最终渐渐走向被淘汰的末路。

一个是产品结构与盈利能力问题。据CSO各类产品占比数据,普药占43%,仿制药占23%,医疗器械占18%,OTC产品占12%,创新药仅占4%。大多数CSO销售品种以成熟期的普药以及仿制药为主,随着集采进程加快,CSO公司盈利能力存在风险。

出路:从行业TOP看发展策略

在国内,还是有将CSO经营得有声有色、受资本青睐、实现年收益过亿的企业。

康哲医药通过投资等方式,布局药品生产研发,从而拓展业务范围;泰凌医药逐渐成为国内大型疫苗推广服务商;先锋医药更是将服务范围延伸至东南亚等地。

他们的成功,有诸多共同点:

*营销服务的细分化、专业化发展

例如昆泰,在市场准入领域,围绕招标、医保、进院,为制药企业客户提供环境评估、产品定位、战略制定等一系列营销服务,已逐步进行服务细分和优化;还有企业,注重员工培训,建立业务、财务、税务、法务、商务领域全方位的人才优势,这些都是专业化的体现。

*保持合规优势

例如康哲,核心发展路线为学术推广,代表多有医药学背景,因此两票制对其冲击小,也在合规监管日趋严格的情况下抢占了先机;亿腾医药同样如此,专注学术推广,培养专业人才为中国临床医生提供学术支持。

*顺应数字化趋势

康哲已开发数字化系统作为管理辅助,提升运营效率;斯麦康也借助SaaS平台,提升管理水平与效率。

为此,对照成功经验,CSO转型应当把握当下发展趋势:

1、CSO合规与专业化转型

没有业务合规,我们离真正的CSO,还有十万八千里。最基本的是,得有真实业务,需要在市场、学术、策划等专业领域运作,定位应该在市场学术层面,而不是原来带金销售那一套,其核心优势得转变为:要么能提供完整解决方案,要么就是某一领域拥有竞争力,如产品营销、市场学术或管理提升等。

2、CSO数字化转型

观察之前医药 CSO成功经验,企业只有深耕下去,积累丰富医药行业知识,并且具备高素质的人才队伍以及完善的营销网络,才能不断拓展现有资源。

其中,“数字化武装能力”也很有必要。疫情期间,数字化营销方式在行业内蓬勃发展,CSO应该及时抓住这种趋势。譬如,直接采用数字化营销系统,实现学术推广线上化运作,改善以往散漫的管理模式,实现人员、业务梳理与监管,提高工作效率。

3、CSO服务多样化转型

近两年来,医药行业发展专业化和分工细化的趋势不断增强。伴随着上下游企业对医药 CSO 企业的服务要求不断增多,服务升级成为发展的主要趋势。

未来,服务升级主要围绕拓展服务领域拓展和服务内容细分来进行,譬如将继续拓展业务范围,进一步向产业链上下游延伸,通过更加完善、全面的服务,带动整体行业持续发展。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策