|

|

本文通过两个实例阐述交易净利润方法完全成本加成率实际应用的内在逻辑。这类逻辑分别体现在实际交易的确认、功能风险分析与跨国公司业务重组关系,以及价值链分析发现税基侵蚀风险点。作者用经济学的边际分析方法阐明各因素差异及其调整的方法。

This paper illustrates the inherent logic of the application of the full cost-plus rate of the transaction net profit method through two examples. Such logic is reflected in the confirmation of actual transactions, functional risk analysis and business restructuring of multinational companies, and the risk point of base erosion found by value chain analysis. At last, the marginal analysis method of economics is used to clarify the differences of various factors and their adjustment methods.

关键词:交易净利润方法(Transaction net profit method Full cost plus rate Limited function manufacturer)、完全成本加成率、有限功能制造商

交易净利润法是将功能相对简单的关联交易一方企业的利润指标作为考察对象的单边分析方法,利润分割法则是将参与关联交易双方或多方对合并利润的贡献作为考察对象的双边或多边分析方法,后者从税收的角度更能看清转让定价的本质。从管理的角度看,公司集团多以其为主体按交易净利润法制定下层公司的转让价格,下层公司则从经营业绩考核目的,选择交易利润分割法。从税务机关的角度看,可根据掌握的资料类别选择这两个方法中的一个。两个方法中,交易净利润法完全成本加成率指标使用频率极高,转让定价调查实施过程中,大量的案例涉及从数据库选用可比公司直接用其完全成本加成率(息税前利润/完全成本)的中位值,作为调整被调查企业在非关联交易条件下的完全成本加成率。这种实施调查和调整过程没有遵循国内法的相关规定,对关联交易与非关联交易存在重大差异的,应将该差异对利润的影响进行合理调整。1这类重大差异是指功能、风险和使用资产上存在的差异。

OECD《跨国企业与税务机关转让定价指南(2010)》( 以下简称《指南》)对交易净利润法在实务中的应用进行了指导2,并在推荐使用时对该方法的缺陷进行了提示。比如,指出在使用该方法时要像使用再销售价格方法和成本加成方法一样,必须对受控交易与独立企业的非受控交易存在的差异作出调整,同时指出价格受产品差异的影响,毛利润受功能差异的影响,虽然净利润指标很少受这些差异的影响,但净利润指标会潜在地受到与价格及功能等因素以外要素的影响,也就是说这些要素会扩大成本基础,并且不易直接地得到消除。在如何使用净利润指标方面,《指南》也作出了谨慎的推荐,指出毛利润指标对费用的敏感度强于净利润指标,更容易消除功能方面的差异影响。

从经济学角度讲,对关联交易企业功能、风险和使用的资产进行分析时,一般都要对企业涉及关联交易的整体价值链的合并利润有一个完整的分析,即合并利润是由哪些参与关联交易企业的利润构成的。企业利润是其独立经营的成果。企业作为一种组织形式的存在,其与市场之间在一定程度上是相互替代的形式。也就是说,在某个行业中企业可能是这一行业的某一个中间产品的独立经营者,也可能是这个行业最终产品生产的集团内部的非独立生产的厂商。当其作为行业最终产品生产的集团内部的非独立生产的厂商时,其经营利润只是合并利润的一部分,不是市场中作为独立经营实体参与竞争的成果。功能、风险和使用资产分析结合转让定价调整方法能够提供这种替代市场的企业集团内部的交易各方合理补偿结果,即通过独立交易的企业利润构成的因素与受控交易企业利润构成的因素间重大差异的边际分析,找到调整差异的方法或调整因子。

本文通过两个实例说明对可比公司与被检验公司存在的差异进行调整与不作调整最终的结果存在重大的不同。阐述交易净利润方法的完全成本加成率指标分析的内在逻辑 :功能风险分析——构造的全功能企业——搜索可比企业——差异分析与差异调整——应纳税所得的调整计算。

一、计算实例

实例1 : B 公司是一家日资独资企业,生产打印机产品,产品以中国为其最终用户市场。B 公司向关联企业A1、A2和A3及非关联企业购进配件组装生产,产品出口到日本公司P,产品实物进入S 投资(中国)公司的国内保税区仓库,日本公司P 又将保税区的产品转销到S 投资(中国)公司。在生产过程中,A1、A2和A3公司使用了日本公司P 的技术,但未向其支付技术使用费,见图1。

对B 公司执行功能、承担的风险以及使用的资产进行分析时,要对该集团公司内部参与生产打印机产品的产业链上关联企业构成的合并利润有一个清晰的分析,即合并利润由哪些实体构成。本案例中的合并利润由A1、A2、A3、B、S 和日本公司P 该类产品的利润构成,将这些企业构成一个独立企业(也称为该产品的全功能制造商3)搜索可比企业。A1、A2、A3、B 为有限功能制造商,日本公司P 和S 投资(中国)公司为有限功能分销商,同时日本公司P 被定义为拥有无形资产并从事战略决策管理的主体企业。我们无法通过数据库去搜索有限功能制造商和有限功能分销商,只能按其所构成合并利润的全功能制造商的企业从数据库中搜索可比企业。显然,这些从数据库中搜索出的可比企业与被检验企业在执行的功能、承担的风险以及使用的资产上存在重大差异。

假设共搜索到n 家可比企业,将其财务数据中的销售收入用1 表示,成本和费用以占收入比例表示,那么完全成本是产品销售收入与营业利润之差占销售收入的比例,营业利润也以占收入比例表示。被检验公司财务数据也以该方式表示,选取一家可比公司财务数据看如何用可比企业完全成本加成率调整被检验企业。

有三种调整方法:第一种是用可比企业的完全成本边际贡献率扣减被检验企业的期间费用(将财务费用扣除在外),得出被检验企业调整后的完全成本加成率;第二种是直接用可比企业完全成本加成率调整被检验企业;第三种是各项期间费用比率(可比企业和被检验企业)做差异调整计算调整因子,最后用调整因子计算调整后的完全成本边际贡献率扣减被检验企业的期间费用(将财务费用扣除在外),得出被检验企业调整后的完全成本加成率。4

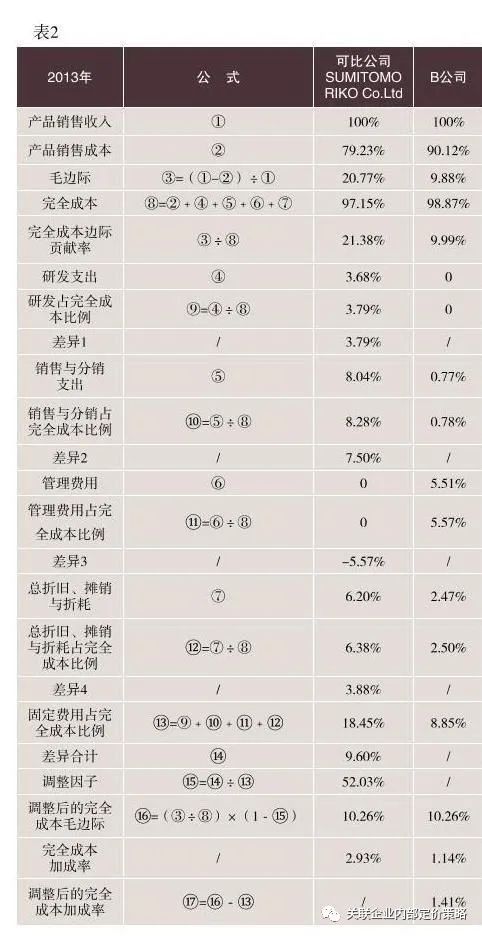

实例2 :B 公司是一家日资独资企业,生产复印机和打印机用热传印橡胶滚筒、诱导加热线圈以及防震橡胶等,生产材料主要来源于关联公司A1……An,产品销售给维京公司P,P 又将置于保税区的产品转售给关联企业S1……Sn。在生产过程中,A1……An 和B 公司使用维京公司P 的技术,未向P 公司支付特许权使用费,见图2。

实例2 在业务结构上与实例1 有所差别,虽然都受控于P 公司,但实例2 中的维京公司P 设在避税港,集团没有自主品牌的产品,P 公司接受非关联企业品牌产品公司的订单,产品主要市场在亚太地区。部分产品销售到国内,但必须先销售给境外P 公司,由P 公司转售给品牌产品公司,实际货物没有出关,然后由品牌产品公司再次转售给非关联的S 类公司,通过这一过程截留大量利润在境外。从两个集团公司的再销售资料来看,集团总部将P 公司定义为主体公司,将整体价值链按功能和承担的风险拆分,拆分后将A 类和B 公司定位为有限功能制造商或采购商,在定价中按单一功能的合约给予较低的利润回报。实例2 中S类公司作为非关联经销商不拥有商品品牌,获得的可能也只是有限功能的常规利润。这样一来,本应共享的超额利润通过拆分、定位后归主体公司。A 类公司一般是零部件生产商或采购商,B 公司是组装类型契约制造商,S 类公司是分销商,可以是投资公司,也可以是经销商。

被检验公司的财务数据根据财务报告说明按可比公司的数据结构进行了调整 :固定资产折旧数据根据固定资产及折旧的说明部分数据从产品销售成本数据划分出来,研发支出从管理费用分析中划分出来(见表2)。

通过上述两个实例可以看到,交易净利润完全成本加成率指标的不同算法使得最终结果差别非常大。

二、交易的功能与风险及价值链

(一)确认实际交易的目的是分析资产的类别及来源方式

交易不仅是一种交换行为,而且是通过不同的交换行为获得执行功能和承担风险所使用的资产的价值补偿和增值。一家参与市场竞争的企业利润是通过不同交易实现的,因此,对交易的确认从某种意义上讲是确认企业的投资规模或是确认企业资产的构成和来源方式,见图3。在考察一家受控交易企业时,往往有意无意地忽略某些隐性交易,如无形资产交易和集团内部交易,而将企业的利润(价值驱动)归结为由某类主要的交易创造,如有形资产的交易(材料采购和成品销售)。因此,当关注参与受控交易企业的合并利润时,分析和确认实际发生的交易类型显得尤为重要。这类分析和确认实际交易类型的过程就是将隐性交易显现出来,通过分析和确认找到利润创造真实的驱动因素。

在独立交易原则下实现的无形资产转让是直接出售或许可安排下收取特许权使用费。特许权使用费通常是基于使用者的产量、销量周期性收取,在极少情况下基于利润额收取。由于支付特许权使用费通常情况下允许税前扣除,独立交易的企业会将这类交易显示在明处,但“一揽子”定价是个例外。转让价格可能是包括产品和无形资产的“一揽子”定价,在这种情况下,视交易的具体事实与条件,接受专门技术服务的购买方可能不必额外再支付特许权使用费(《指南》6.16 和6.17)。如果存在企业所得税税率高于对非居民收取特许权使用费征收预提所得税税率的情形,那么将这类交易隐藏在其他交易中规避部分税收是通常的做法,关联交易能实现这类目的。在这种情况下,企业的资产负债表不显示这类隐性资产。《指南》第一章对实际已发生的交易的确认部分指出,如果纳税人存在交易的经济实质与形式不一致的情况,或虽然形式与实质相符,但从整体上看与关联企业之间的交易安排不同于从事理性商业经营的独立企业之间的安排,并且实际交易形式妨碍了税务机关确定恰当的转让价格,允许税务机关否定受控架构(《指南》1.65)。《指南》还指出,这两种情形都是源于交易双方的特殊关系,而不是由正常的商业条件所决定的,且目的是为了避税或税负最小化(《指南》1.66)。《特别纳税调查调整和相互协商程序管理办法》(国家税务总局公告2017年第6 号)第29 条也规定对抵消的交易要进行还原处理。5

隐性交易的另一种类型是集团内部的劳务。关联交易架构往往因功能风险的安排,需要集团内部企业提供交叉服务,提供交叉服务虽然不形成资产项目,但是对某些类别的资产起到增值作用。如生产性无形资产的维护,其不仅在维护过程中让这些无形资产运行正常,而且有时会起到拓展功能、提高性能等作用,从而提升其价值。另一些增值服务常见于无形资产交易派生的服务,如员工培训。这些服务的补偿通常是通过无形资产交易过程得到的,但更多的是相互为产品的生产和销售提供服务,对实质交易的识别就是将这些隐藏在日常活动中的劳务识别出来。有些是属于股东投资性质的作为集团内部战略决策管理提供的服务,其真实的服务对象是股东,不属于下层结构应给予补偿的,这些交易也需要在考察过程中予以确认。

(二)功能、风险与跨国企业业务重构

上述实例中,B 公司负责产品生产的最后一道工序,产品通常会先销售给位于国外的主体公司,然后再转售给国内企业或国内市场。这么做的主要目的在于税收利益,将集团利润累积在主体公司上。在筹划布局上,一般根据集团原有的功能、承担的风险以及原有投入资产进行功能定位,风险重新安排,重新按新的功能和风险定位安排生产和业务流程,一般将生产企业定位为某种类型的有限功能制造商(如契约制造商、代工制造商),将从事分销的企业定位为有限功能分销商或销售商。而主体公司一般掌握生产技术的诀窍、商标权、客户名单或渠道的资源等无形资产,这类企业一般设在低税率国家(地区)或不需要缴税的国家(地区)。企业业务重构也必须符合公平交易原则或独立交易原则,即交易必须得到真实、完整的体现,价值链条上的任何节点所获得的补偿应体现真实、完整交易的合理报酬。

通过交易的识别看穿合并利润,功能风险分析则是落实合并利润分割并向各个关联企业分配。不同于交易利润分割方法的交易净利润方法是以功能简单的一方作为考察对象,仅落实有限功能实体的利润份额。实例中除了定义为主体的实体外,其他实体都被定义为有限功能的实体。实例中两个集团公司都将B 公司设定为有限功能制造商,其中实例1 中B公司这一节点前端集团内的A 类公司使用了日本P 公司的技术,实例2 中B 公司本身使用了维京P 公司的技术,但是A 类公司和B 公司与维京P 公司没有就使用技术一事作出相关的利益补偿协议和安排。关于使用关联公司技术如何支付合理报酬有两种观点:观点一认为,由于是关联企业间授权,交易涉及产品生产的产品技术和工艺技术,其补偿已经含在货物的买卖交易中,不必单独对其作出补偿;观点二认为,交易的定价基于成本,必须对各种交易作出单独补偿,这样才能体现成本的真实性和完整性。从转让定价税收角度看,这类“一揽子”定价会模糊各类交易补偿的合理性。实际操作中常通过补偿研发功能和风险实现对生产技术类型的无形资产交易的补偿。这种执行功能和承担风险的补偿与交易的补偿混合的做法,既对预提税征税税基造成侵蚀,也间接对所得税税基造成侵蚀(减少计算收入的成本金额)。

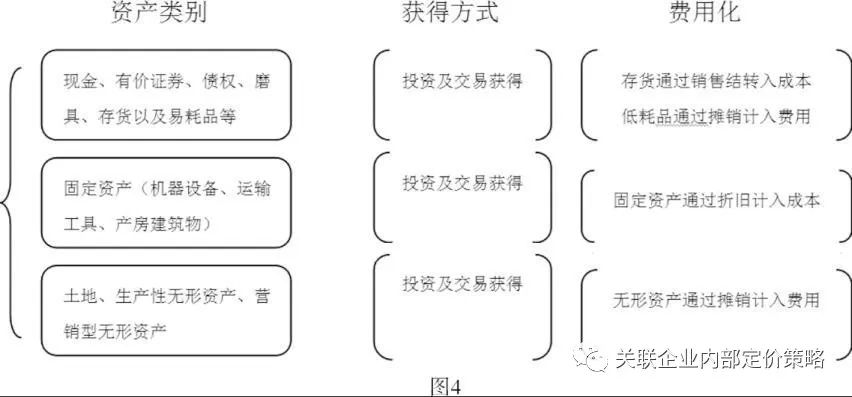

跨国企业在业务重构中对各类有限功能公司分配功能和风险最重要的是各类资产的重新配置,见图4。各类功能和风险补偿的落实基于固定费用的差额分析。研发功能和风险的补偿基于无形资产的摊销,生产、制造功能和风险的补偿基于固定资产的折旧和维护费用的摊销,存货功能和风险的补偿基于仓储费用和管理费用,营销功能和风险的补偿基于营销的策划、广告等费用,分销和销售功能及风险的补偿基于产品样品的开发支出、顾客维护等费用,物流功能和风险的补偿基于物流费用。因此,在展开功能、风险分析时有必要对各类资产进行鉴别和分类,对费用进行重新整理十分重要。

从上述分析可知,整合在跨国企业集团内的有限功能企业不是“微笑曲线”处于中间环节附加值最低的制造企业。“微笑曲线”理论源于国际分工模式由产品分工向要素分工的转变,也就是参与国际分工合作的各国企业,由生产最终产品转变为依据各自的要素禀赋,只完成最终产品形成过程中某个环节的工作。最终产品的生产,经过市场调研、创意形成、技术研发、模块制造与组装加工、市场营销、售后服务等环节,形成了一个完整链条,这就是全球产业链,其一般由实力雄厚的跨国公司主导。以制造加工环节为分界点,全球产业链可以分为产品研发、制造加工、流通三个环节。从过程产品到最终产品再到最终产品销售,产业链上各环节创造的价值随各种要素密集度的变化而变化。从理论上讲,缺少核心技术的企业,主要为从事制造加工环节的生产。然而,加工贸易和贴牌生产的企业与主体企业在非关联状态下无法进行技术有效授权使用的交易,在这种状态下,这类企业无法与掌握市场主动权的主体进行平等议价,如果这类企业是跨国集团内有限功能的企业,视企业之间的关系紧密度,技术的授权使用是常态。

(三)价值链分析可以窥视税基被侵蚀的各个方面

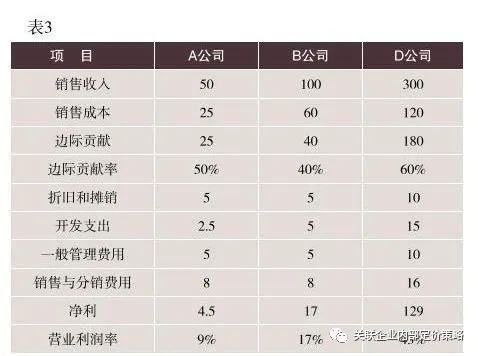

通过下面的分析来看上述案例中的价值链是如何对税基进行侵蚀的。假设A 公司、B 公司、C 公司、D公司是无关联企业关系,A 公司是半成品生产企业,B公司是成品装配企业,C 公司是从事研发且拥有技术的企业,D 公司是专业从事营销功能的企业。A 公司生产的半成品给B 公司装配,B 公司装配的成品最终给D 公司推向市场。A 公司和B 公司不同程度上使用了C 公司的技术或者说委托C 公司替其开发产品,最终成品X售价300,如表3。

可以看出,C 公司如果与A 公司、B 公司、D 公司没有关联关系,那么,A 公司和B 公司使用了C 公司的技术或者说委托C 公司替其开发产品,最终成品X售价300,如表3。

可以看出,C 公司如果与A 公司、B 公司、D 公司没有关联关系,那么,A 公司和B 公司使用C 公司的技术或委托C 公司开发产品,就必须与C 公司签订技术使用协议或委托开发协议,假设C 公司实际获取的技术转让收入为7.5(C 公司按A 公司和B 公司销售收入的5% 收取费用),A 公司和B 公司必须支付技术使用费(开发费一般按次收取)给C 公司。另一种情景是A 公司、B 公司、C 公司和D 公司之间是关联企业,A 公司和B公司同样使用C 公司的技术,但是按照C 公司的要求将产品先销售给自己,然后再由C 公司转售给D 公司,经过价值链的改变,最终的财务报告见表4。

上述分析证明C 公司作为集团关联方参与X 产品的交易过程吸收了A 公司、B 公司和D 公司的营业利润,如果C 公司所在国与这三家公司不同,那么侵蚀其税基的目的很明显。

三、边际分析与可比性分析中因素差异调整的逻辑自洽

边际分析法(marginal analysis)是经济学的基本研究方法之一,与管理决策优化密切相关。在经济管理研究中,经常考虑的边际量有边际收入(Marginal Revenue,MR)、边际成本(Marginal Cost,MC)、边际产量(Marginal Product,MP)、边际利润(Marginal Benefit,MB)等。对于离散(discrete)情形,边际值(Marginal Value)为因变量变化量与自变量变化量的比值 ;对于连续(continuous)情形,边际值为因变量关于某自变量的导数值。所以,边际含义本身就是因变量关于自变量的变化率,或者说是自变量变化一个单位时因变量的改变量。

边际成本是指厂商每增加一单位产量所增加的成本(△TC /△Q),或者是每一单位新增生产的产品(或者购买的产品)带来的总成本的增量。这一概念表明每一单位的产品成本与产品总量有关(考量规模经济)。但考虑到机会成本,随着产量的增加,边际成本可能会增加。边际成本和单位平均成本不同,单位平均成本考虑了全部的产品,而边际成本忽略了最后一个产品之前的成本。即边际成本不考虑固定成本。在数学上,边际成本用总成本(Total Cost,TC)和数量(Quantity,Q)的求导来表示 :MC=dTC/dQ=dVC(可变成本)/dQ,可以看出边际收入与数量有关,边际成本也同样与数量相关,在短期决策中,边际成本不考虑固定费用的变化,但受制于变动成本的基础。

边际利润的大小取决于边际收入和边际成本的大小,边际利润= 边际收入- 边际成本。边际收入和边际成本是指在原产销量的基础上,每增加一个单位产销量所引起的收入变动额和成本变动额。从管理角度看,产品的边际利润就是企业实现的利润,也称为边际贡献,其首先用来补偿固定费用,补偿固定费用后的余额,才是企业的净利润。如果企业是以市场为主导的制造业,那么在一定产量的前提下,定价受与数量相关的变动成本的基数的影响。

以成本为基础的定价方法,与成本包含的范围有关。完全成本是变动成本和固定成本(费用)的总和。定价决策中,成本的相关范围是一个十分重要的概念。固定成本只是在某一特定期间内保持的状况,这种特别假设的活动范围称为相关范围。从转让定价角度讲,考虑功能风险分析和使用的资产,就是考虑固定费用的相关范围,即一定范围的固定费用对应一定的变动成本。换言之,如果是制造商,整体是契约制造,那么营销功能和研发功能要从可比企业中消除掉。如果是全功能制造商,也就是说你拥有营销功能,同时拥有研发功能,那么就不应从可比企业中消除营销和研发功能。完全成本加成率定义为完全成本息税前利润率,本义就是对应完全成本的息税前利润计算的比率。因此,交易净利润方法的本质就是净边际贡献。

注释:

1 《特别纳税调查调整及相互协商程序管理办法》(国家税务总局公告2017 年第6 号)第二十条:交易净利润法以可比非关联交易的利润指标 确定关联交易的利润。利润指标包括息税前利润率、完全成本加成率、资产收益率、贝里比率等。……利润指标的选取应当反映交易各方 执行的功能、承担的风险和使用的资产。利润指标的计算以企业会计处理为基础,必要时可以对指标口径进行合理调整。交易净利润法一 般适用于不拥有重大价值无形资产企业的有形资产使用权或者所有权的转让和受让、无形资产使用权受让以及劳务交易等关联交易。交易 净利润法的可比性分析,应当特别考察关联交易与非关联交易中企业执行的功能、承担的风险和使用的资产, 经济环境上的差异,以及影 响利润的其他因素,……关联交易与非关联交易在以上方面存在重大差异的,应当就该差异对利润的影响进行合理调整,无法合理调整的, 应当选择其他合理的转让定价方法。

2 《跨国企业与税务机关转让定价指南(2010)》第二章附录1 毛利润指标和净利润指标敏感度。

3 Sunny Kishore Bilaney. Supply Chain Management Using Alternative Manufacturing Models[J].International Transfer Pricing Journal,2014,21(2).

4 差异因子=(可比企业固定费用占完全成本的比例- 被检验企业固定费用占完全成本的比例)÷ 可比企业固定费用占完全成本的比例。

5 《特别纳税调查调整及相互协商程序管理办法》(国家税务总局公告2017 年第6 号)第二十九条:税务机关对关联交易进行调查分析时,应 当确定企业所获得的收益与其执行的功能或者承担的风险是否匹配。企业与其关联方之间隐匿关联交易直接或者间接导致国家总体税收收 入减少的,税务机关可以通过还原隐匿交易实施特别纳税调整。企业与其关关联方之间隐匿关联交易直接或者间接导致国家总体税收收 入减少的,税务机关可以通过还原隐匿交易实施特别纳税调整。企业与其关联方之间抵消关联交易直接或者间接导致国家总体税收收入减 少的,税务机关可以通过还原抵消交易实施特别纳税调整。

参考文献

[1] OECD.跨国企业与税务机关转让定价指南(2010)[M].国家税务总局国际税务司译.北京:中国税务出版社,2015.1.

[2] Sunny Kishore Bilaney. Supply Chain Management Using Alternative Manufacturing Models[J].International Transfer Pricing Journal,2014,21(2).

[3] 高鸿业.西方经济学(微观部分)[M].北京:中国人民大学出版社,2007.

[4] Charles T.Horngren.管理会计(原著第六版)[M].党国宏,林照荣译.台湾:顺达出版社,1985.

责任编辑:高仲芳 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策