|

|

更多精彩,请点击上方蓝字关注我们!

印度税务争议解决机制初探

王珲

中国和印度在产业结构上的互补性、印度以消费为驱动的经济结构、世界第二大人口基数带来的巨额消费市场潜力以及薄弱的基础设施和制造业基础,为中国企业在印度发展提供了巨大的商机。越来越多的中国企业通过绿地投资或并购方式进入印度,并将其作为全球化布局的重要战略地点。根据印度外商投资促进机构Invest India的统计数据,截至2019年10月,共有700家中国企业在印度投资,投资总额达到120亿美元,是印度近年来增长最快的外资来源之一。近年来,虽然印度的营商环境有了长足的进步,其营商环境指数2018年首次进入前100名,2019年进一步跃升到第63位,但“税务”这个单项指标的排名依然靠后,在190个经济体中位居第115位。由于印度税法体系的复杂性和多变性,税务机关的“对抗性”惯性思维和以税收收入为目标的绩效机制,不同邦对税法解释的多元口径等因素,使得印度税务争议和诉讼的案件数量十分惊人,税务争议是企业投资印度的一个重大风险。

一、印度税务争议解决机制概述

印度的税务争议解决体系与其宪法规定的中央和邦的税收立法权利,以及其行政、司法机关的权限层级和机构设置相关。印度1950年宪法用清单列举方式规定了中央/联邦和邦的税收立法权。中央负责直接税和间接税中的商品和服务税、关税等相关的税收立法和征收。邦主要负责土地及建筑相关的税收立法和征收。

作为曾经的英国殖民地和如今的英联邦成员国,印度税法和司法体系有着浓厚的英美法系色彩,在税务争议解决机制上亦是如此。在印度,税务争议解决有三个途径:行政途径、准司法与司法途径、替代性争议解决途径。税务争议的解决层级一般为五级:纳税评估官—税务局内部的行政上诉部门—税务法院—高等法院—最高法院。行政和准司法程序按照直接税和间接税/关税分别管理。印度财政部下的税务局设置了直接税中央委员会(Central Board of Direct Tax,CBDT)和间接税与关税中央委员会(Central Board of Indirect Taxes and Customs,CBIC),分别负责直接税、间接税与关税的征收。司法部下设两个准司法机构:税务法院,即所得税上诉法院(Income Tax Appellate Tribunal,ITAT);关税/消费税/服务税上诉法院(Customs,Excise & Service Tax Appellate Tribunal,CESTAT,以下简称“间接税法院”)。因此,直接税和间接税的争议解决路径在行政和准司法程序方面有所不同。印度于2017年7月1日开启商品和服务税税制改革,间接税体系包括争议解决机制正处于新旧交替的过渡期。

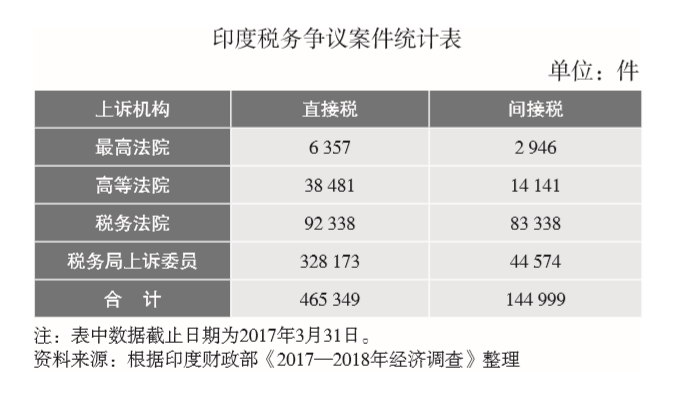

囿于税务司法资源的紧缺和“对抗性”的习惯,印度税务争议案件量大(见下表)、审理延迟是常态,结案耗时极为冗长。根据印度财政部《2017-2018年经济调查》,税务案件的平均延迟期为6年,一个税务案件从税务局的税务评估官开始到最高法院结案,最长可达20年。

统计显示,印度税务机关在各级别法院的胜诉率平均都不超过30%,但是税务机关的上诉率达到85%。印度有个惯例,在税务争议败诉后,政府会通过立法程序修改税收法律并追溯生效的方式来补救其征税的立场。例如,由于和黄集团和沃达丰集团境外间接转让印度股权案件,2012年出台一般反避税法案,向前追溯50年生效。印度税务争议的“对抗性”和不确定性由此可见一斑。

在税务案件上诉期间,纳税人可以通过“补税中止”(Stay on Demand)程序申请缓缴税务争议税款及其利息或罚款,积压的税务案件因此造成巨额财政收入悬置。为了支持“印度制造”等国家战略、增加财政收入、改善营商环境,莫迪政府不断出台措施以解决税务争议案件延迟和积压问题。

二、印度直接税税务争议解决途径

(一)直接税简介

印度直接税主要包括个人所得税和企业所得税。作为结构性经济改革的配套政策,以“宽税基、降税率”为宗旨,印度在直接税方面进行了大刀阔斧的改革。2019年企业所得税税率从30%降至22%,对2019年10月1日后新设并于2023年3月31日前投产的制造型企业更是降至15%,并且酝酿废除股息分配税(Dividend Distribution Tax)等以鼓励投资。个人所得税方面也提高了免征额,降低每个收入级距的适用税率。

(二)直接税争议解决的行政途径:纳税评估官—所得税上诉委员

1961年印度《所得税法案》规定了税收征管程序和解决税务争议的行政途径。直接税税务申报采取自我评估方式,纳税人承担举证责任。在纳税人按照所得税法规定的时间提交税务申报表后,纳税评估官(Assessing Officer,AO)出具评估令。如果对评估官的评估结果有疑义,纳税人可以向税务局的所得税上诉委员(Commissioner on Income Tax Appeals,CITA)提出上诉。CITA需要对案件进行听证,并在纳税人提交上诉财年的一年内做出维持、修改或撤销纳税评估官评估结果的指令。在此过程中,CITA可以要求纳税评估官进一步调研并提交报告,可能造成案件在该财年中被移交给新的上诉委员重新审理,从而造成结案延迟。在实务中,CITA的平均结案时间为三到四年。

(三)准司法途径:所得税上诉法院

若纳税人对CITA的裁决不满意,可以向ITAT上诉,上诉法院需要在纳税人提交上诉状财年的4年内结案。除非上一级机构(如高等法院等)推翻其裁定,所得税上诉法院的裁定对纳税人和税务局具有约束力。在税务争议解决程序中,ITAT是事实认定(fact finding)方面的最高机构。

(四)司法途径:高等法院和最高法院

在邦层面,高等法院(High Court)有行政、监督和上诉管辖权。高等法院是邦一级的最高司法机构,纳税人仅能对税法的实质性问题(substantial question of law)在高等法院提起诉讼。除非最高法院推翻其裁定或者税法追溯生效,否则高等法院的裁定是终局裁定。

坐落在新德里的最高法院(Supreme Court),是税务争议案件的最高司法机构,具有初审、上诉和建议管辖权。根据印度宪法第141条的规定,最高法院宣布的法令对所有法院和法庭均有效力,是宪法保护的国法(law of the land)。在实践中,纳税人通常通过特别许可申诉(special leave petition)方式对法律的实质性问题向最高法院上诉。自2014年起,最高法院设置了专职税务法官处理税务案件,有效提高了最高法院审理税务案件的效率。

(五)替代性税务争议解决机制

鉴于数量庞大的税务诉讼案件对征纳双方造成的高昂管理成本,以及巨额未决税款对财政收入的影响,印度近年来开始推进多种替代性税务争议解决机制,以分流税务司法案件,加快税务争议解决进程。

1.争议解决专家组(Dispute Resolution Panel,DRP)

税务争议解决专家组系根据2009年《财政法案》设置。纳税人可以选择不经所得税上诉委员,而将争议直接提交DRP。争议解决专家组由直接税中央委员会委任三位所得税委员(Commissioner of Income Tax,CIT)或者所得税总监(Director of Income-tax)组成,在履行其日常税务行政管理职责外承担税务争议解决职责。争议解决专家组还有义务在涉外和转让定价案件中对纳税评估官进行指导。

适用DRP方式有两个优势:其一,在专家组向纳税评估官发出裁定之前,纳税人不需要缴税;其二,DRP的法定结案时间为九个月,纳税人如果对裁定结果不满,可以直接将案件提交到所得税上诉法院,相比CITA的流程,节约结案时间。

2.所得税和解委员会(Income Tax Settlement Commission,ITSC)

所得税和解委员会成立于1976年,是由税务局高级官员组成的准司法机构。ITSC由时任直接税问询委员会主席的最高法院退休首席大法官KN Wanchoo提议设立。设立目的是为逃税者及非故意纳税错误者提供一次性解决税务问题的机制,从而避免冗长的诉讼程序。由于ITSC解决税务争议的效率较高,印度政府在2014年《财政法案》中扩大了ITSC的职责范围,纳税人可以将行政上诉中进入再次评估(re-assessment)或被所得税上诉法院搁置的案件,提交ITSC进行和解。在提交和解申请前,纳税人需要先行缴纳存在争议的税款及其利息。ITSC有权豁免对纳税人的罚款和刑事诉讼,其裁定为终局裁定。

3.事先裁定机构(Authority for Advance Rulings,AAR)

AAR是由印度最高法院退休法官担任主席的独立裁定机构。该机构具备相当于民事法院的完全权利,能够对事实和法律问题出具有约束力的裁定。其设立的初衷是为涉外交易的当事居民或非居民纳税人提供一个税收预先评估机制,避免潜在的税务诉讼风险。如外国投资者在规划投资或交易架构时,可以通过事先裁定提高税收确定性,有利于进行商业决策。自2014年10月1日起,印度税务居民也可以就将要发生或已经发生的非跨境交易提起事先裁定请求。尽管由于资源不足和一些程序性的延迟导致时间延长,但纳税人通常能在一年内获得有约束力的事先裁定结果。AAR机制虽然在分流税务争议、提供确定性方面有一定优势,但是已经提交所得税上诉委员或已在所得税法院立案的案件不能再申请事先裁定。

4.预约定价协议(Advance Pricing Agreement,APA)

印度于2001年4月引入转让定价规则。印度税务机关对跨国公司的关联交易审查比较激进,年度转让定价调查案件一度超过4500件,引发较多的税务争议和诉讼。为了响应政府“提升营商便利性”的愿景,减少转让定价争议,印度于2012年引入预约定价机制,提供单边、双边或多边预约定价。纳税人可以就已发生或者未发生的跨境交易提出预约定价申请。根据2014年《财政法案》,预约定价协议还可以向前追溯适用四年,加上向后适用5年,总计9年的协议期在很大程度上为纳税人提供了税收确定性。APA平均缔结时间为30~40个月,已签署的预约定价协议对纳税人和税务机关均有约束力。但纳税人在协议执行前,有权撤回预约定价协议或申请。根据直接税中央委员会发布的《2018-2019预约定价年度报告》,截至2019年3月31日,印度已经签署了271个APA,其中单边协议240个,双边协议31个。

5.相互协商程序(Mutual Agreement Procedure,MAP)

印度签署的96个税收协定中都含有关于协定条款适用或释义的相互协商程序条款,其中都不包含以仲裁方式终结MAP的程序。纳税人可以接受或者不接受主管税务机关和协定缔约对方国家相互协商的结果。由于协商结果不公开,虽然有一定的借鉴意义,但是MAP不能作为判决先例。纳税人在寻求相互协商程序的同时,仍然可以按照国内法律走税务司法程序。MAP的重大缺陷之一是没有时间限制,印度办理MAP案件的平均时长为36个月。

6.双边投资条约仲裁(Bilateral Investment Treaty Arbitration)

双边投资条约是指国家之间签订的,以促进、鼓励、保护或保证国际私人投资为目的,约定双方权利与义务关系的书面协议。从印度于1994年和英国签署第一个双边投资条约开始,迄今已与约90个国家和地区缔结了双边投资条约。国际著名电信公司沃达丰和能源企业凯恩集团曾利用投资条约中的税收措施条款,针对印度政府追溯适用税法的做法诉诸国际仲裁程序,这些案件尚未结案。受上述两个案件的影响,印度在2016年投资协议范本中明确,投资条约不再包含税收措施,并根据新范本进行谈判和重新谈签。可以预见,未来外国投资者适用投资条约中的仲裁途径,即双边投资条约仲裁解决重大税务争议的机会将大大减少。

三、印度间接税税务争议解决途径

(一)间接税制简介

2017年7月1日前,印度实行联邦和邦多元的间接税立法和征收体系。根据印度宪法,中央对商品征收消费税(Central Excise Tax),对服务征收中央服务税(Central Service Tax);各邦/联邦属地(Union Territory)对邦内商品和服务征收增值税(Value Added Tax)或销售税(Sales Tax);邦际货物销售适用生产地原则(Principle of Origin),由出售邦征收中央销售税(Central Sales Tax,CST)。在此体制下,间接税成为邦际商品流转事实上的“关税”,大大阻碍了商品流通和经济发展。

经过十多年的发展变迁,为了实现“一国一市场一税”,印度终于在2017年7月1日实行了自1947年独立以来力度最大的税制改革:废止中央消费税、中央服务税、中央销售税和邦增值税、销售税、入境税、奢侈税等,实行全国统一的商品和服务税(Goods and Service Tax,GST)。GST法律由联邦统一制定,联邦和邦/联邦属地分别征收中央GST(Central Goods and Service Tax,CGST)、邦GST(State Goods and Service Tax,SGST)和联邦属地GST(Union Territory GST,UGST),邦际交易遵循消费地原则(Principle of Destination),征收综合GST(Integrated Goods and Service Tax,IGST)。印度政府成立了由财政部长任主席的GST委员会(GST Council),作为GST改革和实施的专门机构。在新旧税法更迭过程中,间接税争议机制也在边破边立。

(二)间接税税务争议行政途径

在间接税中央委员会下设间接税税务专员,负责中央间接税税务争议的上诉/复议。间接税方面,允许纳税人进行自我评估,税务机关进行选择性评估。如果税务评估官认为纳税人有舞弊、逃税意图,可以对纳税人出具“述因通知(”Show Case Notice),要求其补税。但同时根据普通法奉行的“自然公正”(Natural Justice)原则,“述因通知”给予纳税人陈述其不需要补缴税款、承担利息及罚款理由的机会。根据纳税人提交的陈述和现场听证,委员/副委员/助理委员根据其职责分工出具“初审裁定”(Order in Original)。若纳税人对初审裁定不服,可以向间接税上诉委员申请上诉。

(三)准司法和司法程序

若纳税人对间接税委员/上诉委员的裁定不服,可以向间接税法院上诉。间接税法院的专员根据原告、被告提交的陈述做出书面裁定。由于间接税法院只在德里、孟买、金奈和加尔各答等城市设置了机构,资源的严重不足造成大量案件积压。

纳税人或税务机关如对间接税法院裁定不服,均可向高等法院或最高法院上诉。但是印度宪法规定,只有最高法院有权审理与商品和服务的分类(Classification)、估值(Valuation)相关的案件,因此实务中对案件到底是由最高法院管辖、还是由高等法院管辖经常会产生混淆,一些提交到高等法院的案件因为管辖权问题而被驳回,造成诉讼进程的延迟。

(四)替代性解决机制

1.和解委员会

中央间接税税务争议可以在纳税评估官发出“述因通知”后、间接税委员出具初审裁定前向和解委员会(Settlement Commission)提出和解申请。该和解方式一个纳税人只能适用一次。

2.事先裁定

间接税/关税中央委员会和邦税务局均下设了事先裁定机构。由于AAR的成员由中央或邦税务部门委派,因此其独立性一直受到质疑。事先裁定的结果仍然普遍受制于国库主义思维,结果多为对纳税人不利。事先裁定因为其仅针对特定纳税人的特定案件,不能作为判例。

(五)GST改革对间接税税务争议解决机制的影响

1.GST过渡期遗留间接税争议案件解决措施

GST实施前仍然遗留了大量的未决间接税税务争议案件,涉案税额高达3.75万亿印度卢比。为了加快解决遗留案件,印度政府提出了“2019年间接税遗留案件解决计划”(Legacy Dispute Resolution Scheme 2019)。该计划对处于行政和司法程序中的未决争议案件,给予40%~70%的税款豁免,并在特定情况下可豁免利息和罚款。该计划实施后办结了18.9万件间接税税务争议案件。

2.构建中的GST争议解决机制

由于GST改革系分阶段推进,需要频繁修正涉及征税范围、税率、进项税额抵扣、退税、纳税地等问题的法律法规,且征收范围影响联邦和邦际税收管辖权的调整,因此可以预见GST争议不仅会产生于纳税人和税务机关之间,还会产生于邦政府之间、邦和中央政府之间。根据中央GST法案,将设立GST上诉法院(GST Appellate Tribunal,GSTAT),作为准司法程序解决GST争议。印度第122宪法修正案授权GST委员会负责规划GST上诉法院的机构设置。GSTAT将分为四级:中央、区域、邦和地方。2019年1月,印度总理莫迪已经批准在新德里设立中央GST上诉法院,但是GSTAT的成立却一再推迟。

中央和各邦分别设立了中央和邦GST事先裁定机构,并已经开始接受申请。截至2019年7月,这些裁定机构已经处理了6.6万件GST的事先裁定。

四、印度《民事诉讼程序法》下可应用于税务争议解决的机制

印度1908年《民事诉讼程序法》中规定了四种替代性争议解决机制:仲裁(arbitration)、调解(mediation)、和解(settlement)、谈判(negotiation)。

仲裁通过审判途径由第三方中立的仲裁员主导达成仲裁裁决。一旦进入仲裁程序,通常争议将不再回到法院的税务司法途径。仲裁裁决对当事人有约束力,通过仲裁法院送达的法令执行。调解是非审判性的,在司法程序中由当事一方提出、另一方接受后,调解员对双方提出建议,以形成和解协议。若调解达不成和解合意,当事人可以再回到司法程序。税务争议的和解途径通过前文所述直接税和间接税下的和解委员会程序进行。谈判是当事双方在没有第三人参与的情况下自行达成一个双方接受的方案。这些方式提供了更多解决税务争议的选择,都可以在税务争议案件中结合适用。相较于前述税法体系下的替代性争议解决机制,仲裁方式的独立性更强一些,而调解和谈判的方式能降低当事双方的“对抗性”,促使双方通过平等协商达成合意。但由于谈判需要当事人自愿,且其结果是非约束性的,因此不是优选的方式。

五、结语

自莫迪政府2014年执政以来,印度加快了经济改革和对外开放的步伐,作为配套的税收政策也进入了改革的快车道。在此背景下,税务争议解决机制也在由传统的“对抗性”思维向与纳税人“合作”方式转型,印度政府积极出台一系列措施以提高税务争议的解决效率,并拓展多渠道的替代性争议解决机制。然而,巨量历史遗留税务争议案件和快速变革的税收政策使其税务环境在新旧更迭中更加复杂,加大了事前防范、避免税务争议的难度。企业宜全面了解印度税务争议解决机制,尽早建立审慎动态管理的投资税务风险控制体系,以防范税务争议风险于未然,或在税务争议发生时,能够选择合适的争议解决途径,积极有效应对。

作者单位:上海华赫企业管理咨询(集团)有限公司

(本文刊载于《国际税收》2020年第5期)

往期回顾

“经济数字化国际税收规则研究”专题征文启事

朱炎生:完善我国跨境税收争议解决机制的若干对策

国家税务总局税收科学研究所课题组:构建“一带一路”税收争端解决创新机制的研究

李金艳 包晋 胡尚华 胡巍:国际税务仲裁与“一带一路”:棒球游戏的局限性

韩霖 高阳 田芸芸:纵览经济数字化背景下国际税收规则的重塑——专访IBFD国际税法专家Victor van Kommer教授

张智勇:数字服务税:正当的课税抑或服务贸易的壁垒?

朱青:漫谈国外减税

刘奇超:论经济数字化国际税收改革中统一方法的规则设计:一个观点综述

把握国际税收前沿 研判全球税收大势

长按左方二维码关注最新动态

投稿平台:

http://tg.ctax.org.cn:8081/

码上订刊:

http://app.ctax.org.cn/ |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策