|

|

一、“肥咖”动了美国富豪们的奶酪

2010年在奥巴马政府推动下,美国国会通过了《雇佣激励以恢复就业法案》。该法案中夹带了一个《海外账户税务合规法案》(Foreign Account Tax Compliance Act,简称“FATCA”或者“肥咖”),意在加强美国纳税居民海外金融账户信息透明度,打击富豪在海外隐匿资产逃税的行为。2013年美国财政部通过了落实“肥咖”的规章。针对个人纳税人,“肥咖”在纳税申报表下增加了一个Form 8938,要求纳税人报送海外账户信息;同时,要求金融机构上报Form 8966收集美国税务居民的海外账户信息, 用以和纳税人申报的Form 8938信息,以及纳税人申报的“肥吧”信息比对,以发现瞒报的行为。一旦发现瞒报,处罚相当严厉。

所谓“肥吧”就是海外银行报告(Foreign Bank Account Report, 简称“FBAR”或者“肥吧”)。根据美国的《银行保密法》(Bank Secrecy Act “BSA”),海外账户资金超过1万美元的,账户持有人就有义务在美国财政部的金融犯罪执法网(Financial Crimes Enforcement Network, 简称“FinCEN”)网站报送FBAR (Form 114),报送信息包括境外金融机构名称、账号、最大余额等。同时,根据美国税法,类似的内容还要体现在当年的纳税申报表上(Form 1040)。

“肥咖”动了美国富豪们的奶酪,代表富豪利益的共和党人在立法阶段就百般阻挠。但是,当时共和党人在国会席位有限,力不从心,“肥咖”法案仍旧得以面世。共和党人不甘心失败,希望通过诉讼来废掉它。经过精心准备,这场诉讼于2015年7月14日于俄亥俄州南区的联邦地区法院发起,起诉人为两名参议员外加五名吃瓜群众。两名参议员为Mark Crawford和兰德·保罗(Rand Paul)。保罗参议员人称“兰大炮”,是个活跃人物,在此前不久的苹果避税听证会上言辞激烈,表现抢眼(请参考难啃的苹果(一)-- 美国税制碎了一地),在2020年的美国大选期间为川普总统站台,在动员大会上做开场发言。两位参议员名为因自己受到损害而提起诉讼,实际上是为民请命。

其余五名原告则是居住在海外的美国公民,属于中产阶级这个范畴的,并不是富豪。从“肥咖”角度说,他们都属于吃瓜群众。他们是两位参议员海选上来的现身说法的人民代表。

诉讼的对象是美国政府,具体就是美国财政部及其下属机构IRS和FinCEN。这场诉讼其实是作秀。两们参议员以公职身份提起诉讼,只是想把参议院里面的辩论延伸到法庭上,真正切身利益相关者富豪们则隐身于事外。这件诉讼从一开始原告的资格就有硬伤。政府一方抓住这个弱点提出动议说原告不具备资格,诉讼应予以驳回。2016年4月26日地区法院同意了被告也就是政府一方的动议。原告于2017年1月24日向联邦上诉法院提起了上诉。联邦上诉法院于2017年8月18日维持了原审地区法院的意见。

二、严刑苛法?

七名原告针对“肥咖”和“肥吧”涉及的5项法律规定提出挑战:

第一是“肥咖”的个人申报要求;

第二是“肥咖”的外国金融机构罚款;

第三是“肥咖”的穿透性罚款;

第四是“肥咖”下的政府间协议(IGA);

第五是“肥吧”下的有意违规处罚。

1. “肥咖”的个人申报要求

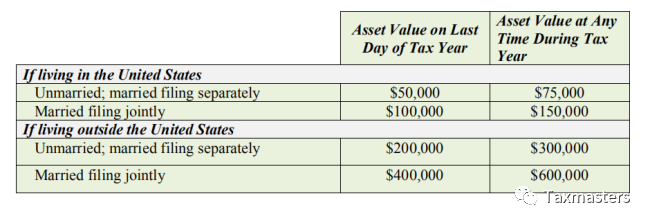

“肥咖”要求拥有特定外国金融资产的美国纳税人随年度所得税申报表一起报送相关报告,以披露开户金融机构名称和地址等信息,以及各特定资产在该纳税年度内的最高价值。这个申报是有门槛的。财政部部长根据“肥咖”的授权,针对纳税人的婚姻状态和境内/外居住地不同,分年末资产价值和年度内资产最高价值制定了不同的申报门槛如下:

“肥咖”法案下,如果纳税人有意不申报则构成违规,每次违规罚款1万美元。如果未申报资产导致未交或者少缴税款的,还要加罚相关税款的40%。原告要求废除以上申报要求。

2. “肥咖”的外国金融机构(“FFI”)合规要求,违规罚款以及流经罚款

“肥咖”给了FFI三个选项,如果三个选项都不能做到,则要承受相应的处罚。

选项一:FFI和财政部签订协议

这当然是格式条款的协议。该协议下,FFI同意采取以下5项行动:

(1)收集所有账户的持有人信息,以便识别美国居民纳税人账户。

(2)向美国财政部报送年度报告以披露持有账户的美国居民纳税人(包括消极非金融机构的实质所有人)的名称、地址、以及纳税人识别号等信息、账号、账户余额或者价值、账户年度内总收入及总提取或者支出金额。

(3)针对不遵守规定的账户持有人以及未能符合“肥咖”法规要求的其他金融机构及其分支机构的流经金额扣缴30%的预提税,即“流经罚款”。“流经金额”指来源于美国的支出金额。

(4)针从账户所有人,如果存在外国法律禁止向美国政府披露以上信息的,争取取得相应的免责文件。

(5)如果以上免责文件在合理的时间内无法拿到,则关闭该账户持有人的账户。

选项二:视同合规

“肥咖”方案下财政部长有权判定视同合规。一般而言如果 FFI所在的国家或者地区与美国财政部签订了政府间协议(“IGA”),则该FFI会被判定为视同合规。

选项三:扣缴30%预提税

FFI也可以选择从向未遵守规定的账户持有人,或者向没有达到合规要求的FFI及其分支机构,支付给其的金额中扣缴30%预提税。(作者注:选项一是下家不合作的情况下,FFI付款时扣税。选项三是上家不合作的情况下,FFI付款给第三方时扣税。请注意区别)。

也就是说,FFI如果选择以上选项之一,即达到合规要求。如果三项都未达到,它就不符合规要求,那么任何付款只要经过它手,都会被上家或者下家扣税30%。这种上家下家双向连坐的规定实在厉害,更厉害的是该项下的可扣税支付金额并不区分美国来源和境外来源,法理不通。也就是说,这是纯粹罚款,跟税没有关系。

原告们企图废除该项申报要求以及预提税的相关规定、以及IRS要求金融机构报送的8966表格、以及“流经罚款”等规定。

3. “肥咖”下的政府间协议(“IGA”)

财政部代表美国政府与数十个外国政府达成了支持实施“肥咖”的政府间协议,这些协议采用两种模式,即模式一和模式二。

模式一IGA下,相关银行账户信息改由外国政府收集,并向IRS报送。模式一下的政府间协议规定,只要外国政府履行了协议义务,其辖区内的所有外国金融机构即被视同合规,不需要向IRS申报相应的信息,也不会受到相应的处罚以及承担相应的代扣税义务。个别原告的海外账户,涉及到加拿大、捷克、以色列、法国、丹麦与美国签订的政府间协议。这些协议都采取了模式一。

模式二IGA下,外国政府同意修改其国内法,允许外国金融机构直接向IRS报送相关信息。个别原告在瑞士等国家拥有银行账户,而美国与瑞士的政府间协议采取模式二。该协议从2014年6月2日起生效。

原告请求法庭宣布美国与加拿大,捷克,以色列,法国,丹麦和瑞士的政府间协议无效。

4. “肥吧”下的故意违规处罚

“肥吧”,也就是海外银行账户报告,相关报送要求源于美国的银行保密法。该法案要求所有的美国人只要针对美国境外银行账户拥有财务权益或者签字权,就要每年向财政部申报Form 114,俗称“肥吧”。任何美国人只要年度内所有外国银行账户的金额在任何时点合计超过了1万美元,就该报送该项报表。报送“肥咖”报表的人,同时都要报送“肥吧”报表,因为“肥吧”的门槛低于“肥咖”。

如果有意不做“肥吧”申报,财政部长有权处以罚款。罚款最低10万美元。如果账户余额的50%超过了10万美元,那么按违规时账户余额的50%处罚,上不封顶。原告要求取消这项罚款规定。“肥吧”下还有一项无意违反规定的处罚,即非故意的违规每次罚1万美元。原告没有针对无意违规处罚规定提出挑战。

三,没钱你当什么原告?

美国宪法第三条第二款规定,联邦法院受理案件,原告必须具备资格(standing)。原告要同时证明(1)自己受到损害(injury或者a likelihood of future harm),(2)损害有因果关系(causation)同时(3)有可救济性(redressability)才取得诉讼资格。基于以上规定,联邦上诉法院认为原告不具备诉讼资格,理由如下:

1. 损害

法院认为现行法规中不存在任何免于政府获取信息的银行记录私密性保护规定。原告认为自己的权益受到损害,这一点不能成立。相关的法律规定,所谓的损害必须是实体的和具体的。而参议员试图以其公职身份对某项法律提起诉讼,不符合以上要求。

2. 因果关系

原告主张他们受到了间接损害。所谓间接损害是指被告的非法行为伤及了第三方,导致该第三方反过来伤及了原告。原告认为在目前的“肥咖”方案下外国金融机构作为第三方只有两个选择,一个是无视“肥咖”的要求,结果要遭受30%的FFI罚款;另一个是遵守“肥咖”的相关要求,从而拒绝与特定的美国人发生交易。在这里原告提出的损害证据是几个吃瓜群众的切身体会,比如说有一些外国金融机构拒绝为其开户,或者建议其关闭自己与配偶之间的联合账户,因为配偶是非美国人且不想向美国政府申报其信息。还有两位原告原来是美国公民,由于“肥咖”苛政被迫放弃了美国公民身份,成为海外赤子。其中一个原告Daniel Kuettel说,他以美国公民的身份去银行申请抵押贷款,银行不批,而放弃美国身份之后则很容易拿到了贷款。他也无法给其女儿开具银行账户,因为担心女儿也会因为未能及时申报“肥吧”而受到IRS的处罚。

法院判决说,以上分析忽略了一个重要的事实,也就是说问题是FFI在执行“肥咖”过程中层层加码造成的,并不是法案本身造成的。超出法案要求收集非美国人的信息,拒绝给美国人开户,这些都是超出了“肥咖”法案要求的做法,都是银行造成的,并不是“肥咖”法案造成的。损害与违法行为之间不存在必然的因果关系。

3. 可救济性

原告必须提供足够事实以证明法院可以对相关的伤害提供救济措施,但是本案中这显然超出了法院的能力。

经过以上分析联邦法院得出结论,七名原告都没有举证出存在任何针对自己的“肥咖”执法行动,包括要求遵守个人申报规定,受到罚款,或者被银行就付进或者付出境外账户的款项扣缴了税款。原告的海外资产也不够个人申报门槛,罚款和信誉损失也轮不到你们头上。想当原告你得有资格啊!没钱你当什么原告?你没钱,这项法律跟你一毛钱的关系都没有,你就不要起哄了。这段话虽然很伤人,但是话糙理不糙。富豪们不满“肥咖”法规又不敢出面,想拿吃瓜群众当枪使,门都没有。

至于IGA,保罗参议员挑战说IGA违宪,说他被剥夺了宪法赋予参议员投票反对“肥咖”下IGA的权利。但是法院认为这不涉及具体、个人权利的剥夺,因而不具有实体性;另外参议员的立法权不是一项具体的权利,而是一项泛化的表达意见的权利,保罗参议员即使有权投票,也不见得能够否决“肥咖”下的IGA;总之这不归法院管。保罗参议员你有意见上参议院去提,想在法院挑战IGA你没有原告资格。

综上所述,原告没有资格起诉。地区法院不予受理的判决应予以支持。

关于作者:Patrick Zhao,专注国际税务30年,曾任职税局、“四大”和外企,现专职从事国际税务咨询。服务过近百家知名客户,著有《“走出去”企业税务指南》。可通过以下图片中的信息联系作者。

相关文章:

女首富避税,连孙悟空都惊动了

避税港,英国范儿才正宗

“肥吧”一抓就灵 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱liwei03@51shebao.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策