|

付广军:中央与地方分享比例重构——营改增面临简单而复杂的问题

一、中央和地方分享比例重构:营改增面临新问题

2011年10月26日,国务院常务会议决定,从2012年1月1日起,在上海试行深化增值税制度改革(简称营改增)试点,拉开了中国营改增的序幕。

随着营改增在全国范围的铺开,涉及中国税制第一大税种增值税(占税收收入的27.0%)和第三大税种营业税(占税收收入的15.2%),如果加上进口货物增值税,营改增改革将涉及中国税收收入的一半以上,可以说营改增改革对未来中国税制改革具有重大意义。

作为中央级收入中的第一大税种国内增值税(中央分享部分占中央级收入的37.6%),作为地方级收入的第一大税种营业税(占地方级收入的32.9%)和第三大税种国内增值税(地方分享部分占地方级收入的14.6%),全面实行增值税后,将引致的地方税主体税种结构变化,将导致现行分税制财政管理体制(以下简称分税制)不得不做出相应较大调整。在假定其他税种收入归属不变的前提下,如何重新划分增值税(即营改增后的增值税,包括原增值税和营业税)在中央与地方之间的分享比例成为地方政府非常关心和关注的问题。

按照现行分税制,营业税和增值税在中央和地方之间分享,其中:进口货物增值税、国内增值税75%部分、部分行业(如,铁路、银行、邮电)集中缴纳的营业税归属中央级收入,国内增值税25%部分、除集中汇缴营业税外营业税归属地方级收入。

国内增值税收入按75:25在中央与地方财政之间分享。这样的分享比例是建立在既有的税种归属关系格局基础上的。一旦这种归属关系格局发生变化,特别是重大变化,上述分享比例势必随之做出重大调整,甚至整个分税制都要随之重构。

二、如何确定增值税的分享比例:看似简单却又复杂

营改增过渡时期采取的是维持原有收入归属不变的临时办法,原来营业税改增值税部分继续归属地方级收入。未来营业税全部改为增值税,也即全面取消营业税后,只留下增值税,由于营业税绝大部分属于地方级收入,而国内增值税是共享税,原来是按照中央和地方75:25比例分享,营改增后继续按照该比例显然不合适。

因此,必须改变分享比例,如何确定合理的分享比例,这一看似简单,但却非常复杂的问题。说简单是因为比例划分表面看只是一个数字问题,原来75:25,也可以改为70:30,或者60:40,或者50:50,或者40:60,等等。

实则复杂,是因为涉及各地方政府的税收利益分配问题,各地区由于产业结构存在差异,经济发达地区第三产业比重高,而第三产业原来是缴纳营业税,收入归属于地方级。营改增后,如果增值税分享比例全国不统一,则面临如何确定各省份的分享比例,中央与各省就要一对一的谈判,势必造成各地方与中央讨价还价,这一过程可能是漫长的,而且随着经济发展、产业结构的升级,即使原来看似合理的比例,也会随之发生变化,显然这种方式不可取,也影响分税制的统一性。

假设按照惯例未来增值税依然采取共享税方式,其中央和地方的分享比例全国统一,由于各省(市、区)产业结构不同,营业税收入差异较大,营业税收入比重较高的省份,可能会造成地方级收入减少,其税收利益就要受到损害,影响这部分地方政府营改增的积极性,甚至阻碍这项改革的顺利进行。

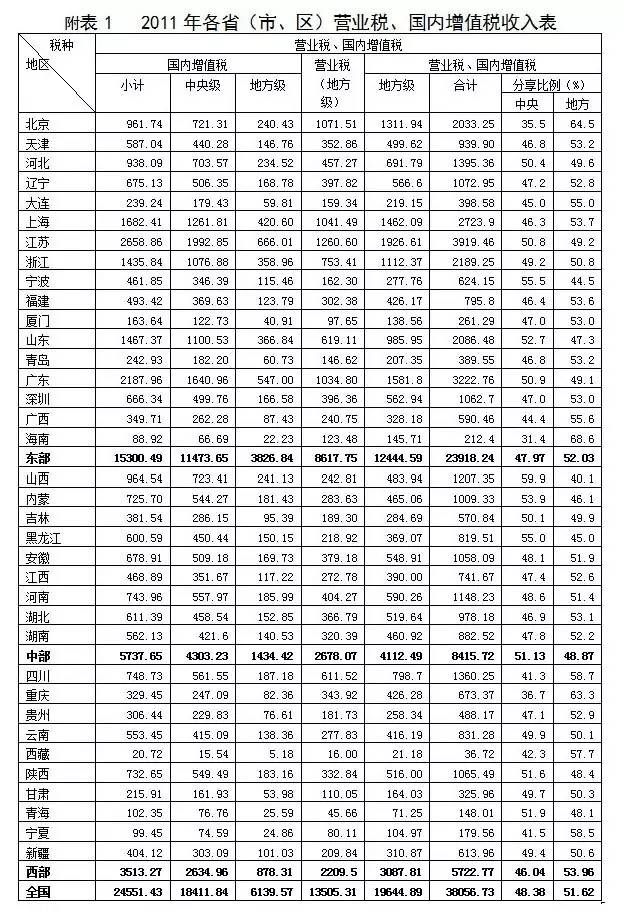

我们以营改增前的2011年为例,对营改增进行实证分析,2011年增值税收入37210.03亿元,其中,国内增值税24551.43亿元(中央和地方按75:25分享),进口货物增值税12658.60亿元(全部归中央收入);营业税收入13679.87亿元,其中:中央级收入174.56亿元,仅占营业税收入的1.28%(主要是铁路、邮电、银行在总部汇总缴纳的),地方级收入13505.31亿元,占营业税收入的98.72%。

如果保持原有税收分配体制不变,进口货物增值税和汇总缴纳营业税仍然归中央级收入,国内增值税和营业税(地方级部分)在中央和地方分享。

我们的测算是(见附表1):2011年营业税和国内增值税收入合计38056.73亿元,其中,中央级收入18411.84亿元,地方级收入19644.89亿元。中央和地方分成比例为48.38:51.62,地方分享比例略高些。

从东、中、西部看,东部为47.97:52.03(中央分成比例低于地方),中部为51.13:48.87(中央分成比例高于地方),西部为46.04:53.96(中央分成比例低于地方)。

从分省份看,北京为35.5:64.5,海南为31.4:68.6,地方分成比例大大高于中央。

如果按现行增值税和营业税分配格局,以及按照2011年实际收入全国平均分配比例(48.38:51.62)测算,各省国内增值税和营业税分享变化情况(见附表2)。北京市,中央级收入增加262.38亿元,地方级收入减少262.38亿元。同样,地方级收入减少的省份还有四川、重庆、上海、海南等。

三、增值税分享比例的建议:下调中央分成、上调地方分成与分税制改革

全面实行营改增,将涉及增值税中央和地方分享比例的变化,也即涉及各省区税收利益的调整,如果分享比例设计不够科学,不能照顾各方利益,未来营改增将面临巨大的压力,建议对此问题给予充分的重视,组织有关部门和专家深入研究,对这一问题作出可行性、合理性的妥善解决,以保证营改增的顺利实现。

根据我们前面的测算,2011年国内增值税和营业税(地方分享部分)合计中央与地方分享比例为48.38:51.62,在保持大多数地区地方税收利益不受损害的前提下,采取下调增值税中央分享比例,上调地方分享比例,并适当保持向地方的税收倾斜,可以考虑调到45:55,这样仅有7个省级区域地方税收利益受损,假如中央进一步加大向地方让利的力度,也可以考虑40:60的分享比例,这样仅北京、海南和重庆3个省级区域地方税收利益受损(见附表2)。

这种方案的优点是:改革的影响面小,仅仅涉及一个税种的分享比例调整。但缺点是:提高地方分享比例方法过于简单。没有全盘考虑中国税制的整体改革以及地方税体系的构建。未来增值税成为中国第一大税种,占到中国税收收入的一半左右,加上所得税为共享税,这样中央税和地方税主体税种均为共享税,与分税制改革的初衷有悖。不仅如此,鉴于既有的税种归属关系同以国、地税机构分设为主要特点的现行税收征管格局密切相连,国、地税各自的税收征管范围也将随之变化。也鉴于目前所推崇的所谓“财力与事权相匹配”原则有后退为“分钱制”之嫌,所以,重申和坚守分税制的方向,进而重构分税制已势在必行。

由此出发,整个中央和地方之间的财政关系以及中央和地方之间的行政关系的重新界定并调整,也肯定要随之纳入议事日程。

资料来源:《中国税务年鉴2012》

注:根据附表1计算得出

(注:本文刊发于国家税务总局税科所《税收科研简报》2013年第2期、

《广东地方税务》2013年第11期)

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策