|

靠自觉…那是不行的。要靠信息。“信息管税”的思路,在我国一直在讨论,也一直在探索。近日,中共中央办公厅、国务院办公厅印发了《关于进一步深化税收征管改革的意见》,提出实现从“以票管税”向“以数治税”分类精准监管转变。“以数治税”是大数据时代“信息管税”的升级版,本质上是一回事。未来会取消发票吗?取消发票以后的世界是什么样子?那么我们来看看没有发票的美国日常的税收征管什么样子。

发票的作用无非是把上家和下家联系起来,这样上家交税下家抵扣,上家确认收入下家列支成本费用,形成一个闭环。美国的信息管税也能达到这个效果。当然了,美国没有增值税,所以用不着那么环环相扣的增值税发票,只要考虑所得税,确保下家列支成本费用时,上家也申报收入就行了。为了达到这一目的,税局会要求下家需要提供交易信息给税局,让税局能够据以找到上家,并与上家申报的收入信息核对,看看有没有不报或者少报收入。

但是如果海量的交易信息都报送税局,税局也处理不过来。因此根据收款人(上家)的不同类型,美国税收征管上针对交易信息采取了分三层管理的方法。大体上是这样的:

一、不是一个人在战斗 第一层是向美国境内企业付款,管理最松,下家合规负担最轻。一般来说只要上家是美国境内企业,下家只要留存对方身份信息就行了,不需要向税局报送这些身份信息,更不用向税局报送交易信息。企业与企业之间的交易,在交易总量中占比最大,在“以票管税”的思路下是管理重点。但是在美国“信息管税”的思路下,税务机关的管理是最宽松的。这样靠谱吗?上家不报收入税务局会知道吗?这就过虑了。企业之间的资金流都是银行处理的,在银行会留下痕迹。美国的银行系统出于反洗钱等目的,有一套严密的资金监控和报告制度,银行执行起来也很认真。这种环境下,企业瞒报收入如何解释银行的资金流水?因此对于企业之间的交易,美国税务局倒不担心上家不报收入,因为这不是税局一个人在战斗,有银行帮忙。

我国的“以票管税”思路下,税务局经常是一个人在战斗。不法分子会利用这一点虚开发票。税务系统在查处虚开发票等特殊情形下,才会寻求银行帮助理清资金流,特别是关注资金回流的情况。因此,“以票管税”思路下,银行过得很滋润,税务局很累。银行和税务的信息现在仍没有完全打通。有些企业向银行报一套财务报表来吹牛求贷款,同时向税局报另一套财务报表来上税。

假发票案件的根源,除了税制本身的原因(例如免税农产品、免税废旧回收物资造成的增值税链条不完整)之外,还有一种情形就是有些地区税务机关纵容配合,让上家以极低的税负大量开出发票供下家抵税。这种情形下税局不仅是一个人在战斗了,还要和卧底同时作战。这就更累了。

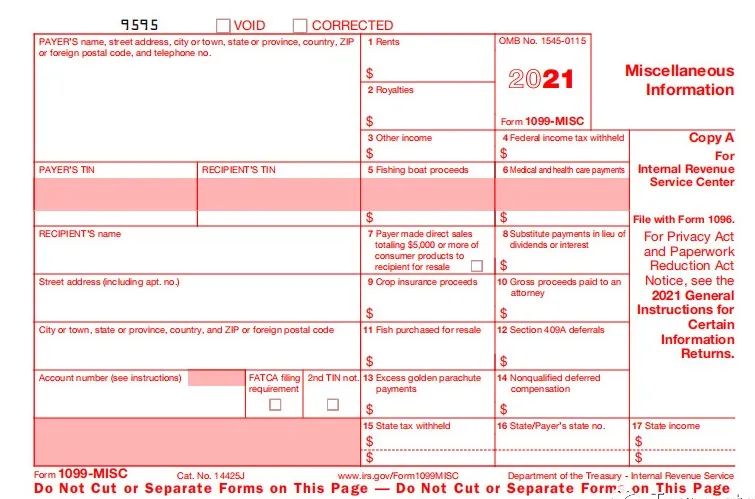

二、F1099“小报告” 第二层是针对美国居民个人的付款。这就是零散税源,征管成本相对较高,因此从源头上信息要求更严,付款方的合规负担更重。这种情况下付款方需要向税局报送付款信息。最常见的报送工具就是1099表(F1099)。这是一个对个人支出的信息申报表(information return),一般是一式两联,在年度结束后向收款方及税局同时分别报送。这是付款人(下家)针对上家个人收款人,向税局打的“小报告”。

1099表格是个大家族,根据付款的种类不同,分好多种。例如,1099-INT针对应付或者支付给个人的利息;1099-DIV针对支付给个人的股息;1099-MISC针对支付给个人的服务费等杂项收入;1099-S针对支付给个人的不动产交易收入;等等。不同收入用不同表格,再加上要针对每个付款人分别填一张表,一个大型的企业年度结束后报送的信息申报表要用卡车来装,这种情形不少见。现在虽然电子化了,一个U盘就搞定了,但是填表的工作量一点也没有减少。

三、源头扣缴 1099表格上填报的针对美国个人付款信息,无非是利息、股息、服务费、不动产交易信息等,虽然零散,比起工资来就不那么零散了。针对工资这种超级零散的税源,就算用“小报告”,税务局的征管成本仍然会太高。因此美国税局干脆让付款人扣税。雇主第一次发工资前,要向员工发一个W-4表收集员工姓名和纳税申报表状态等信息;每月发工资时扣税;年底填写W-2表一式两份,上面有工资和扣税信息,一份给员工,一份报税局。员工根据W-2表信息去做年度申报(由于年度申报时考虑各种扣除项目,年度申报时往往会退税)。税局拿到W-2表信息,可以用来核查。

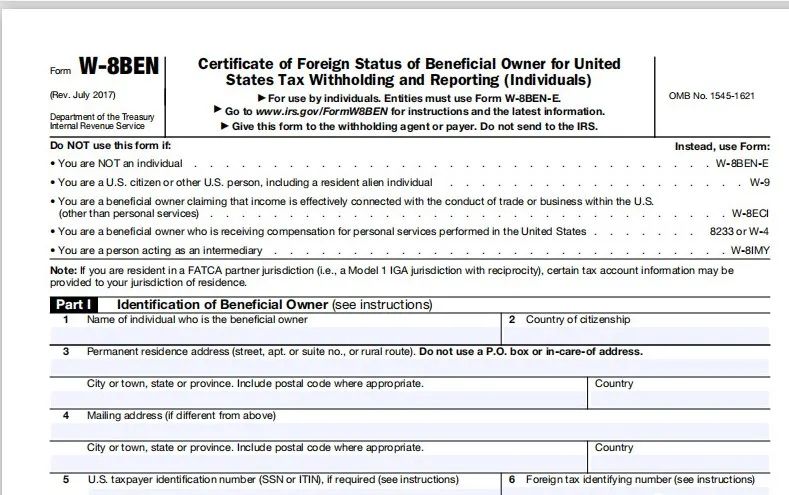

这就是扣缴,是第三层了,是征管最严、付款人合规成本最高的一层。除了工资薪金之外,机构向个人收款人支付的医疗支出、律师费支出都要扣税,这些都是特殊规定。另外,向境外企业或者个人的付款也要扣税,这是普遍性规定。向境外企业或者个人的付款就要用到各种W-8表格了。

总结一下:对于付款环节的税务征管,从宽松到严格分三个层次。第一个层次是对美国境内企业的付款,只需要记住对方的税号留存备查,不需要年度报送信息。第二个层次是针对个人的相关付款(工资薪金除外)。这些不光要记住对方的税号,还要通过1099表格报送相关的收入信息给税局和收款人。第三个层次则是干脆直接在付款环节代扣税,这包括针对工资薪金的情形,也包括针对境外收款人的情形。

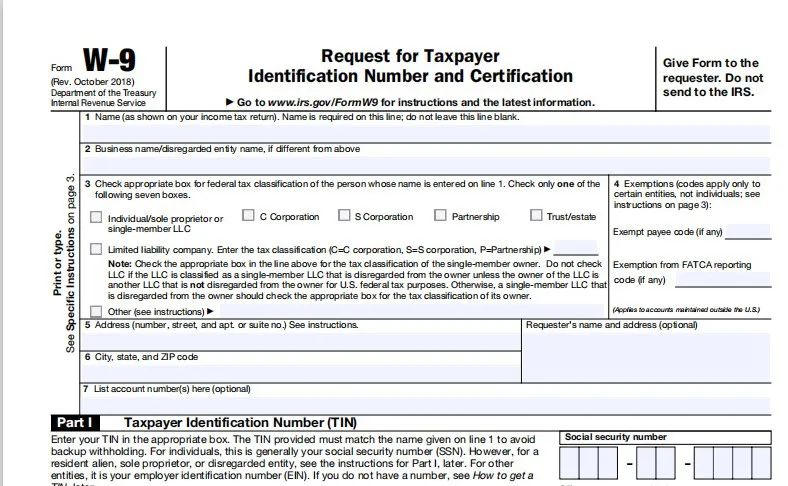

四、不要发票要W表 在我国,付款人只要付款时拿到发票就万事大吉了。在美国没有发票,付款人要在交易发生时收集对方的身价信息,然后根据对方身份不同,如上文介绍的情况区别对待。交易发生时收集对方信息会用到W表。其中用到最多的就是W-9表,这是用来收集美国公司和个人收款人身份信息的。如果是境外个人或者公司,则用W-8表来收集。W-8表也是一个大家族。这方面随后专文介绍,这里先略过。下面我们来介绍一下W-9表。

W-9表的正式名称是《要求纳税人识别号及其证明表》,是付款人向收款人提供的,要求收款人填报其身份信息并返还给付款人,供付款人留存的表格。W-9表适用于收款人为美国纳税人的情形。美国纳税人包括美国人个人、个体业主、个人独资企业、C型公司、S型公司、有限责任公司、合伙企业、信托和遗产信托等。这几种类型列在表格中表头部分的第4行,收款人根据自己的种类在上面打钩即可,付款人根据其类型分别对待处理。

除了收款人类型之外,表头部分还有收款人的名称(姓名)、地址、账号等信息。表格的主体分为两部分。第一部分是税号(Taxpayer Identification Number, TIN)。如果是个人,税号这行填自己的社会保险号(Social Security Number, SSN,相当于我国的身份证号);如果是企业,税号这行填自己的企业代码(Employer Identification Number,EIN)。第二部分是证明部分,主要是声明:我是美国人,税款扣缴(backup withholding)并不适用于我,我提供以上信息属实。

可见,W-9表格的核心功能是付款人拿到收款人的税号并留存备查。如果收款人不提供税号怎么办?那就扣税吧。扣付款部分的24%。当然了,有些收款人纳税信誉有问题,即使提供了税号也可能被扣税。针对这种特殊情况,W-9表在证明部分要求收款人声明税款扣缴程序不适用于自己。

W-9表格适用的付款人很广泛,包括美国的境内机构和境外机构。我国“以票管税”的思路下,对境外机构收款人作例外处理,付款时不要求其提供发票。美国的“信息管税”思路下,不区分境内机构和境外机构,只要向美国收款人付款,都要收集W-9表。境外机构付款人中很常见的一类是美国境外的金融机构。如果是这类付款人,还可能涉及海外账户税务合规法案(FATCA或者“肥咖”)下的合规义务。如果收款人不是个人,而是机构,特别是金融机构,则美国境外金融机构向其付款时并不涉及FATCA合规义务,这就是免予肥咖申报的情形。如果是这样情形,要在W-9表格中表头部分的第4行中填写相应的代码,以标示免予肥咖申报的情形种类。

五、代开发票是本末倒置 总结一下,“信息管税”的思路下,税局借助银行的资金信息来管理企业与企业之间的交易,很轻松,因此能够将主要精力放在企业与个人之间的资金往来上。向个人支付的工资薪金这些支出公司当然是要扣税的。此外其它类型的支出则要求企业付款时通过W9等表格来收集收款人身份信息,并通过1099等表格来向税局报送资金往来信息,对零散税源的管理很到位。“以票管税”的思路下,税局将注意力放在企业与企业之间的交易上,但是由于是一个人在战斗,很累。而且针对个人取得收入这种零散税源力度不够,形成一个软肋。

这就给我们一个启示:中国从“以票控税”向“以数治税”过渡的过程中,可以先从针对个人的非工资性付款开始试点。一方面这是尝试新的理念,也同时消除这方面的软肋。目前的做法下要求个人收款人到税务机关去代开发票,是把企业对企业交易下的发票制度强加到个人身上,本身就是舍近求远,本末倒置,而且对个人纳税人来说很不方便,尽管现在已经有很多便利,仍然还是各种各样的不方便。社会成本极高。还不如付款环节不要发票要身份信息,付款人收集收款人的身份信息和交易信息上报税局,以大数据筛查等方式促进收款个人主动申报。这样做,省却了收款人去税局代开发票的麻烦,征管效果也许更好。

关于作者:Patrick Zhao,专注国际税务30年,曾任职税局、“四大”和外企,现专职从事国际税务咨询,服务过近百家知名客户,著有《“走出去”企业税务指南》。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策