|

|

一、案件背景

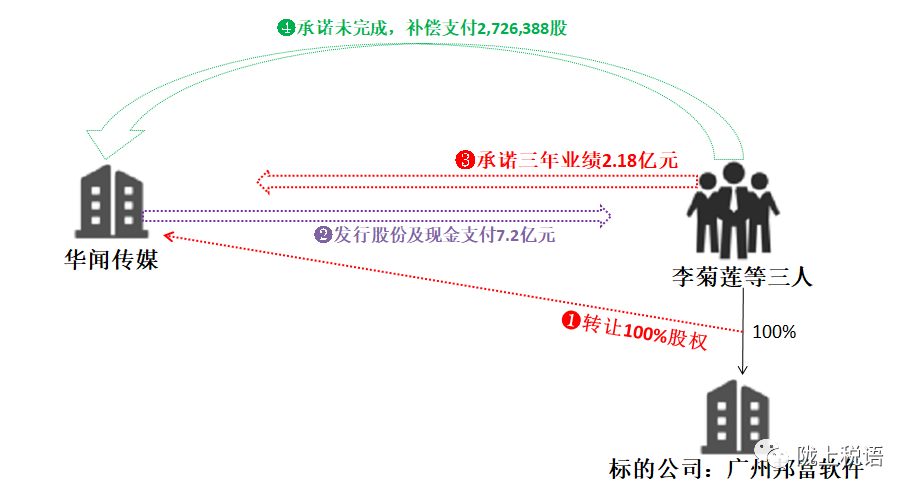

2014年5月,华闻传媒(证券代码:000793)收购李菊莲等三人持有的广州邦富软件100%的股权,交易总价7.2亿元,支付方式为:支付现金2.016亿元收购28%的股权,发行股份5.184亿元收购72%的股权,发行数量37,894,736股,发行价格13.68元/股。

收购前,李菊莲持有邦富软件38.096%的股权,出资额952.40万元。本次收购中,李菊莲获得新发行的股票14,436,421股以及现金7,680.00 万元,合计27,429.12万元。

2017年3月,华闻传媒核查后认为,邦富软件2014~2016年实际净利润完成了承诺数的101.65%,交易对方李菊莲等三人无需做出业绩补偿。

2018年4月,华闻传媒公布的2017年年报显示,邦富软件2017年实现归属于母公司所有者的净利润为630.76万元,同比减少93.32%。公司认为主要是本期邦富软件舆情业务竞争激烈、市场也趋于饱和、业务单一以及经营管理未能跟上市场变化所致。

2018年6月深交所公司部质疑邦富软件等收购的三家子公司业绩实际完成情况与承诺业绩金额极为接近,业绩承诺期满后的第一个会计年度,三家子公司全部出现业绩大幅下滑,2018年7月,海南证监局对邦富软件等三家子公司开展现场检查工作后发现,2014 年-2017年期间收入确认和费用核算不准确,适用税率有误、坏账准备计提不充分。因此,公司作为前期差错,采用追溯重述法进行了更正。更正后,邦富软件未完成业绩承诺,李菊莲等三人需做出业绩补偿,其中李菊莲补偿公司股票1,038,644.00股。

二、税务稽查

税务稽查认为,2014年11月,定向增发完成后,华闻传媒就支付的现金部分代扣个人所得税1482万元,并由标的公司邦富软件申报缴纳。李菊莲未就上述股权转让事项足额申报缴纳个人所得税。李菊莲应在2014年11月(税款所属时期)就向华闻传媒投资集团股份有限公司转让广州市邦富软件有限公司股权事项缴纳“财产转让所得”项目个人所得税50,084,080.90元,减除广州市邦富软件有限公司已代为申报缴纳的14,826,656.00元,应补缴2014年11月(税款所属时期)“财产转让所得”项目个人所得税35,257,424.90元。

经笔者计算,稽查局在计算李菊莲应补税款时,已经减除了其补偿华闻传媒的股票1,038,644.00股对应的价值(按当初增发价计算)。

三、案件思考

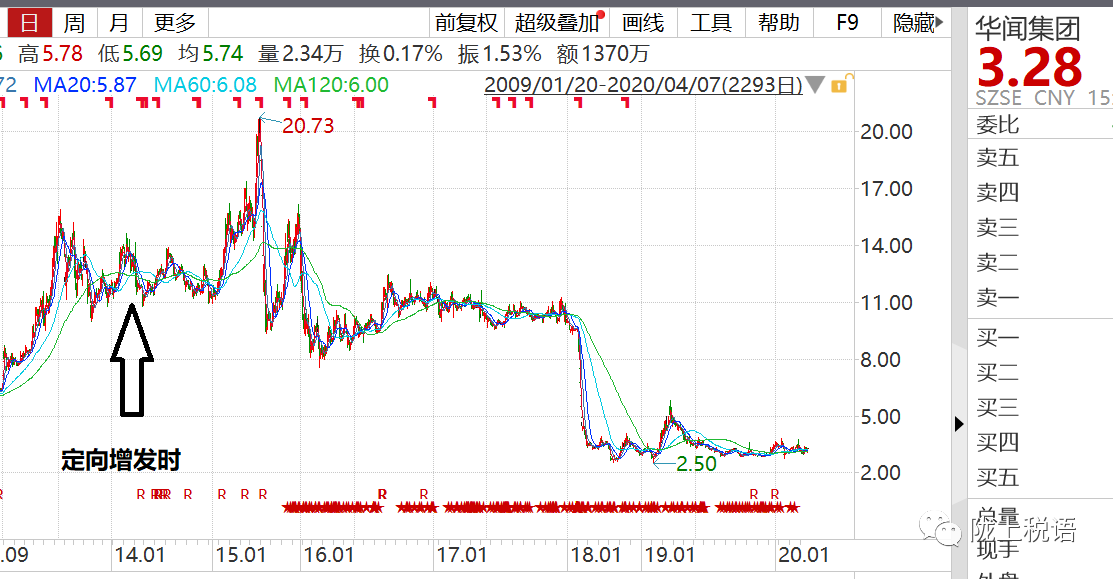

李菊莲们为什么没有缴纳税款?最近也有朋友正好问过我同样的问题。华闻传媒当初增发价格13.68元,目前股价3.28元,还不足当初的零头,李菊莲1339万股的价值从当初的近2亿大幅度缩水到现在的4200万,当然其还取得了7680万现金。但这个不是税收政策造成的,更不是不缴纳税款的理由。

1、假设李菊莲当初已经缴纳了个税,支付业绩补偿后能否退税?

李菊莲由于未完成业绩承诺而向交易对方进行了部分补偿,相当于其原来取得的股权转让收入需要退回一部分,或者说打了折扣。在本案中李菊莲由于未及时缴纳个人所得税,稽查局在事后计算时考虑了其已经支付补偿的部分,充分尊重了其取得的收入已经打了折扣的事实。但假设李菊莲当初及时缴纳了个人所得税,以后支付补偿后,税务局能否退还该部分的个人所得税284万元?目前税法中并没有明确规定。

2、非货币性资产投资时,被投资方应如何代扣代缴个人所得税?

《中华人民共和国个人所得税法》第九条规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

自然人以股权参与上市公司定向增发的行为其实也是自然人的非货币性资产投资行为。由于在非货币性资产投资行为中,自然人取得的是被投资方的股权,因此《财政部国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)第三条规定,个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。也就是说,此时,被投资单位没有代扣代缴义务。

但对于非货币性资产投资行为中,可能存在自然人既取得股权,同时也取得部分现金的情况,此时收购方有没有代扣代缴义务?现行政策并没有明确。财税〔2015〕41号第四条明确,个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

笔者认为,此时应根据《中华人民共和国个人所得税法》第九条规定,收购方应就个人取得的全部收入计算税款,履行代扣代缴义务。当然,此时会存在被投资单位并不清楚个人股权原值,无法准确计算税款的问题。这个问题其实在一般股权转让中也会出现,此时应该由股权转让方提供股权原值的证明,并承担相应的责任。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策