|

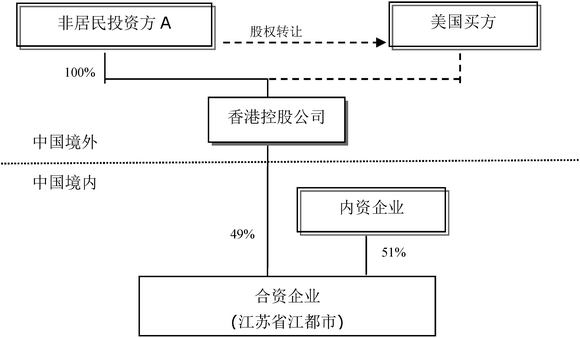

2010年6月8日,江苏省江都市人民政府的官方网站上,刊登了一篇题为“国内最大单笔间接转让股权非居民所得税1.73亿元税款在江都入库”的文章,展示了中国税务机关在实施《企业所得税法》第六章“特别纳税调整”规定时是如何运用一般反避税方法的。在“江都案例”中,江都市国税局采取“实质重于形式”的原则,判定香港中间控股公司是一家不具有实质的特殊目的公司,对非居民投资方通过向美国购买方出让其香港中间控股公司的股权从而间接转让中国境内合资企业股权的所得征收企业所得税。 背景简介 • 2007年,非居民企业A(某一知名美国投资基金管理公司)通过其在香港的全资子公司收购位于中国江苏省江都市的某内资企业49%的股权; • 两年后(即2009年初),江都国税局在例行税务管理中获悉,非居民投资方A意欲通过间接转让的形式出让境内合资企业中的股权,江都国税局将此情况向上级主管税务机关及国家税务总局进行了反映; • 2010年1月,非居民投资方A通过出让其香港的中间控股公司的股权,向一美国购买方间接转让了境内合资企业的股权。

税务机关行动及调查结果 • 在非居民投资方A意欲转让其香港子公司的股权时,江都国税局成立了特别调查小组; • 根据国税函[2009]698号文的相关规定,江都市国税局的官员向非居民投资方A以及不存在关联关系的美国购买方取得了该笔股权转让的相关交易资料; • 发现被出让的香港中间控股公司是一家无其它投资(除对中国境内合资企业的投资外)、无其它经营业务、无其它资产和负债、无雇员的公司,仅仅是一家投资控股公司; • 美国购买方的公司网站上刊登了一则有关成功收购该中国境内合资企业股份的公告。该公告详尽介绍了被收购的合资企业的情况,却只字未提在交易中被收购的香港中间控股公司。 判定 • 江都国税局判定被转让的香港中间控股公司是一家不具商业实质的特殊目的公司,插入及出让该公司的目的就是为了逃避中国税负; • 江都国税局将美国购买公司的公告作为一个重要证据,证明美国购买方收购香港中间控股公司仅仅是形式,而交易实质是为了收购中国境内合资企业49%的股权; • 江都国税局在得到国家税务总局的同意之后,判定该股权转让所得来源于中国,应缴纳预提所得税; • 江都国税局(通过中国境内合资公司)向非居民投资方A发出相关文书,通知其应申报纳税、缴纳相应税款; • 非居民投资方A最终同意申报中国所得税,并于2010年5月缴纳了1.73亿元人民币(约合2,500万美金)的税款。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策