|

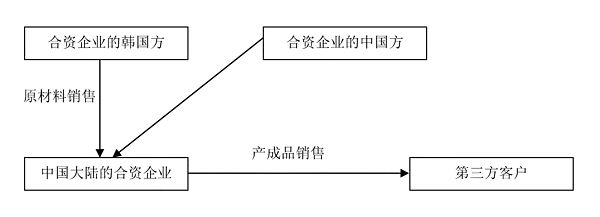

案例要点 该案例涉及一家中韩合资企业,该企业成立于1993年。该公司的已缴股本为120万美元,负责制造和销售鞋类产品,预期的生产期限为20年。 生产所需的原材料从位于韩国的母公司进口。所有产品都应在母公司的指示及控制之下出口给国外客户,产品的价格也由母公司决定。该公司的盈利状况出现大幅度波动,因而在2000年受到税务主管当局的审计。 图示说明

产生的问题 对中国大陆的公司而言,1997年到1999年的销售收入分别是人民币302,087,000元、人民币437,682,000元及人民币534,883,000元。相应的毛利润率分别是10.67%、9.08%及7.31%。税务主管当局注意到这种异常情况,要求对该公司进行核查,怀疑相对于成品销售的价格而言,中国的公司为进口原材料支付的价格过高,也就是说,相对于其所履行的职能及承担的风险而言,中国公司所获得的利润过低。 裁决 由于税务主管当局不能获得该公司产品在海外市场销售的价格,因此,对该公司进行核查时,不能应用可比非受控价格法。相反,税务主管当局采用成本加成法对该公司的利润进行调整,并进而确定,正常情形下,该行业大致的毛利润率应介于7%到10%之间。 然而,由于该公司产品是以知名商标来进行促销的,税务主管当局确定,该公司的毛利润应当高于行业平均值,暂将其定为15%。据此,税务主管当局将其应税收入增加了人民币9,039,520元,相应的增加了该公司应纳所得税额人民币1,084,740元。很显然对本案例的判决没有考虑该商标权的归属问题。 这个案例所要突出的是中国大陆的合资企业所面临的转让定价风险。由于这类企业属于关联企业的范畴,因此应当遵守转让定价规则。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策