|

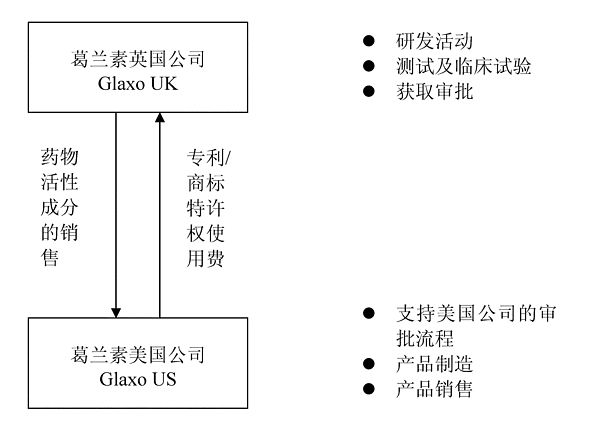

案例要点 对该案例给予关注基于很多原因。该案例突出显示了税务主管当局和纳税人在对一整套事实以及对知识产权所有权的分配进行解释时所存在的显著差异;而最终双方所一致同意的34亿美元的调整金额则是转让定价纠纷中所达成的最大一笔和解费用。 案例事实 1 有些关键事实是来自Altus Economics “IRS解决34亿美元的转让定价纠纷”(www.altusecon.com) 在被审查年份(1992–1996)期间,GlaxoSmithKline美国公司(“Glaxo US”)是一家进行多种医药产品分销的分销商,其分销的产品包括由GlaxoSmithKline英国公司(“Glaxo UK”)所开发和试用的药物溃克定Zantac。 纳税人所提出的观点是,Glaxo UK负责与产品开发、测试、申请专利及审批相关的大多数主要职能,以及包括在美国市场执行的这些职能。Glaxo US的角色仅限于提供一些协助,以获取审批、产品制造和产品销售。 美国国内税务署(IRS)采取了一种可选态度,发出了一份补税通知单,称Glaxo US在过去的8年期间内,上报的收入为77.5亿美元,存在少报情形。Glaxo US随后向美国税务法院提交一份诉状,承认其收入少报了28.9亿美元。IRS的立场是,Glaxo US没有资格将为商标及营销性无形资产所支付的特许权使用费进行抵扣,因为该公司是这些无形资产的所有人且参与了这些无形资产的共同开发。基于这种推理,IRS采取了以下步骤对调整金额进行计算: • 降低为药物中活性成分所支付的金额,降低至进料加工制造商愿意支付的价格,亦即,该价格并未体现任何无形资产的价值; • 降低Glaxo US为专利和商标所支付的特许权使用费,降至双方签署的初始协议中的水平之下,也即,纳税人向上调整特许权使用费率以反映知识产权的日渐重要性这种做法不被认可; • 根据剩余利润分割法对Glaxo US的利润进行计算,并将大约75%的利润部分分配给了Glaxo US。 图示说明

产生的问题 本案例中所产生的主要问题如下: (1)收入准则的匹配应用 需要考虑的第一个问题是,所支付的特许权使用费是否与其在药物制造和销售中因产品无形资产的应用而获得的收入相匹配。Glaxo每年都将与溃疡治疗药物Zantac相关的特许权使用费增加,其根据是药物的成功开发使得专利的价值日益增加。这种方法也与美国的482规章相一致,该规章要求纳税人将特许权使用费定期进行调整,以便反映使用无形资产所带来的预期利润和实际利润之间的差异。 而IRS认为,特许权使用协议中所规定的初始数值已经属于公平交易数值,无需每年对该费率进行调整,其主要理由是第三方不会进行这类调整。 (2)研发活动和当地营销性无形资产的相对重要性 对于在英国进行的与当地销售和营销努力相关的Zantac研发活动的重要性,双方也存在不同意见,这一点明显影响到利润在两个税务管辖区域的分配。 IRS认为,这种药物并非属于“前沿性”药物,因此其研发部门在促进盈利方面并非多么重要,因此在美国所进行的销售和营销努力是促使药物取得成功的关键因素。而来自Glaxo的抗辩则是,该药物与其竞争对手存在实质性差异,这一点从为该药物申请专利并获批准即可看出。 基于以上所述立场,IRS采用剩余利润分割法以重新确定纳税人的收入。其将英国的制造部门仅视作进料加工制造商,从而降低了Glaxo US为药物成分所支付的价格(如上所述),也因此将特许权使用费降低至初始协议中确定的数值,并将剩余利润的约75%分配给Glaxo US,作为其通过本地营销和销售努力而开发无形资产所应获得的报酬。 (3)开发方–协助方规则 与以上争论有关,IRS同时还根据开发方 – 协助方规则认为,纳税人无权就商标和其他营销性资产而支付给Glaxo UK的特许权使用费予以税前抵扣,原因在于美国的纳税人协助了进行这些无形资产的开发工作。 开发方 – 协助方规则规定,如果受控纳税人为所有人的无形资产开发或推广活动提供了协助,则投资者应当就此得到补偿。基于此,IRS的立场是,Glaxo US不得将应支付给Glaxo UK的特许权使用费在税前予以抵扣,因为其参与了无形资产的开发活动,从而也对这些无形资产拥有了部分所有权。 纳税人认为,在美国进行营销所发生的相关支出并不高于为普通医药公司所支付的价格,因此IRS不应确认该项补偿。 (4)美国IRS与英国国内税务局的协商 当美国IRS第一次发出相关通知时,纳税人根据避免双重征税协定而申请豁免。然而,谈判并未就此达成任何一致意见,并于2003年中期破裂。然后,IRS大约在六个月以后发出补税通知单。英国国内税务局同意纳税人的立场,即Glaxo US的利润并未少报,且研发活动是产品得以盈利的关键驱动因素。 裁决 该案例本预计于2006年下半年某个时候在税收法院开庭审理。然而,2006年9月11日,各方就该案例达成庭外和解,根据该和解,Glaxo US同意支付34亿美元的税收和利息,并不再针对IRS提出任何反诉。由于没有进行法庭宣判,因此关于这种妥协是如何达成的知之甚少。这个案例是美国历史上最大的一桩税务调整案例,也是全球转让定价调整历史上最大的一桩案例。 最终以34亿美元解决的葛兰素史克案甚至在中国也引起了广泛讨论。该案反映无形资产并非属原创者独占,而应该反映美国子公司作为市场营销者的作用以及市场溢价的因素(美国市场的医药价格比加拿大或其他国家要高许多)。国家税务总局从这一案例中受到一些启发,他们中的税务官员甚至就该案例结合中国的情况撰文进行探讨。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策