|

|

收税就是拔鹅毛。有些国家奉行属地主义,行使来源地管辖权鹅过拔毛,不看是谁家的鹅,这就是区域税制。另有一些国家奉行属人主义,只要自家的鹅(税收居民),不管走到天涯海角,也要行使居民管辖权,伸手过去拔毛,这就是全球税制。全球税制的国家一般都很鸡贼,一手属人一手属地,两种管辖权一起抓。但是事态变迁,随着经济全球化和新经济成长,生产要素全球流动加剧,流量日趋重要,不知不觉间区域税制大行其道,跟网络直播一样火了起来。

一、不要收入要流量

最先火起来的是香港和新加坡。地处全球的十字路口,人流货流集中,特别适合走网红路线,采用区域税制吸引人气,汇集资金流信息流,走流量路线。香港和新加坡摆出一幅只要流量不要税收的架势,只对来源于境内的积极所得(营业利润)征税;对来源于境内的消极所得(股息,利息,特许权使用费,资本利得等)基本不征税;对境外来源的所得,不论积极消极一律不征税。

别看网红们只要流量不要收入,但是一旦火起来收入不是个问题。香港和新加坡走网红路线,税收收入不减反增,而且带动经济空前繁荣,成长为国际贸易中心、国际航运中心、国际金融中心、国际商务中心。这就是区域税制的魅力。

网络世界鱼龙混杂,一大批搅局者一涌而入。一些无底限的18线明星们例如开曼、BVI、百慕大、塞浦路斯、马耳他这些国家(地区)有样学样,把区域税制发展成了避税港,把自己发展成了离岸金融中心。这些网红们一没有人流二没有货流,只有资金流和信息流,是赤裸裸地薅羊毛。结果,那些奉行全球税制的传统大牌国家被薅得惨不忍睹,也被迫向网红路线转型。

二、参与免税-正确的转型姿势

全球税制转型区域税制很简单,只需要把境外子公司的投资所得给予免税就可以了。这种做法在西方国家被称为参与免税。参与免税的所得范围可以考虑境外子公司的股息以及转让境外子公司取得的股权转让所得(资本利得),地域范围可以是针对全部国家或者部分国家(可能采取正面清单或者负面清单),免税幅度可以是全部或者部分。通过参与免税,居民国对来源于境外的所得不再征税。

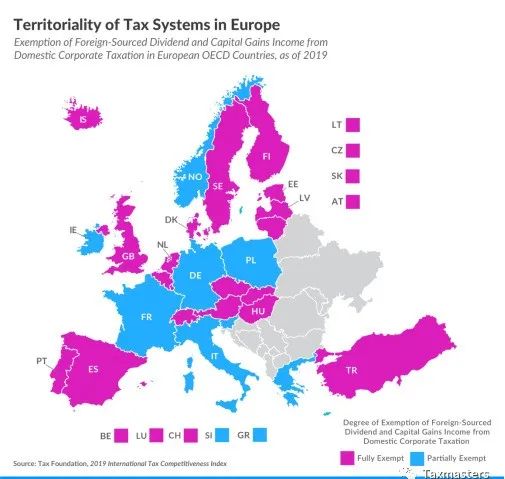

组团转型的是欧洲。欧盟成员国商量好了,大家一起实施参与免税。大家都走网红路线了,谁不参与谁吃亏。欧盟成员国之间相互实施参与免税,只有少数国家规定了负面清单。根据免税的范围和幅度会有所不同,可以分这几种类型。

第一类是最彻底的免税,针对股息和资本利得同时100%的免税。代表国家有荷兰、西班牙、瑞典、瑞士、英国等。

第二类是部分免税。代表性的是德国和法国。德国对股息和资本利得都免税95%。法国则对股息免95%,对资本利得免88%;

第三类是只免一种。代表性的是爱尔兰和波兰。爱尔兰对股息不免,对资本利得免100%。波兰恰好相反,对股息免100%,对资本利得不免。

有人要问了,英国现在脱欧了,还能参与免税吗?不要担心。脱欧后英国仍然是欧洲经济区(“EEA”)的成员国。欧洲各国的参与免税对EEA成员国同样适用。因此,英国同其它欧洲国家之间的参与免税不变。

三、TCJA,美国式带货

不只是欧洲国家,澳洲的澳大利亚和亚洲的日本也先后走上网红路线。2017年美国税改法案TCJA对境外股息免税,美国也闪亮登场加入区域税制的战团。倚天一出,谁与争锋?美国的TCJA是既要流量又要收入的打法。这就相当于央视主播上阵直播带货了。

参与免税赚流量,受控外国企业(“CFC”)规则(“CFC Rules”)和全球无形资产低税收入(GILTI)规则赚收入。CFC规则下,美国公司的受控境外子公司取得的部分所得,根本不需要等到分红,在实现当年就要在美国纳税。这种所得称为F分部(Sub-Part F)所得,主要是消极所得,通常包括股息、利息、特许权使用费、租金、年金、若干产生于第三国的销售所得和服务所得等。GILTI将CFC的征税范围扩大了,不仅包括美国公司的子公司,还有可能包括美国公司的兄弟公司;此外,GILTI规则参照经营性固定资产的收入回报率10%来计算境外子公司的合理利润水平,超出部分即视为GILTI,认为是藏了美国母公司(或者兄弟公司)的利润所致。GILTI规则要求美国公司就这部分利润(减去美国母公司已经确认的F分部所得之后)立即缴纳美国税,根本不需要等到子公司分红的时候。

美国不只走向了区域税制,而且将公司税率降低到21%并辅以FDII之类的优惠政策,再推出一系列最低税规定,胡萝卜加大棒。整个TCJA都是既赚流量又赚收入的带货思路。限于篇幅这里不做展开,感兴趣的同学请点击以下链接进一步了解。

全世界税务局,联合起来!(二)--美国税改釜底抽薪

四、海南一岛两制

我国一向坚持全球税制,直到2020年6月1日,中共中央、国务院印发的《海南自由贸易港建设总体方案》(“《方案》”)打破了金身。《方案》确立了到本世纪中叶全面建成具有较强国际影响力的高水平自由贸易港的目标,并为海南勾画了从进出口税收、所得税和流转税各个方面区别于内地的特殊税收体系。海南税制整体解读限于篇幅这里不做展开,感兴趣的同学请点击以下链接进一步了解。

海南吹响集结号

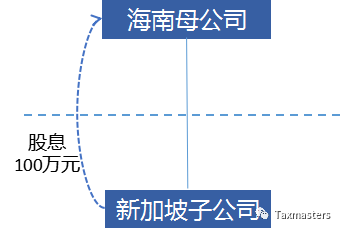

在所得税方面,《方案》规定对在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业,就2025年前新增境外直接投资取得的所得免征企业所得税。从此海南也将走上网红路线。海南的参与免税政策,特色在于仅限于旅游业、现代服务业和高新技术产业企业。三个行业之内参与免税,三个行业之外仍旧实施境外税收抵免。

比如说,海南母公司投资新加坡子公司,子公司分红给母公司100万元。如果母公司属于旅游业、现代服务业或高新技术产业企业,那么分红这100在母公司这里免税,母公司收到分红不需要再补交税。假设母公司不属于这面三个行业,不符合免税条件,则收到这100万要在中国境内纳税,同时子公司在新加坡已纳税额可以抵免。抵免之后,相当于补交了25%和17%的税率差。

补交税的计算过程是这样的:

1)将100万元还原成税前所得

假设子公司在新加坡按17%税率纳税,分红时母公司没有缴纳预提税,则税前所得=税后利润100万元/(1-17%)=120 万元

2)计算抵免额

子公司在新加坡已纳税额根据完税证确认,其金额= 120万元 X 17% = 20万元

即使母公司适用15%的高新技术企业税率,但是由于境外子公司的收入和研发费等指标都没有参与境内母公司的高新技术企业指标测算,因此,母公司从分红中取得的境外所得不能适用15%的高新技术企业税率,只能适用25%的标准税率,因此,

抵免限额 = 120万元 X 25% = 30万元。

因为已纳税额小于抵免限额,按实际已纳税额20万元确定实际抵免额。

3)计算境内补税额

境内应纳税额 = 境外所得120万元 X 适用税率25% - 实际抵免额 20万元 = 10万元。

可见,如果是旅游业、现代服务业和高新技术产业企业三种情形之外,收到境外子公司股息100万元,需要补交税10万元。如果是以上三种情形之一,则不需要补交。这就是全球税制和区域税制最直观的表现。今后的海南,则是两种税制长期并存的局面。

目前尚未明确的是,三种情形如何划线?是只基于海南的母公司的业务来判断,还是要考虑境外子公司的业务?如果只基于母公司的业务,是否存在避税空间?如果考虑境外子公司业务,如何监管?一岛两制是摸着石头过河,这个难题呼唤创造性的解决方案。

从现已公布的政策来看,海南的参与免税不区分境外投资去向,不管是美欧发达国家,还是亚非拉国家,只要是“走出去”企业,都涵盖在内。免税的范围,除了股息之外是否同时覆盖资本利得?看来可能性极大。同时如何强化反避税措施?这些都有待观察。从海南的自由贸易港总体方案上来,未来海南长期内都会是一个测试场,一个风向标,创新的同时标示着中国税制的未来走向。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策