|

山西省阳泉市税警联合依法查处涉税中介 阳泉市易创商务服务有限公司及其实际控制人任宇宙虚开增值税专用发票案件

时间:2025-07-30

原文链接:https://www.chinatax.gov.cn/chin ... 242100/content.html

前期,国家税务总局阳泉市税务局第一稽查局联合公安机关依法查处涉税中介机构阳泉市易创商务服务有限公司及其实际控制人任宇宙虚开增值税专用发票案件。

经查,2020年至2021年,阳泉市易创商务服务有限公司及其实际控制人任宇宙,违规为虚开发票团伙注册空壳公司22家,并提供发票领取、代理记账等涉税服务,参与虚开增值税专用发票犯罪活动,共计虚开增值税专用发票1975份,价税合计2.15亿元;接受虚开增值税专用发票582份,价税合计3.47亿元。2024年5月,该公司因犯虚开增值税专用发票罪,被判处罚金,并没收违法所得;该涉税中介机构实际控制人任宇宙因犯虚开增值税专用发票罪,被判处有期徒刑八年五个月。税务部门依据涉税专业服务管理规定,将阳泉市易创商务服务有限公司及其实际控制人任宇宙列为重点监管对象,采取纳入涉税服务失信名录等措施。同时,依法对114户下游接受虚开增值税专用发票的企业进行立案检查。

国家税务总局阳泉市税务局第一稽查局有关负责人表示,涉税专业服务机构及从业人员应当严守税收法律法规和职业道德,以诚信守法经营赢得市场。税务部门将严肃查处涉税中介违法违规行为,促进行业健康发展,更好维护市场公平竞争秩序和国家税收安全。

“白油”变“砂石”背后的玄机 ——揭秘涉税中介阳泉市易创商务服务有限公司及其实际控制人任宇宙虚开增值税专用发票案

前期,国家税务总局阳泉市税务局第一稽查局联合公安机关依法查处涉税中介机构阳泉市易创商务服务有限公司虚开增值税专用发票案件。经查,该涉税中介机构及其实际控制人任宇宙违法为服务对象注册空壳公司,提供领取空白发票、代理记账等服务,参与虚开增值税专用发票犯罪活动。目前,阳泉市易创商务服务有限公司因犯虚开增值税专用发票罪,判处罚金,并没收违法所得;该涉税中介机构实际控制人任宇宙因犯虚开增值税专用发票罪,被法院判处有期徒刑八年五个月。税务部门依据涉税专业服务管理规定,将阳泉市易创商务服务有限公司及其实际控制人任宇宙列为重点监管对象,采取纳入涉税服务失信名录等措施。同时,依法对114户下游接受虚开增值税专用发票的企业进行立案检查。

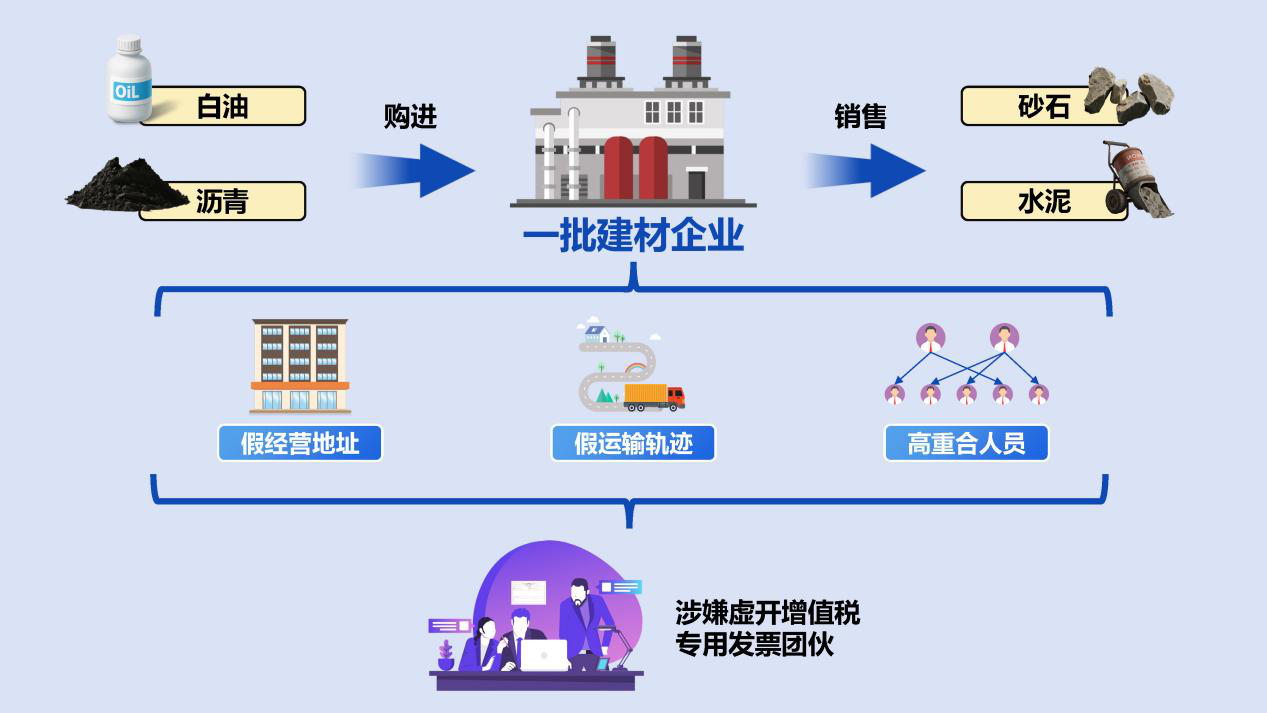

建材企业大量购进“白油” 销售却变为“砂石”

前期,在税收大数据日常筛查中,阳泉市税务部门发现了一系列令人费解的情况:在短短三个月的时间内,本地集中注册成立了30余户建材企业。系统发票信息显示,这些本应主营业务为砂石、水泥等的建材企业,从外省购入的却绝大部分是沥青、白油等化工类原料,销售时又全部变成砂石、水泥等建材。这些建材企业为什么要大量购进与公司生产经营无关的沥青和白油?而且购进的明明是“白油”,销售时怎么会变成“砂石”?这些疑点立刻引起了税务部门的警觉,经税务稽查部门分析研判,决定依法对其进行立案检查。

检查人员根据系统登记的企业注册地址开展实地走访,而走访的结果让检查人员颇为惊讶:大部分建材企业注册地址为偏僻的村落和家庭住址,甚至有的企业注册地址实际上是农村的养猪场,在这些注册地址完全看不到任何建材企业实际存在的迹象。同时,检查人员查询了系统内建材企业的货运发票信息,将发票上列明的车辆信息与交通运输部门提供的相关车辆行程轨迹进行比对后发现,发票上所记录的原料运输车辆,实际上从未抵达过建材企业登记的地址。

不仅如此,检查人员通过分析这些建材企业主要人员信息,发现了更多蹊跷。这些建材企业的法人、财务负责人等主要人员全部存在交叉任职、高度重合的现象,甚至存在同一法人名下注册了11家建材公司的情况。

假经营地址、假运输轨迹、高重合人员……面对诸多疑点,检查人员初步判定这起案件为涉嫌虚开发票团伙案件,考虑到案情重大复杂,阳泉市税务局第一稽查局将线索依法移送公安机关,成立联合专案组开展案件查办。

涉税中介违规代理 参与虚开发票5.6亿元

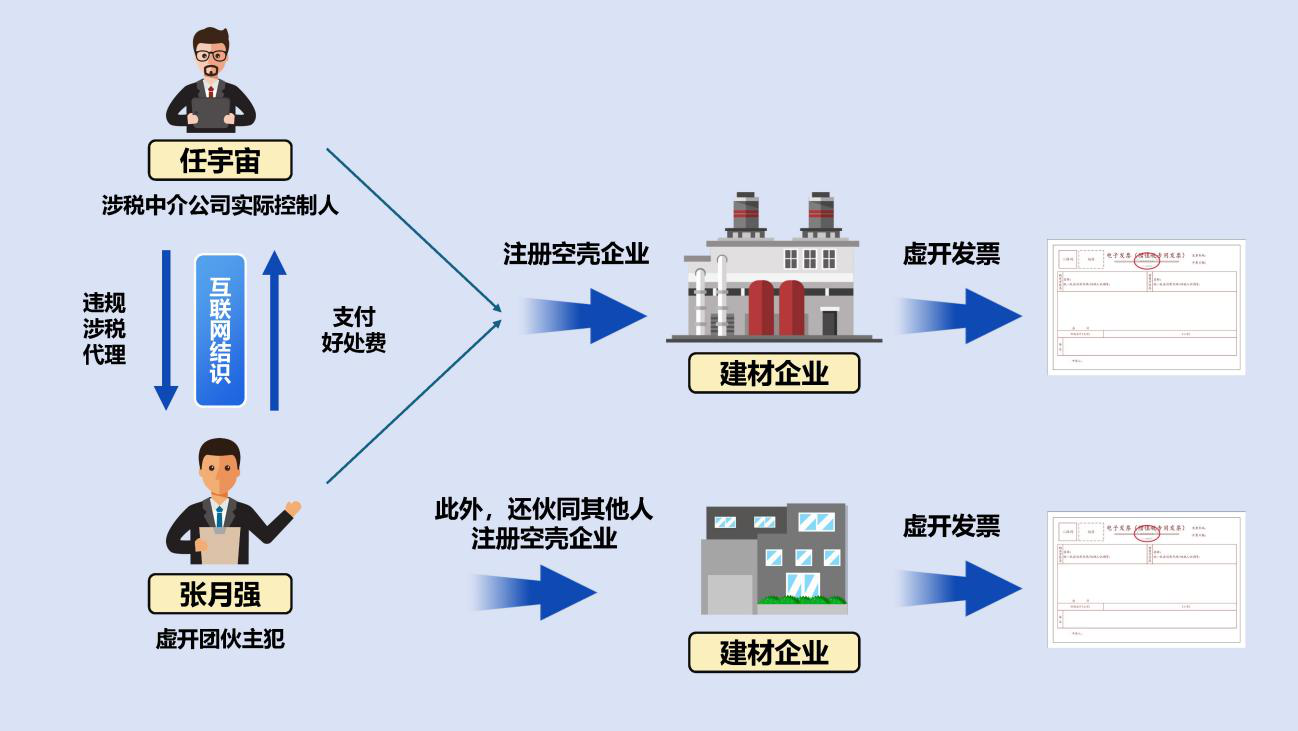

为查清案件真相,检查人员依法与30余户建材企业有关人员进行约谈。其中22户建材企业财务负责人表示,他们均为涉税中介机构阳泉市易创商务服务有限公司的员工,是按照公司实际控制人任宇宙的安排,负责办理这些建材企业的代账业务。而接受约谈的建材企业法人也表示,是任宇宙请他们帮忙当企业的挂名法人,并给他们一定的“好处费”,但他们对企业的实际经营情况并不知情。据此,检查人员判断,阳泉市易创商务服务有限公司及其实际控制人任宇宙与这起虚开案件存在密切关联。至此,案件有了实质性突破。

为了查清涉税中介机构阳泉市易创商务服务有限公司与22户建材企业之间的深层关系,检查人员对阳泉市易创商务服务有限公司进行实地检查。检查中发现,阳泉市易创商务服务有限公司与22户涉案建材企业签订了服务代理协议,证实了其为建材企业提供代理记账、发票申领、做账报税等涉税服务。

经查阅22户建材企业留存在阳泉市易创商务服务有限公司的账簿凭证资料,结合系统调取的发票信息,发现建材企业共接受增值税专用发票582份,价税合计3.47亿元,对外开具增值税专用发票1975份,价税合计2.15亿元。而如此巨大的交易金额,在阳泉市易创商务服务有限公司为建材企业代理记账的财务资料中,显示这些建材企业固定资产全部为零,生产经营费用中也没有必需的水费、电费、运费、租赁费、人工费用、设备折旧等支出。种种迹象进一步证实22户建材企业实为虚开发票的“空壳企业”。

与此同时,检查人员依法调取了22户建材企业对公账户、相关涉案人员银行账户及银行流水。银行流水显示,这些建材企业的账户仅收到少量资金,且资金到账后便立即被转出,这与发票上记载的“交易金额”严重不符。同时,银行授权书表明,22户建材企业的银行对公账户开立、资金收付等业务,均由涉税中介阳泉市易创商务服务有限公司实际控制人任宇宙全权负责。一系列证据链清晰显示,阳泉市易创商务服务有限公司及其实际控制人任宇宙是这起虚开发票链条中的关键一环。

贪图小利酿大祸 参与虚开受重惩

在诸多证据和事实面前,任宇宙对检查人员进行了坦白。据他供述,为了提升公司业绩,任宇宙通过网络四处搜罗本地企业信息,大肆推销代理业务。在推广过程中,他结识了涉案建材企业实际控制人张月强。张月强表示自己已经注册了多家建材企业,但建材生意火爆、用票量大,愿意以注册一家6000元的代理费,委托任宇宙帮忙注册多家建材企业。

任宇宙作为涉税代理中介,本应依法诚信执业,但在利益驱使下,不仅帮助服务对象寻找注册地址,违规虚假注册,还在明显意识到张月强公司经营异常的情况下,为获取更多利益,仍然长期为其提供代理记账、领取开具发票、资金收付等涉税服务,深度参与了以张月强为首的虚开发票犯罪团伙的违法行为。

根据《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。联合专案组依法认定30余户建材企业存在虚开增值税专用发票行为,涉案金额7.1亿元;阳泉市易创商务服务有限公司及其实际控制人任宇宙参与虚开增值税专用发票,涉案金额5.6亿元,累计收取违规代理中介费用4.9万元。联合专案组依法将该违法线索移送司法机关。同时,下游企业所在地稽查部门依法对114户接受虚开增值税专用发票的企业进行立案检查。

经山西省阳泉市中级人民法院审理,主犯人员张月强犯虚开增值税专用发票罪,大肆接受、对外虚开增值税专用发票且数额巨大,被判处无期徒刑。涉案的中介机构阳泉市易创商务服务有限公司犯虚开增值税专用发票罪,判处罚金,并没收违法所得。任宇宙作为涉税中介机构实际控制人,构成虚开增值税专用发票罪,依法判处有期徒刑八年五个月。宣判后,任宇宙不服,提出上诉,经山西省高级人民法院审理作出刑事裁定,驳回上诉,维持原判。税务部门依据涉税专业服务管理规定,将阳泉市易创商务服务有限公司及其实际控制人任宇宙列为重点监管对象,采取纳入涉税服务失信名录等措施。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策