广州珠江发展集团股份有限公司(以下简称“公司”,曾用名:广州珠江实业开发股份有限公司)自上市以来,严格按照《中华人民共和国公司法》、《中华人民共和国证券法》、《上海证券交易所股票上市规则》、《上海证券交易所上市公司自律监管指引第 1 号——规范运作》以及证券监管部门的有关规定和要求,致力于完善公司治理结构,建立健全内部控制制度,规范公司运营,促进公司持续、稳定、健康发展,不断提高公司的治理水平。

鉴于公司拟申请向特定对象发行 A 股股票,根据中国证券监督管理委员会相关要求,现将公司最近五年被证券监管部门或交易所处罚或采取监管措施及整改情况公告如下:

一、最近五年被证券监管部门和交易所处罚及其整改的情况

……

二、最近五年被证券监管部门和交易所采取监管措施及其整改的情况

(一)最近五年被证券监管部门采取监管措施及整改情况

……

(二)最近五年被交易所采取监管措施及整改情况

……

4、《关于对广州珠江实业开发股份有限公司及时任董事会秘书兼财务总监覃宪 姬予以监管关注的决定》(上证公监函[2020]0122 号)

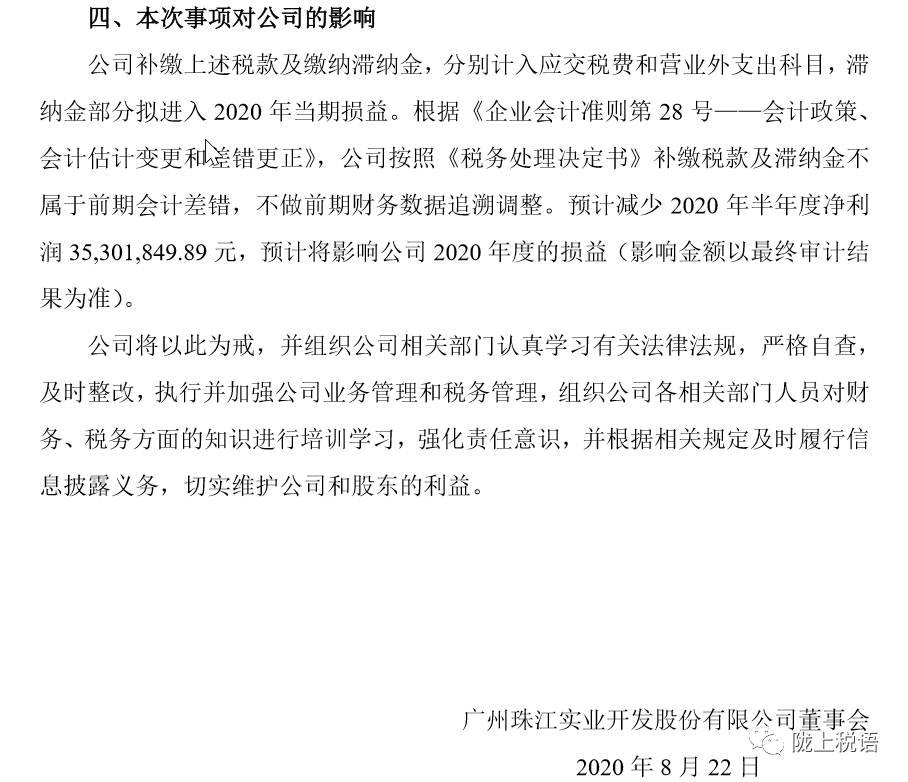

2020年11月16日,上海证券交易所出具《关于对广州珠江实业开发股份有限公司及时任董事会秘书兼财务总监覃宪姬予以监管关注的决定》(上证公监函 [2020]0122 号)。因公司2012年至2016年未按税法规定对销售珠江璟园项目取得的收入申报缴纳增值税、营业税、城市维护建设税及预征土地增值税,收到国家税务总局广州市税务局稽查局出具的《税务处理决定书》(穗税稽处〔2020〕12号)。根据上述《税务处理决定书》,公司应补缴税款合计184,412.94元,应补缴税款滞纳金合计35,144,031.84元。截至目前,公司已补缴税款及滞纳金,并收到完税证明。公司公告,补缴上述税款及滞纳金,分别计入应交税费和营业外支出科目,滞纳金部分拟计入2020年当期损益,预计减少2020年半年度净利润35,301,849.89元,占公司2019年经审计净利润的16.1%,达到临时公告的披露标准。该份《税务处理决定书》于2020年6月2日出具,但公司未及时履行信息披露义务,直至补缴税款并收到正式完税证明后,才于8月22日履行了信息披露义务,相关信息披露不及时。基于上述,上海证券交易所对公司及时任董事会秘书兼财务总监覃宪姬予以监管关注。

公司高度重视上述监管函,及时组织公司相关人员对财务、税务方面的知识进行培训学习。同时,公司及相关人员将以此为戒,认真吸取经验教训,进一步加强对《上市公司信息披露管理办法》等相关法律法规的学习,依法依规切实履行信息披露义务,不断提高公司信息披露质量。

……

广州珠江发展集团股份有限公司董事会

2024年1月30日

附:

上市公司:补缴税款滞纳金3500万元

一、违法事实

公司2012年至2016年未按税法规定对销售珠江璟园项目取得的收入申报缴纳增值税、营业税、城市维护建设税及预征土地增值税。公司在2012年至2016年签署的21份借款合同,未按税法规定申报缴纳印花税。公司2012年至2016年年度企业所得税汇算清缴未按税法规定对土地增值税进行税前扣除。公司2013、2014年度企业所得税汇算清缴对捐赠支出未按税法规定进行税前扣除。公司珠江璟园项目在2012年至2016年度汇算清缴时未按税法规定确认收入和结转成本。

二、处理决定

根据《税务处理决定书》,公司应补缴营业税92,500元、土地增值税72,941.54元、印花税18,971.40元,税款合计184,412.94元。应补缴营业税滞纳金181,023.21元、增值税滞纳金26.40元、城市维护建设税滞纳金14,368.15元、土地增值税滞纳金 138,871.75 元、印花税滞纳金 14,260.70 元,企业所得税滞纳金34,795,481.63元,滞纳金合计35,144,031.84元。

对本次检查补缴的上述税款从税款滞纳之日起至实际缴纳之日止,按日加收滞纳税款万分之五的滞纳金。

三、公司补缴税款情况

截至目前,公司已补缴税款184,412.94元,缴纳滞纳金35,301,849.89元,并收到完税证明。至公司实际缴纳税款之日止,上述应补缴税款产生的滞纳金金额为157,818.05元,稽查结论应补缴滞纳金35,144,031.84元,故滞纳金合计35,301,849.89元。

公司未申请行政复议,上述税务处理决定书仅属于行政处理范畴,主管税务部门未对该事项给予行政处罚。

来源:陇上税语

感觉不错,请点“在看”↓↓↓ |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策