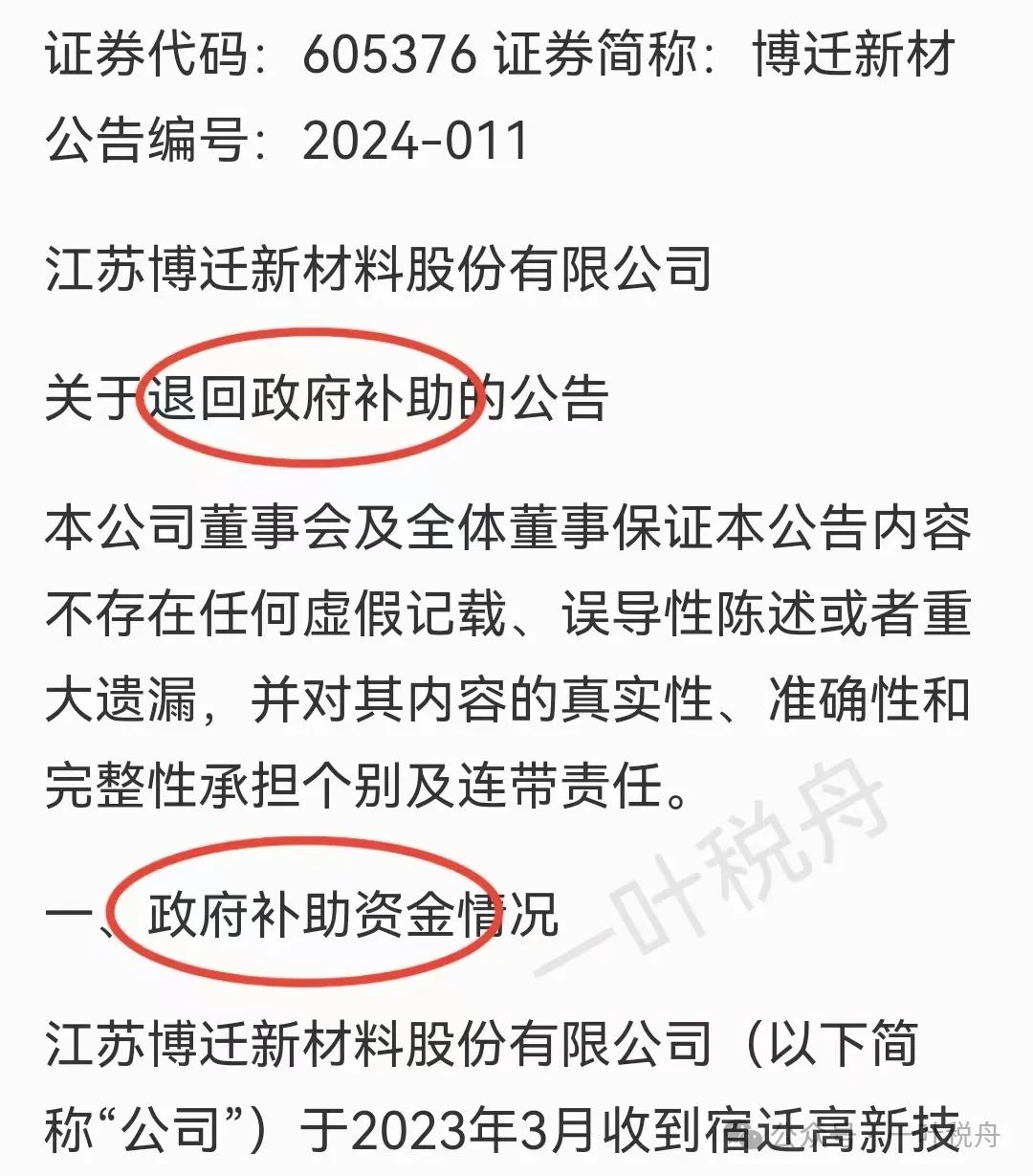

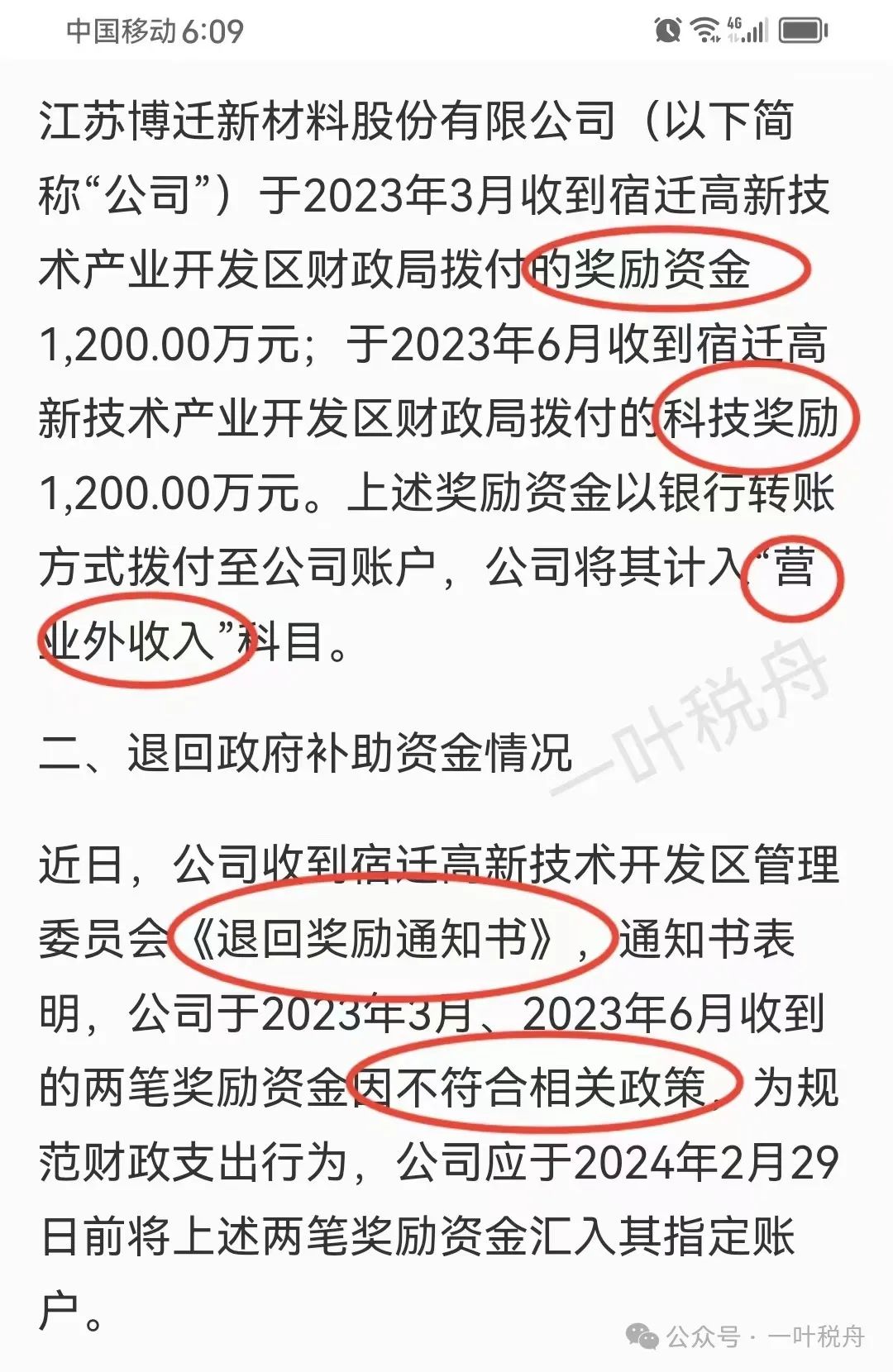

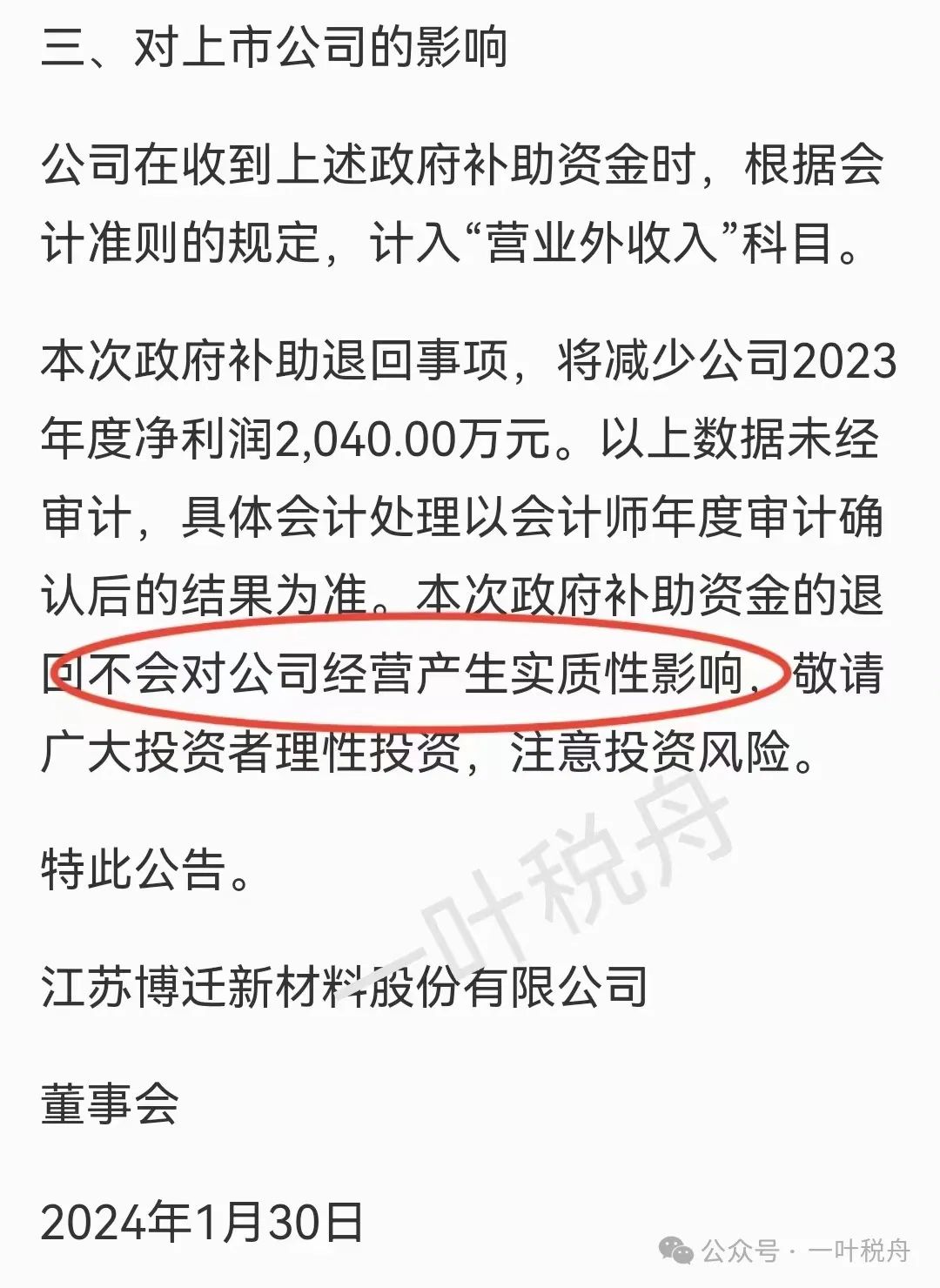

近日,某上市公司发布公告,称因不符合相关政策被财政部门要求退回2400万元的奖励资金和科技奖励。由此被热议。有人将其与之前审计部门与税务部门发布的要纠正一些地方违法税收返还、认为制造税收“洼地”行为的指导性意见相联系,也有提到2014年《关于清理规范税收等优惠政策的通知》中的各地区一律不得自行制定税收优惠政策,2015年《关于税收等优惠政策相关事项的通知》中的过渡期延续执行和各地与企业已签订合同中的优惠政策,继续有效;对已兑现的部分,不溯及既往等。

笔者认为在没有了解清楚背景的情况下不易过度联系,过度解读。地方政府在支持当地经济发展过程中,对新增投入固定资产、新增符合政策的产值、新增投入研发经费、引进高科技人才等给予一定的财政奖励是一种正常的鼓励政策,在统一全国大市场背景下,需要纠正的是违法的税收“洼地”等不符合建设全国统一大市场要求的不公平竞争的政策。撇开鼓励政策的合法性讨论,单纯从鼓励政策来说,一般都会存在给予鼓励奖励的条件,也就是只有满足条件的才能享受奖励。在实务中,一些地方落实政策时采用的是先行申请,材料审核合格的给予奖励,事后进行核查。因此,事后核查不符合奖励政策条件要求退回,属于正常的处理方式,就不易过度解读。看情况还是需要理性。

从营造公平竞争的全国统一大市场的要求来看,在涉税方面主要包括:纠正没有专门的税收法律、法规和国务院规定依据,给予特定经营者税收优惠政策;要求安排财政支出一般不得与特定经营者缴纳的税收或非税收入挂钩,主要指根据特定经营者缴纳的税收或者非税收入情况,采取列收列支或者违法违规采取先征后返、即征即退等形式,对特定经营者进行返还,或者给予特定经营者财政奖励或补贴、减免土地等自然资源有偿使用收入等优惠政策。

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策