|

|

国家税务总局东莞市税务局稽查局税务处理决定书

东税稽处〔2023〕162号

东莞市JY经贸有限公司:

我局对你公司(2019年1月1日至2022年4月30日申报纳税情况进行了检查,违法事实及处理决定如下:

一、 违法事实

原《税务处理决定书》(东税稽处〔2023〕140号)撤销并重新制作,以本《税务处理决定书》为准,具体内容如下:

经检查,你公司存在以买单配票、买汇的违法手段假报出口、骗取国家出口退税款的情况。

你公司在2019年6月至2020年11月期间共申报了31份报关单,供货企业为东莞市新HJ服饰有限公司、东莞市运YL针织有限公司,31份报关单共涉及新HJ公司、运YL公司开具的增值税专用发票250份,发票金额共计23,940,651.84元,税额共计3,112,284.84元,价税合计27,052,936.68元,对应的应退税额共计3,112,284.9元,你公司已于2019年11月13日至2021年6月28日退税3,112,284.9元。经查实,上述增值税专用发票均为虚开的增值税专用发票,均没有真实业务发生,你公司同时存在资金回流及虚假结汇的情况。你公司法定代表人尹XX在相关笔录中承认其通过微信购买报关单信息并通过其本人账户支付买单费,并承认你公司骗税金额3,112,284.9元。你公司以买单配票、买汇的违法手段假报出口、骗取国家出口退税款。

(二)以上违法事实主要有以下证据证明:

1、你公司海关报关单信息以及涉案的备案单证资料,证明你公司报关出口情况;

2、主管税务分局出具的《东莞市集友经贸有限公司已申报退税证明》,证明你公司已申报退税情况;

3、金税三期税收管理系统导出的一户式货物明细查询(进项),证明你公司取得新汇金公司、运雅来公司开具的增值税专用发票情况;

4、相关船运公司、货运公司提交的情况说明和单证资料,及真实货主提供的海运提单等证明资料,证明你公司套用他人单据虚假出口的情况;

5、涉案企业及个人的银行流水明细,证明你公司资金回流闭环情况;

6、相关人员出具的情况说明及附件,证明你公司虚假结汇的情况;

7、东莞公安部门提供的讯问笔录,证明你公司实施骗税情况;

8.《已证实虚开通知单》,证明新汇金公司、运雅来公司开具的250份增值税专用发票为虚开的增值税专用发票。

二、 处理决定及依据

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第六十六条的规定,你公司以买单配票配汇的违法手段假报出口、骗取国家出口退税款合计3,112,284.9元,追缴你公司已骗取的退税款3,112,284.9元。

限你公司自收到本决定书之日起15日内到国家税务总局东莞市税务局厚街税务分局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你公司若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局东莞市税务局申请行政复议。

税务机关(印章)

二O二三年十二月二十九日

附:相关法律法规规章和规范性文件内容(以下附录内容如有文字错漏,以正式文件为准)

中华人民共和国税收征收管理法

第六十六条 以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

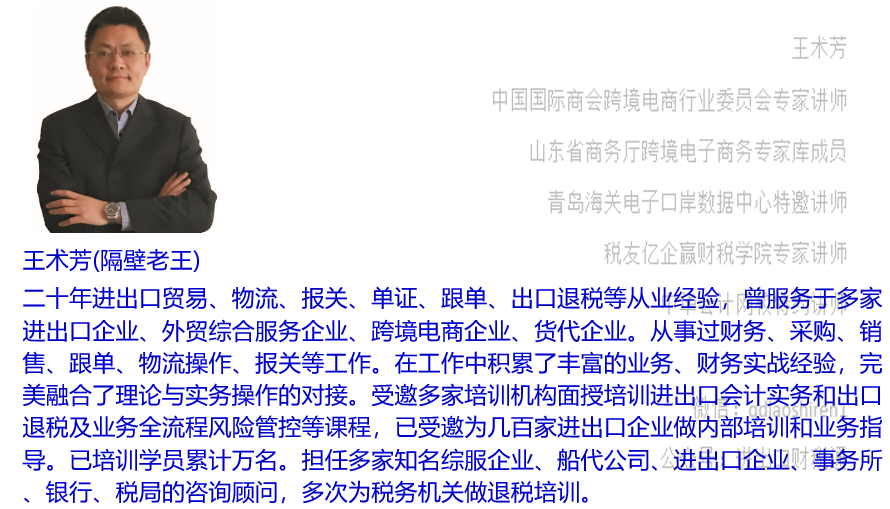

来源:东莞市税务局王术芳税乎网

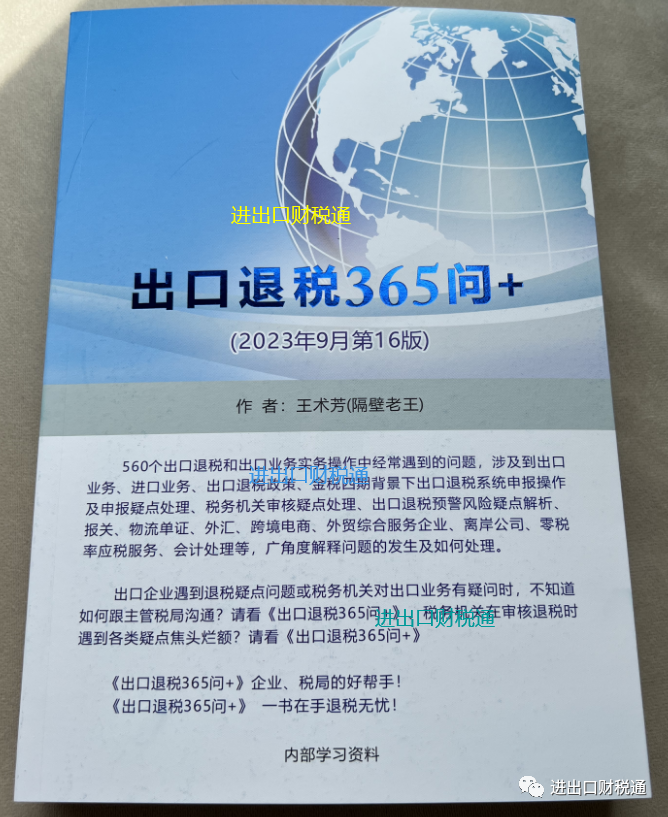

出口退税实务操作问题解答宝典《出口退税365问》:

2023年9月第16版,398元/本。

加老王微信购买:qdlaoshiren2、qdlaoshiren1、qdlaoshiren;网上唯一店铺淘宝:进出口财税通。谨防上当受骗(注意:有人买的出口退税365问被骗了!)

出口退税实务问题解答手册《出口退税365问+》,选取广大出口企业在出口退税实务操作中遇到的及老王在为各进出口财务人员解答问题时经常被问到的实务问题进行解答,受到广大税务系统和出口企业财务人员的好评。本次第16版(2023年9月)依照最新政策及金税四期背景,共560个疑难问题解答,总有你在实务操作中遇到但却解决不了或疑惑重重的,那么就请看出口退税实务问题解答宝典《出口退税365问+》,一书在手退税无忧!企业、税局退税的好帮手!最快捷的出口退税学习手段!560个问题目录链接:《出口退税365问+》2023年9月第16版来了!

进出口会计实务操作、出口退税操作视频课件:

进出口会计实务操作和出口退税视频课件一年期会员2999元、五年期会员4799元、永久会员课件23999元。会员期间免费更新课件及享受咨询指导答疑服务、享受会员直播课;并赠送老王原创的价值398元的出口退税疑难问题解答《出口退税365问》。2999元课件是一年会员待遇,一年内享受课件更新和直播课,一年后自行选择续费600元/年并享受会员待遇;永久会员永久不再续费,永久享受会员待遇并享受直播课视频及终身会员专题课程。原已购买出口退税365问的,再购买课件时购书费用可以从课件中抵减。

课件大纲:出口退税/进出口会计实务会员视频课程

学员反馈:进出口会计实务课程学员反馈

课程涵盖:

外汇政策及应用服务平台操作讲解

电子口岸操作讲解、无纸化通关操作

贸易方式讲解及风险规避

成交方式讲解及风险规避

结算方式讲解及风险规避

离岸公司讲解及实务合规操作

一般纳税人增值税申报表填列讲解

进出口业务会计实务讲解

进出口贸易风险讲解

出口退税政策精讲

新出口退税申报系统操作讲解(离线版、在线版、单一窗口版)

进出口企业资质办理

跨境人民币操作讲解

跨境电商政策讲解

海关特殊区域讲解

进出口疑难点讲解

新版报关单讲解

外贸综合服务企业业务模式讲解

每月享受专属会员直播课

扫码加老王个人微信:qdlaoshiren2

扫码加公众号:进出口财税通

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策