_

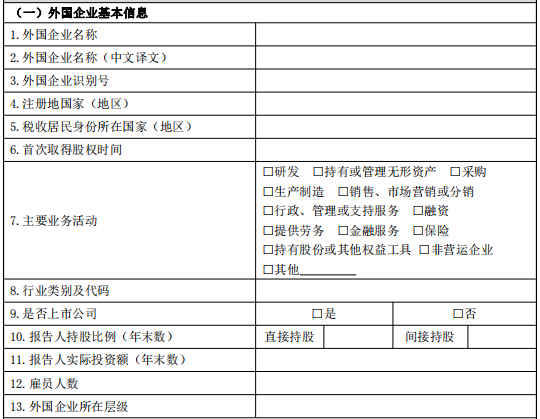

| 第1~2项:外国企业名称,填写境外被投资企业的名称。若填报的名称为外文的,应同时填报“外国企业名称(中文译文)”中文译文名称。

|

_

| 第3项:外国企业识别号,填写被投资企业在境外注册地的纳税识别号。

|

_

| 第4项:注册地国家(地区),填写境外被投资企业的注册地国家或地区。

|

_

| 第5项:税收居民身份所在国家(地区),填写境外被投资企业税收居民身份所在国家或地区。

|

_

| 第6项:首次取得股权时间,填写报告人首次取得境外被投资企业股权年度。

|

_

| 第7项:主要业务活动,根据境外被投资企业在相关国家或地区开展主要业务活动情况,在对应项目下勾选一个或多个项目。如果勾选“其他”,请说明具体业务活动。

|

_

| 第8项:行业类别及代码,按照《国民经济行业分类》GB/T 4754-2017标准,填写境外被投资企业的行业门类(大类)及代码。

|

_

| 第10项:报告人持股比例(年末数),直接持股/间接持股按公告第二条第二款计算。

|

_

| 第11项:报告人实际投资额(年末数),报告人直接持有境外企业股份时填写。

|

_

| 第12项:雇员人数,填写年末或全年平均雇员人数。

|

_

| 第13项:外国企业所在层级,当报告人直接持有境外被投资企业时,填“1”;间接持有第一层境外被投资企业时,填“2”。

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策