请各位进入本公众号首页点击右上角“…“,“置顶”公众号或者设为「 ★ 」,您的「 留言 」「点赞 」「 在看 」或者「 分享 」「 收藏 」很重要,疯狂税客将更加努力为您服务

甲方(出让方):科大智能科技股份有限公司

乙方(受让方):“乙方一”与“乙方二”的合称

乙方一:鲁兵 乙方二:苏州见龙在田企业管理合伙企业(有限合伙)

丙方(目标公司):华晓精密工业(苏州)有限公司

标的股权:甲方持有的目标公司 55%股权(对应认缴出资 3,485.625 万元, 实缴出资 3,485.625 万元)

标的债权:甲方持有的目标公司全部债权,截至评估基准日 2023 年 10 月 31 日,金额为 5,615.3468 万元。

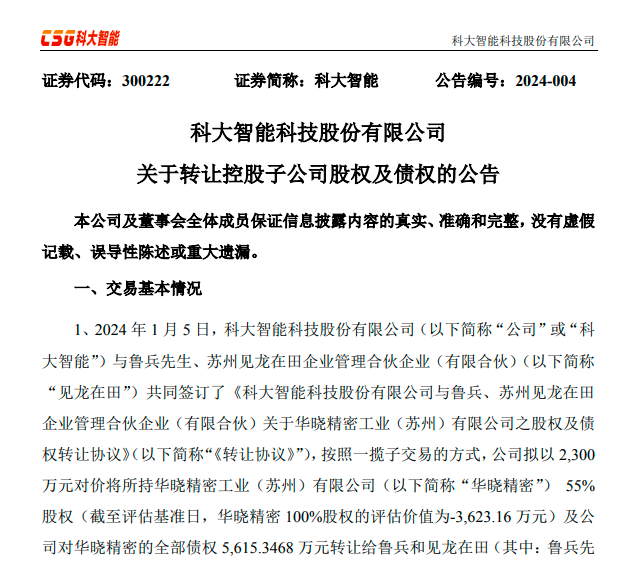

交易情况:科大智能将其持有的华晓精密全部55%的股权和全部债权,“打包”转让给鲁兵和见龙在田企业。华晓精密100%股权评估价-3,623.16 万 元,全部债权的评估价值为 5,615.3468 万元,“打包价”2,300.00 万元。约定合同价款分次支付。

转让方涉税分析:科大智能作为公司法人,其转让股权和债权收入均应计入收入总额计算缴纳企业所得税。关于股权转让:

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定“三、关于股权转让所得确认和计算问题:

企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。”

《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)规定:

企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

关于债权转让:

1.如果转让价格低于债权成本,作资产损失税前扣除;

2.如果转让价格高于债权成本,差额作为财产转让收入,计入收入总额计算缴纳企业所得税。

这里有个问题,因为是一揽子交易,股权和债权的价格需要拆分吗?对于转让方来说,都是计入收入总额,拆分的意义不大。

受让方涉税分析:这里有个关键问题就是股权和债权的确认成本如何确认,是否需要拆分?感觉不拆分不行啊,那怎样拆分呢?股权评估价为负数啊?

取得股权成本=2300*(-3,623.16)/(5,615.3468-3,623.16)=-4182.975

取得债权成本=2300*5,615.3468/(5,615.3468-3,623.16)=2300-(-4182.975)=6482.975 |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策