|

|

来源:运去哪

电放是指托运人(发货人)将货物装船后将承运人(或其代理人)所签发的全套正本提单交回承运人(或其代理人),同时指定收货人(非记名提单的情况下);承运人授权(通常是以电传、电报等通讯方式通知)其在卸货港的代理人,在收货人不出具正本提单(已收回)的情况下交付货物。

电放提单详解

1.货物早于提单到卸货港

随着航运技术的不断进步与发展,特别是集装箱运输的普及,装卸港口工作效率大幅度提高,从而货物先于其单据到达卸货港的情形极为常见。

这种情形在近洋运输中表现得更为突出,如中国向东亚、东南亚各国家或地区的出口货物时,由于航程较短而银行审单和处理单据的速度相对较慢,故经常出现货到而提单滞后的情况。

另外,就远洋货物运输而言,在邮寄正本单据的过程中也可能出现意外,如寄单迟延、寄单错误,或者为了澄清单据的疑点而造成延误,单据晚于预定时间到达收货人等。

在此情况下,若仍然坚持收货人凭正本提单提货,则可能导致货物在卸货港压船、压港,从而造成卸货港口阻塞,[url=]港口费用[/url]和仓储费用大幅增加,导致承运人或收发货人的成本负担增加;同样,也可能造成使收货人丧失出售货物的良好时机等后果。

2.避免单据遗失风险

依据国际货物运输公约、国际贸易惯例及绝大多数国家的法律,在国际货物运输中,只要承运人签发了提单,收货人在卸货港须凭正本提单提货(但依据美国的相关法律,记名提单的收货人提货时无需提交正本提单)。

因此,无论采取何种结算方式,提单总要从托运人流转到收货人的手中。在提单流转过程中,可能会遇到邮寄遗失的风险。关于货运单据邮递遗失的风险,依[url=]UCP600[/url]第35条和URC522第14条的规定,银行对此不予负责。

包括提单在内的货运单据一旦遗失,贸易商有可能向承运人提出补发提单的请求。为避免遗失提单的持有人冒领货物,承运人对此非常谨慎,并对申请人提出非常苛刻的要求。

如事先登报声明,或将货物总值几倍的现金或银行本票无息存入承运人公司账户,或由银行提供相关担保等,而提供担保的银行往往也要求贸易商提供现金等反担保。

这样,不仅贸易商要占用大量的资金,交易成本大幅上升,而且办理提单补发手续的时间,少则几个月,多则1年以上。

因此,对于资信较好的收货人或进口商,为避免寄单遗失给收发货人或进口商造成风险和增加费用,有时出口商主动向承运人提出采用“电放”的方式交货。

3.货代提单无法提货

随着中国海运市场的开放,国内的国际运输业务和货运代理业务竞争激烈,中国境内的外国货运代理公司(简称外国货代或货代)开始签发自己的货代提单([url=]House B/L[/url]),与托运人形成运输合同关系。

同时,外国货代又必须寻找实际承运人来承运出口货物,即外国货代自己作为托运人,由船东向其签发船东提单,或者指示船东依照其要求的托运人(通常为进口商)签发提单。

当货物到达卸货港时,外国货代提单的持有人凭货代提单向货代或其在卸货港的代理人换取船东提单后,凭船东提单向船东或其代理提货;或先由货代或其代理人凭船东提单提货后,货代提单持有人再凭货代提单向货代或其代理人提货。

由此可见,这种货代实际上具有双重身份:对于船东(实际承运人)而言,这种货代相当于托运人,由其安排货物托运并与实际承运人订立运输合同,取得船东签发的船东提单。

与此同时,对于货主而言,这种货代又相当于承运人并向货主签发自己的货代提单。只有[url=]船东提单[/url](MBL)和[url=]货代提单[/url](HBL)衔接使用,整个货物运输才能顺利完成。

尽管UCP600对货代提单予以承认,即货代作为承运人可以签发自己的提单。然而,在实践中,并非所有国家或地区都予以承认并接受货代提单,如南美洲的一些国家等目前并不接受货代提单。

若卸货港只接受船东提单,而不接受货代提单,则收货人即使持有正本的货代提单,但在卸货港可能无法换单提货。在此情况下,收货人可能会要求采用“电放”的方式放货。(有的国家不接受电放提单,必须要正本提单)

4.失误纠正:提单操作失误

在贸易实务中,提单流转过程中的操作失误也可能导致收货人持有正本提单而无法提货。

例如,承运人签发了空白指示(To Order)提单,或托运人指示(To Order of Shipper)提单后,且贸易商之间约定使用汇付或托收结汇方式,托运人在向收货人寄送货运单据时,因种种原因没有对提单适当背书。

当进口商收到这种正本提单后,因提单背书缺乏连续性,不符合提单操作规程的基本要求,即进口商无法证明其为提单的合法持有人。在此情况下,船公司或其卸货港代理不会向该提单持有人放货。

此时,若将提单再寄回托运人补加背书,有可能导致延误时间。于是,持有无托运人背书提单的进口商,为了尽快提货,通常要求“电放”货物。

5.Surrendered=Telex Release嘛?

电放提单上一般会显示“Surrendered”或“[url=]Telex Release[/url]”字样。

因此,电放提单用英语表达就是Surrendered BL 或 Telex Release BL,而original BL则是正本提单。

根据《牛津现代法律用语词典》的解释,“Surrender”在法律用语中,其含义是“放弃某事物”。因此,电放提单上标明“Surrendered”字样,表明其签发人并不想赋予该单据应有的物权凭证功能。

而电放提单上标明“Telex Release”字样,则表明该单据项下的货物的交付与正本提单不同。

一般人会觉得“Surrendered”和“Telex Release”都一样,或者不知道这两者是否有区别。严格来说,还是有区别的。

1)有“Surrendered”字样的电放提单,表明在目的港应由托运人指定的收货人凭身份提货。

2)有“Telex Release”字样的电放提单,表明在目的港应由收货人凭电放提单传真件提货。

电放提单、海运单与一般提单区别

海运实务中常常遇到电放提单、海运单等不同于一般正本提单的单证,他们到底与一般提单有何区别,又分别有何特殊用途。

电放提单与一般提单区别

提单电放就是电报放货。国外的承运人保留全套正本提单,并通知在目的港的代理,收货人可凭加盖正本公章的提单复印件和保函换单提货。电放提单上通常有Telex Release、surrenderd等字样。有“Surrendered”字样的“电放提单”,在目的港由托运人指定的收货人凭身份提货,而“Telex Release”字样的“电放提单”,则是由收货人凭“电放提单”传真件提货。

在应当签发或已签发正本提单的情况下,货代公司根据或托运人要求,向船公司提出申请,在不签发正本提单或收回已签发的全部正本提单前提下,以电子邮件、传真、电报等方式通知其在目的港的代理,将运输的货物交付给提单上载明的收货人。

使用电放放货,并非不出提单。只是不出正本提单(若已出,则一定要全套收回),而出提单副本。

托运人申请电放,通常要其出具公司保函。保函的内容通常有:托运人的名称、船名及航次、提单号码、开航日及货代无条件免责条款。当承运人同意电放后,有的出具电放信,有的给出一个电放号(如密码一样,为阿拉伯数字或英文字母)。

海运单与一般提单区别

[url=]SEAWAYBILL[/url],是介于正本提单和电放提单之间的。即有正本的作用,又享有电放的快捷。SEA WAYBILL是海运单,是证明海上运输合同和货物由承运人接管或装船,以及承运人保证交付货物给单证所载明的收货人的一种不可流通的单证,它不是物权凭证,故而不可转让。收货人不凭此提货而是凭到货通知提货,因此海运单收货人应填写实际的收货人的名称地址。同时,有一部分船公司,做电放是收费的,但是,申请WAYBILL是没费用的。最保险的就是收到钱后做SEA WAYBILL。近年来在欧洲北美及某些远东中东地区贸易界也越来越倾向于使用不可转让海运单,主要是因为它可以方便买方即使提货,简化手续,节省费用。SEA WAYBILL类似于“Telex Release”电放提单,即船公司出一份提单副本(传真件)给你,凭这个传真给国外收货人就可以提货了。SEAWAYBILL一般是船公司的签约的大客户,才有使用SEA WAYBILL的!从侧面来说,这个收货人是船公司的VIP!

海运单有别于提单《中华人民共和国海商法》第80条规定:承运人签发提单以外的单证用以证明收到待运货物的,此项单证即为订立海上货物运输合同和承运人接收该单证中所列货物的初步证据。承运人签发的此类单证不得转让。因此,海运单如同提单可作为货物的收据和运输合同的证明,但它不可通过背书转让,因而在交货时无需出具海运单原件给承运人。此外,海运单并非物权凭证, 也非货物交付的单证, 它只能是记名的,不可签“TO ORDER”字样。海运单适用于:中途不被转售的机制成品货物的班轮运输;出售给跨国公司的一家分公司或卖给一家联营公司、相关公司之间的贸易;以记帐贷款为基础的买卖;结算方式为直接汇付、往来帐户、现金的贸易;其他不需要信用证的贸易。

SEA WAYBILL是凭COPY就可以提货的,但是提货人必须能证明自己的身份就是其中CONSIGNEE。SEA WAYBILL 和一般B/L的最大区别就在于SEA WAYBILL是认人不认单的,只要你能证明你是CONSIGNEE就可以了;而一般的正本提单是物权证券,只要你手上有提单,不管是不是真正的CONSIGNEE或NOTIFY都可以拿货。一般出SEA WAYBILL的都是些VIP客户,有长期关系的。

电放提单操作注意事项

一、不同情形下电放提单的操作

1、不签发任何提单

1)由承运人将船东提单的副本传给货代;

2)货代将该提单副本传真给托运人予以确认;

3)托运人确认后,填写电放申请书传给货代;(电放申请书上常有此句:Please kindly release cargo to Consignee here - below withoutpresentation of the original XXX Bill of Lading.(XXX 代表Carrier’s Name 或货代名)——在不提交×××公司的正本B/L下请将此票货放给以下载明之收货人)

4)货代将电放申请书传给承运人;

5)承运人同意电放的,在货物装船后,将电放信或者电放号由货代传给托运人;

6)托运人将电放信或者电放号传给收货人,收货人凭该电放信或者电放号及提单的副本在目的港承运人代理处提货。

2、船东提单用电放,货代签发正本货代提单

此种情况下,承运人将提单副本传给货代,由其确认,提单上的托运人填货代名,收货人填货代在目的港的代理;货代在确认后,提出电放申请;承运人同意的,将电放信或者电放号传给货代;最后由货代在目的港的代理人从承运人目的港代理中提货。

另一方面,货代公司签发正本的货代提单给托运人,提单上的托运人填托运人的名称,收货人填目的港收货人的名称,目的港的收货人凭该提单的正本在目的港,从货代公司代理手中提货。

3、船东签发正本提单,货代提单用电放

操作基本与上一种类似,此处为由承运人签正本提单给货代,提单上的托运人为货代,收货人为货代在目的港的代理,货代目的港的代理凭正本提单提货。

货代与托运人之间用电放,收货人凭电放信或者电放号,在目的港从货代代理人处提走货物。

二、以下情况不适合用电放操作

1、以信用证或者托收为付款条件

2、指示提单或者空白提单

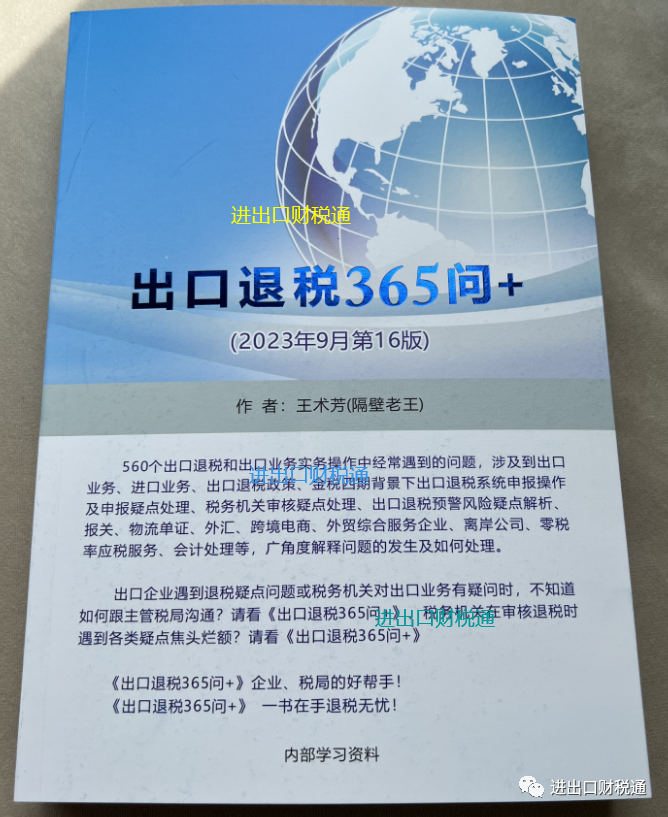

出口退税实务操作问题解答宝典《出口退税365问》:

2023年9月第16版,398元/本。

加老王微信购买:qdlaoshiren2、qdlaoshiren1、qdlaoshiren;网上唯一店铺淘宝:进出口财税通。谨防上当受骗(注意:有人买的出口退税365问被骗了!)

出口退税实务问题解答手册《出口退税365问+》,选取广大出口企业在出口退税实务操作中遇到的及老王在为各进出口财务人员解答问题时经常被问到的实务问题进行解答,受到广大税务系统和出口企业财务人员的好评。本次第16版(2023年9月)依照最新政策及金税四期背景,共560个疑难问题解答,总有你在实务操作中遇到但却解决不了或疑惑重重的,那么就请看出口退税实务问题解答宝典《出口退税365问+》,一书在手退税无忧!企业、税局退税的好帮手!最快捷的出口退税学习手段!560个问题目录链接:《出口退税365问+》2023年9月第16版来了!

进出口会计实务操作、出口退税操作视频课件:

进出口会计实务操作和出口退税视频课件一年期会员2999元、五年期会员4799元、永久会员课件21999元。会员期间免费更新课件及享受咨询指导答疑服务、享受会员直播课;并赠送老王原创的价值398元的出口退税疑难问题解答《出口退税365问》。2999元课件是一年会员待遇,一年内享受课件更新和直播课,一年后自行选择续费600元/年并享受会员待遇;永久会员永久不再续费,永久享受会员待遇和课件更新并享受直播课视频。原已购买出口退税365问的,再购买课件时购书费用可以从课件中抵减。

课件大纲:进出口会计实务/出口退税会员课程

学员反馈:进出口会计实务课程学员反馈

课程涵盖:

外汇政策及应用服务平台操作讲解

电子口岸操作讲解、无纸化通关操作

贸易方式讲解及风险规避

成交方式讲解及风险规避

结算方式讲解及风险规避

离岸公司讲解及实务合规操作

一般纳税人增值税申报表填列讲解

进出口业务会计实务讲解

进出口贸易风险讲解

出口退税政策精讲

新出口退税申报系统操作讲解(离线版、在线版、单一窗口版)

进出口企业资质办理

跨境人民币操作讲解

跨境电商政策讲解

海关特殊区域讲解

进出口疑难点讲解

新版报关单讲解

外贸综合服务企业业务模式讲解

每月享受专属会员直播课

扫码加老王个人微信:qdlaoshiren2

扫码加公众号:进出口财税通

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策