|

|

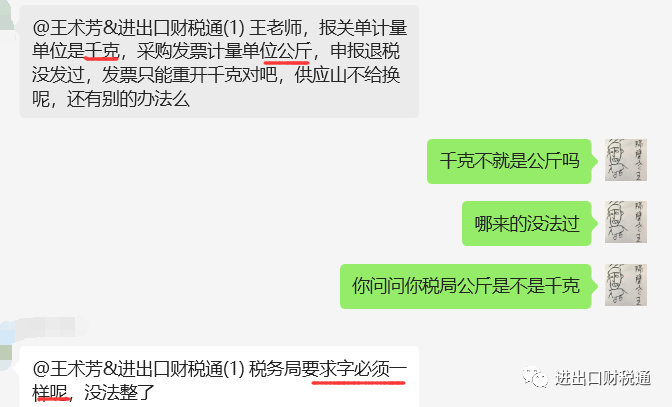

外贸企业出口退税采用“免退”办法,退税计算依据为采购货物的专票或进口货物的进口增值税海关专用缴款书。根据税务总局公告2013年第12号的规定,出口货物报关单上的第一、第二法定单位及企业报关时根据合同所申报的申报单位应至少有一个单位同申报退税的专票上的计量单位相符,即外贸企业开进来用于申报退税的专票上的单位应在对应的报关单的这条商品信息里找得到,找不到的不符合退税要求不得办理退税。

在新金税三期申报系统下,对专票的单位跟报关单上的单位完全不一致的或者发票单位跟报关单的第一法定单位不一致但跟申报单位一致时,在数据自检时会有疑点提示,提示“申报发票的计量单位与出口报关单数据计量单位不符”,如图:

该疑点为可挑过,在遇到该疑点时,外贸企业应注意区分,对于那些发票单位跟报关单上显示的单位完全不一致的,不符合退税要求,应重新开具符合要求的发票办理出口退税。

外贸企业取得的专票,如果其单位在报关单上该条商品下找不到,应要求供货商重新开具符合退税要求的发票办理退税。

但如果购货发票开具的单位虽然不是报关单的第一法定单位,但是是第二法定单位或是申报单位,虽然也会出现该疑点,但企业用来退税的发票是符合退税规定的,应予以挑过。

或者说发票开的单位是国际通用字符,例如:千克和kg,千克和公斤,克和g,米和m,平方米和㎡等可以通用或字符表示的,如虽然发票开了kg,但报关单上显示千克,这类符合退税也应予以挑过。

公众号:进出口财税通 |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策