|

|

国家税务总局杭州市税务局第二稽查局

对杭州***贸易有限公司的税务文书送达公告

杭州***贸易有限公司:

现依法向你单位公告送达《税务行政处罚决定书》(杭税二稽罚〔2023〕45号),自公告之日起至法律规定期限届满,即视为送达,文书详见附件。

附件:杭税二稽罚〔2023〕45号.pdf

国家税务总局杭州市税务局第二稽查局

2023年3月20日

【晶晶亮读后感】

根据《发票管理办法》第三十七条第一款的规定:“违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。”

那么实践中具体应该如何进行处罚呢?这涉及了税务行政处罚的裁量问题,各省都对这个标准进行了细化,比如广东省税务行政处罚裁量基准

比如宁波市税务行政处罚裁量基准

总体来说,都是按照虚开发票的金额,规定了一个处罚幅度。

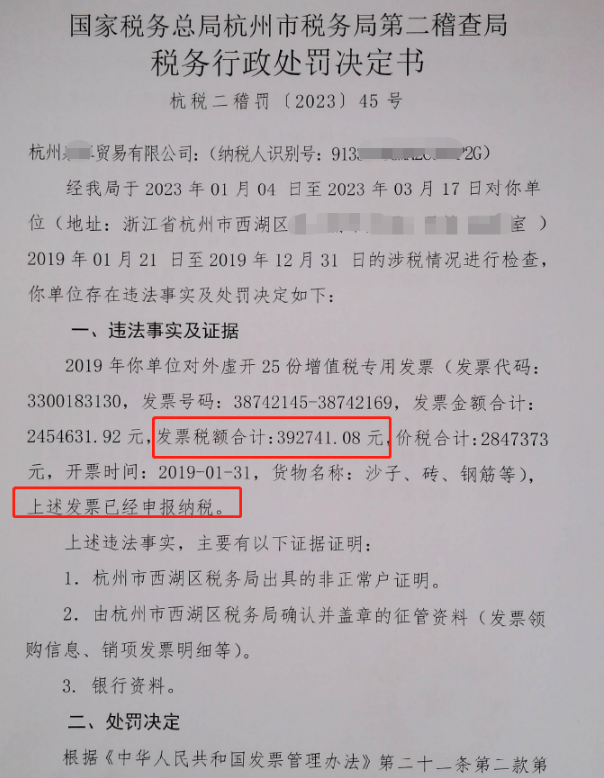

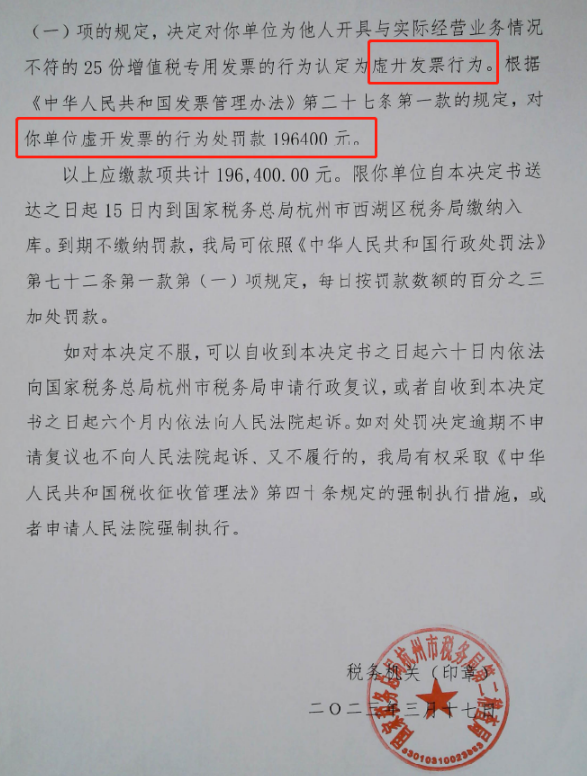

本案例中,虚开发票金额是245万元,虚开发票税额是39.27万元,罚款金额确定为19.64万元,相当于是虚开发票税额的50%,当然,这个罚款金额也在发票管理办法中的处罚幅度内,也是符合规定的。

我第一次看到以这样的方式确定罚款金额,在看到的第一眼就觉得很合理,这样细化罚款金额,既具有操作性,有能以细微的方式体现行政处罚的公平性。不失为一个细化处罚标准的好方式。

—END—

来源:国家税务总局杭州市税务局,税乎网站;晶晶亮的税月简评

阅读推荐:

购房合同被判无效后,缴纳的契税能退吗?

【税案】个税汇算被查,这些人很傻很天真!

增值税抵扣与所得税扣除,有哪些差异?

—————

封面图片来源于公众号:图说一分为Z 摄影师顾伯群授权本号使用 |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策