|

|

在现行企业所得税制度下,居民企业境外投资的股息、红利等权益性投资收益,一般应按25%的企业所得税税率征税(在不考虑相关税收优惠的情况下)。

而2020年1月1日至2024年12月31日期间,在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,满足法定条件即可免征企业所得税。

上述政策执行的第一年,在2021年度企业所得税年度汇算清缴工作完成后,根据税务局反馈的信息,省商务厅首次公开了两家享受 “新增境外直接投资所得免征企业所得税”优惠政策的企业情况。海南某游戏公司享受“境外投资免税”政策节约企业所得税4750万元。

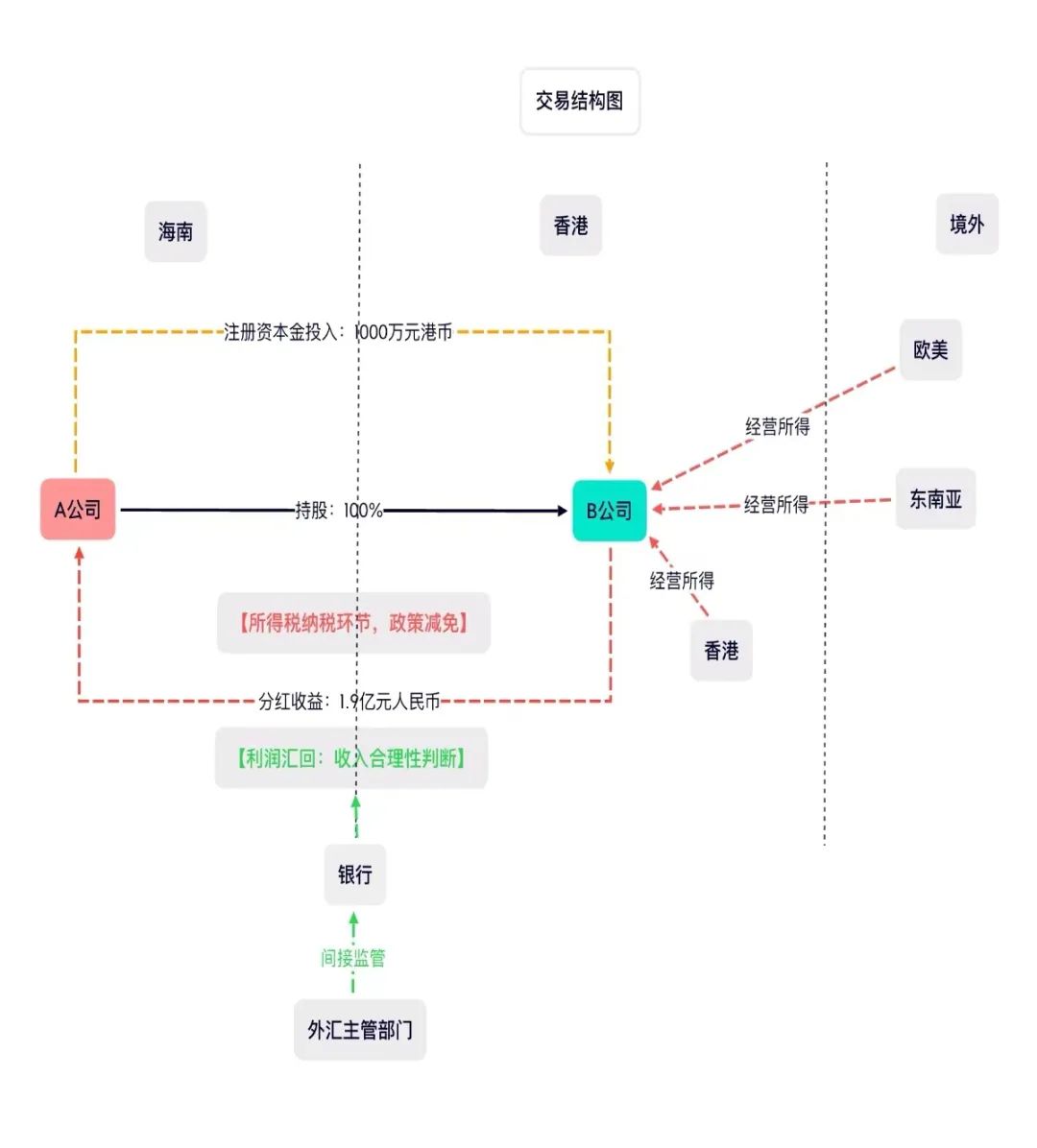

海南某游戏公司(以下简称“A公司”),于2019年8月成立,注册资本金1000万元人民币,主要经营基础软件服务、应用软件开发、互联网文化活动、互联网游戏活动等。

A公司2020年通过省发改委和省商务厅备案,在香港注册成立境外子公司(以下简称“B公司”),B公司主要负责A公司游戏的海外发行,由A公司100%控股。

A公司于2021年9月向B公司汇出资本金1000万港币(折合128.43万美元),该笔款项来源于A公司自有资金,用途为购买软硬件设施及境外游戏推广所需的研发、运营及推广费用,并于2022年1月收到B公司利润分红1.9亿元人民币(折3000万美元)。

B公司收入来源主要是为广告变现收入、玩家游戏充值收入。其经营模式主要有两类:一是授权第三方平台发行游戏。其游戏用户在平台上消费后,由平台扣除一定比例并代缴税费后,按约定将剩余部分定期结算支付给B公司。二是自主发行并通过第三方收款渠道收款。游戏用户通过第三方支付网关消费后,扣除一定比例服务费及代缴税费后,与B公司支付结算。B公司所发行游戏在欧美及香港广受欢迎,在印尼、中东等国家下载量也在头部榜上。以B公司所发行某个游戏为例,该游戏在平台GooglePlay上的累计下载量超5000万,按20%月活量,人月均消费5元人民币计算,本产品年均收入约为0.9亿美元。根据企业所提供材料,可判断该公司境外收入数据真实。

辖内中行审核了B公司经审计的财务报告、与第三方合作协议及收付款回单等真实性证明材料,并参考了白鲸出海平台公布数据、2021年游戏年度报告内容后,判断B公司境外收入合理,并在审核了该公司股东决议、境外投资主管部门出具材料及ODI业务登记凭证等材料后为企业办理了利润汇回手续。

香港采用“地域来源原则”征税,即注册在香港的企业也只须对源自香港部分的利润课税。B公司游戏玩家市场主要在欧美、东南亚,95%以上收入在香港境外,企业已向香港税务局提交“离岸豁免”税务处理申请。

A公司已向海南省税务部门就利润分红1.9亿元人民币(折3000万美元)汇回申报税收优惠。

所得税减免——根据《国家税务总局海南省税务局关于海南自由贸易港企业所得税优惠政策有关问题的公告》(国家税务总局海南省税务局公告2020年第4号)规定,旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得免征企业所得税。

减免申报——根据海南省税务局、省发改委、省财政厅联合印发的《海南自由贸易港鼓励类产业企业享受优惠政策争议协调办法》规定,企业申请鼓励类产业税收优惠采取“自行判别、申报享受、相关材料留存备查”的方式,即企业根据自身情况自行判断是否符合条件、自行申报税收优惠,税务部门将于每年年中对上一年去申报情况统一抽查,查看企业留存真实性证明材料,判断其申报是否合规合理。

按照《中华人民共和国企业所得税法》之规定,企业所得税的税率为25%,根据A公司的实际情况,上述1.9亿元人民币利润分红款在无境外所得税收抵免,且不计其他扣除的情况下,对应的应纳税额约为人民币4750万元。也就是说,A公司节省了企业所得税人民币4750万元。

*点击文末阅读原文可查看完整版案例内容。

【晶晶亮读后感】

对于有大量境外收入的公司来说,在海南成立母公司,在香港成立子公司,比较常见,但如此操作节税是否恰当,值得商榷。。

—END—

来源:海南省商务厅,转自:明税

阅读推荐:

【收藏】自然人代开发票的18个实务问题!

【司法案例】税务机关的送达公告,是否侵犯了纳税人名誉权?

看似相同的业务,为什么税务处理不同?

—————

封面图片来源于公众号:图说一分为Z 摄影师顾伯群授权本号使用 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策