|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-7-24 17:06 编辑

优惠一览

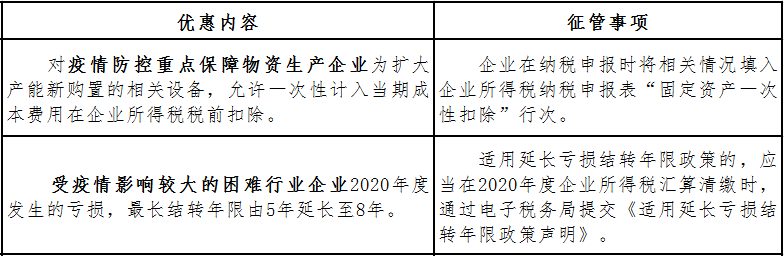

企业所得税(不含公益捐赠)

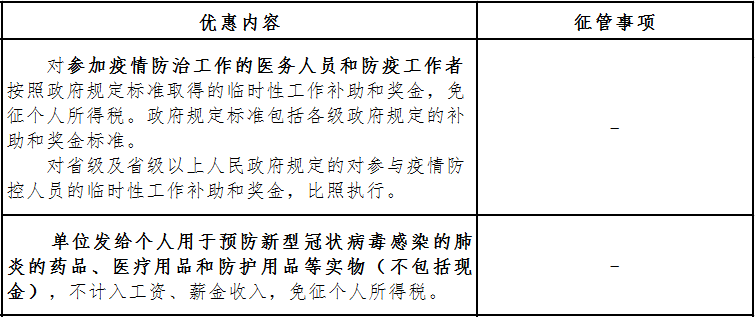

个人所得税(不含公益捐赠)

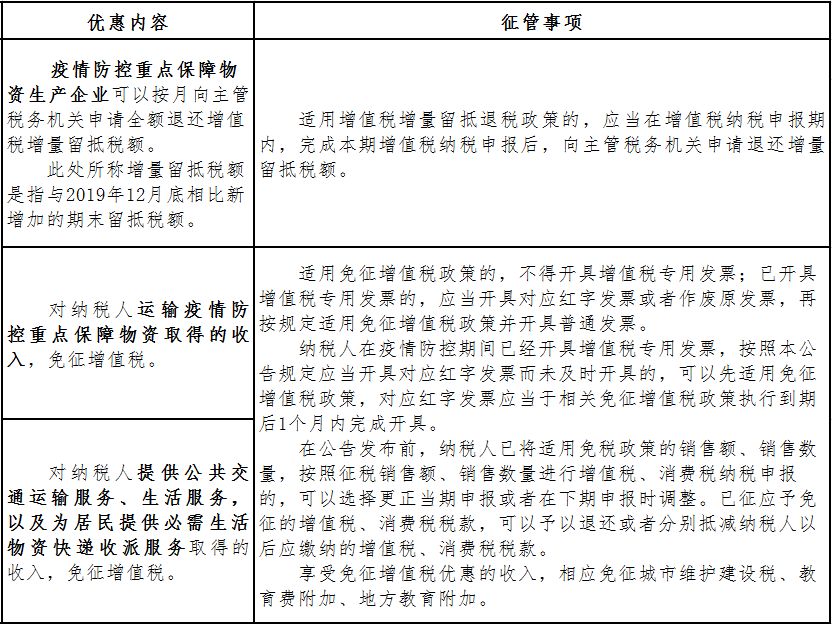

增值税(不含公益捐赠、进口环节税收)

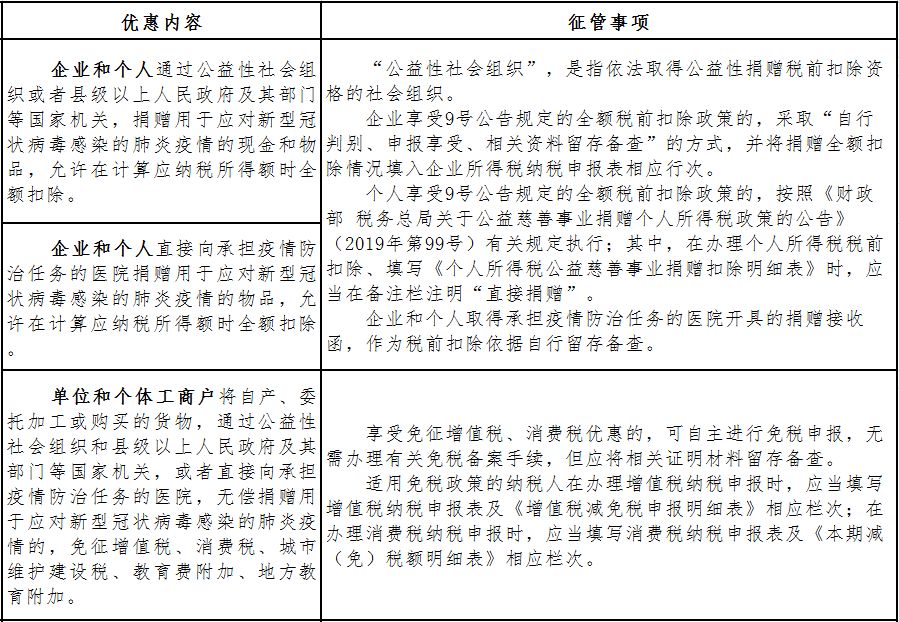

公益捐赠

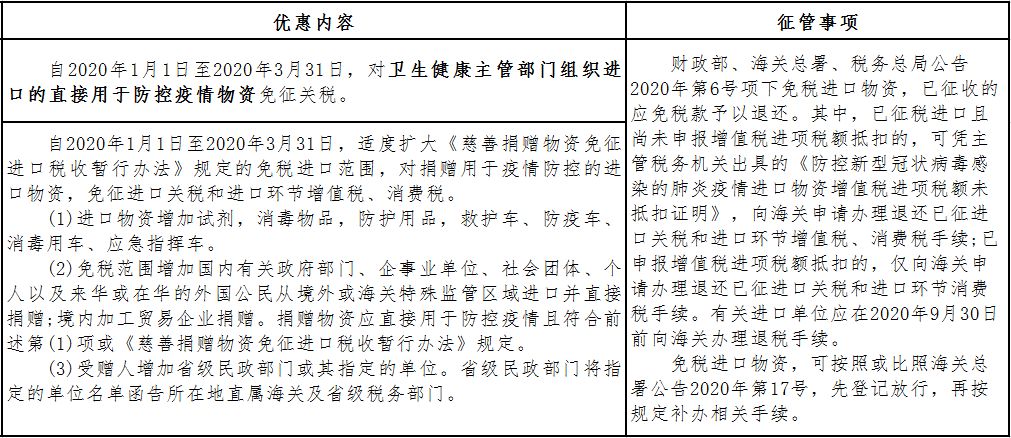

进口环节税收

疑难问答

问

我公司是一家公交公司,除提供公交客运服务外,还为客户单位提供上下班的班车服务。请问,我公司运营公交车收入和班车收入都能享受新出台的公共交通运输服务免征增值税政策吗?

答

答:可以享受。根据规定,对纳税人提供公共交通运输服务取得的收入,免征增值税。公共交通运输服务的具体范围,按照财税〔2016〕36号文件规定,公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。其中,班车,是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输服务。

公交客运、班车属于公共交通运输服务的范围。你公司提供公交客运、班车服务取得的收入,均可以按规定享受上述免征增值税优惠。

问

我是一家快捷酒店的负责人,春节期间我们酒店按照市政府的安排,专门接待疫区滞留我市的旅客。请问我们酒店按照政府安排对滞留旅客提供的住宿服务,能享受免征增值税优惠吗?

答

答:可以享受。根据规定,对纳税人提供生活服务取得的收入,免征增值税。按照财税〔2016〕36号文件规定,住宿服务属于生活服务范围,你酒店为疫区滞留旅客提供的住宿服务,可以按照规定享受上述免征增值税优惠。

问

为抗击新冠肺炎疫情,我公司购买了一批口罩、防护服等医用物资,通过红十字会无偿捐赠,请问该业务可以享受免征增值税优惠吗?

答

答:可以享受。根据规定,单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税。红十字会属于“公益性社会组织”,你公司通过红十字会等公益性社会组织无偿捐赠医用物资,用于新冠肺炎防治的,可以按规定享受上述免征增值税优惠。

问

我公司是一家新型冠状病毒检测试剂盒生产企业,已被工业和信息化部确定为疫情防控重点保障物资生产企业。2019年我们办理留抵退税时,需要计算进项构成比例确定退税额。请问,享受疫情防控重点保障物资生产企业留抵退税政策的时候,也需要计算进项构成比例吗?

答

答:不需要。按照8号公告第二条规定办理增量留抵退税的疫情防控重点保障物资生产企业,可全额退还其2020年1月1日以后形成的增值税增量留抵税额,不需要计算进项构成比例。这一政策实施的期限是自2020年1月1日起,截止日期视疫情情况另行公告。

编辑设计:湘潭税务

来 源:湖南税务

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策