小规模纳税人

2023年度企业所得税

季度预缴申报表

操作指引及问题解答

申报指引

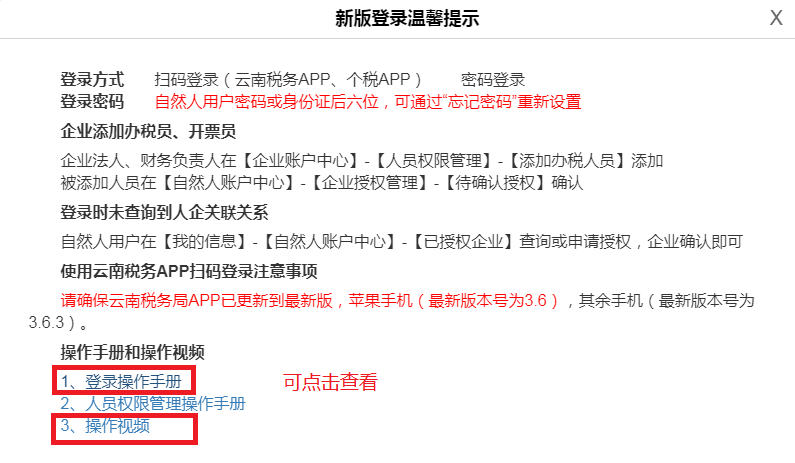

步骤一:在云南省电子税务局完成登录(新版登录可查看操作手册)

提示:

登录需进行2次验证,均有账号密码、APP扫码、短信验证等多种方式可以选择

步骤二:点击【我要办税】,进入【税费申报及缴纳】模块

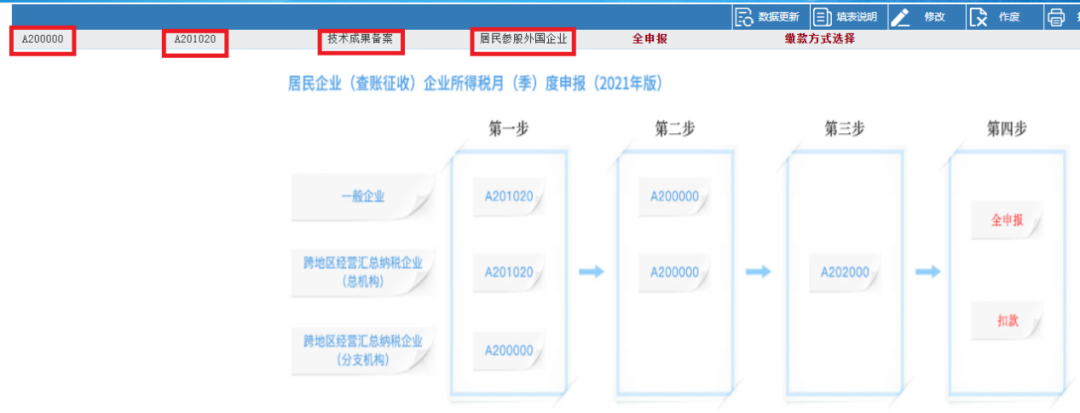

步骤三:在申报列表中选择:居民企业所得税月(季)度预缴纳税申报表,打开进行填写

步骤四:根据企业实际情况选择对应表单进行填报,注意:主表《A200000》中“优惠及附报事项相关信息”、“预缴税款计算”相关栏次及项目需如实填写完整

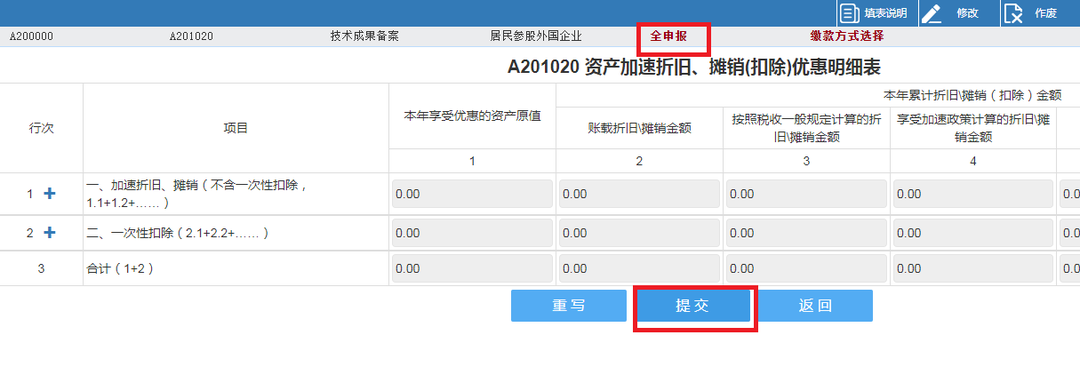

步骤五:填写完成后点击【提交】,提交成功后进行【全申报】即可。完成申报后,需要缴纳税款的,带出缴款方式选择完成缴款,请在申报期截止日前完成缴纳,以免产生滞纳金。

常见问题解答

1.2023年度办理企业所得税季度预缴申报的期限?

正常情况下申报纳税期限截至申报当月15日,特殊情况有:4月15日为星期六,申报纳税期限顺延至4月17日;7月15日为星期六,申报纳税期限顺延至7月17日;10月1日至6日放假6天,申报纳税期限顺延至10月23日。

2.分支机构自行申报是否可以享受小型微利企业所得税优惠政策?

分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。对视同独立纳税人缴税的二级分支机构自行申报时,不得单独享受小型微利企业所得税优惠政策。

3.如何判断小型微利企业相关指标?

小型微利企业预缴企业所得税时,从业人数、资产总额、年度应纳税所得额指标,暂按当年度截至本期预缴申报所属期末的情况进行判断。

4.小型微利企业如何预缴申报?

小型微利企业所得税统一实行按季度预缴。按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,若按相关政策标准判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

END

供稿|古城区税务局

审核|市局所得税科

统筹|赵菊英

初审|和文宏

复审|杨光鸿

终审|沙国威

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策