【20230407 每日一税】

小心:虚列研发费享受加计扣除优惠被罚

文/李冼 整理

这是《每日一税》为您服务的3275天,愿今天又是美好的一天。

编者按:2023年04月04日,税乎网发布《研发费用加计扣除填表逻辑不符被查》,披露纳税人虚列研发费享受加计扣除优惠被罚2万元。现就该话题与大家分享,愿引以为戒。

2023年04月04日,税乎服务发布《研发费用加计扣除填表逻辑不符被查》(已链接,点击可查阅),该文披露:

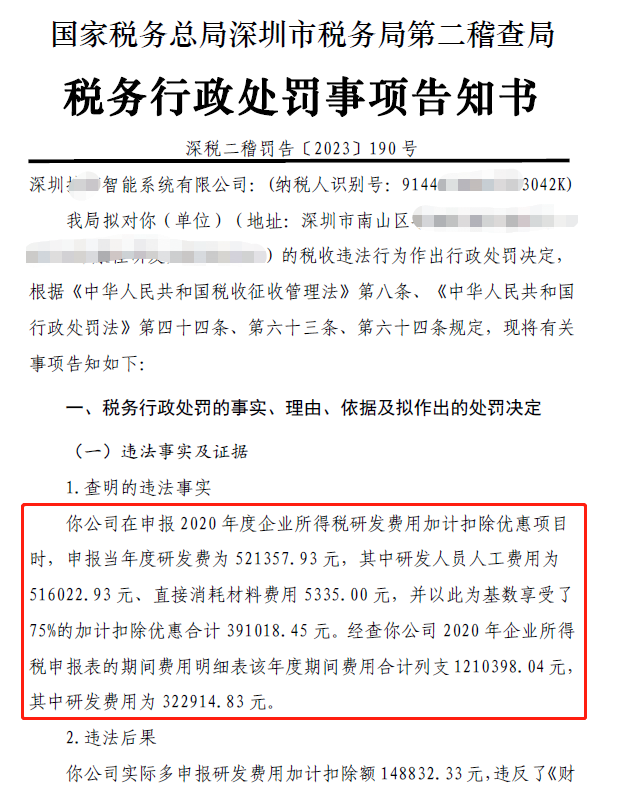

深圳***有限公司2020年实际发生研发费322,914.83元,但进行2020年度企业所得税纳税申报时,申报研发费为521,357.93元,其中研发人员人工费用为516,022.9元、直接消耗材料费用5,335.00 元,享受了75%的加计扣除优惠合计391,018.45元。

2023年03月30日,国家税务总局深圳市税务局第二稽查局对该公司作出《税收行政处罚事项告知书》( 深税二稽告罚〔2023〕190号),该文披露:

公司实际多申报研发费用加计扣除额148,832.33元,违反了《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)的规定。你公司虚增2020年度的亏损的行为,构成了《中华人民共和国税收征收管理法》第六十四条第一款规定的编造虚假计税依据的行为。已向你公司公告送达了《责令限期改正通知书》,责令限期改正。

你公司2020年度自行申报企业所得税纳税调整后所得为-1,551,168.01元,当年虚增亏损 148,832.33元,经调整后当年度纳税调整后所得为-1,402,335.68元。

根据《中华人民共和国税收征收管理法》第六十四条第一款和《国家税务总局深圳市税务局关于修订<深圳市税务行政处罚裁量基准的规定的公告>的规定的公告》(国家税务总局深圳市税务局公告 2020年第5号),拟对你公司编造虚假计税依据的行为处罚款20,000.00元。

本案虚列研发费148,832.33元,暂未导致少缴企业所得税的后果,因此税务机关按编造虚假计税依据的行为依法处罚款20,000.00元,是万幸。

如果导致了少缴企业所得税税款,则构成偷税,税务机关将按《中华人民共和国税收征收管理法》第六十三条第一款的规定,追缴少缴企业所得税税款、按日加收少缴税款万分之五的滞纳金,并处少缴税款0.5倍至5倍的罚款,损失就大了。

每日一税提醒:2022年度企业所得税汇算清缴工作正在如火如荼进行,强烈建议各位纳税人依法据实享受研发费加计扣除税收优惠政策。如发现研发费加计扣除有误的,在2023年5月31日前进行更正申报,可自行解除税务风险。

附:

欢迎您给我留言讨论。

后语:很多朋友还没有养成阅读后点赞的习惯,真心希望大家在阅读后顺便点赞,以示鼓励!在探索税法奇妙的旅途中,我是您的向导,而您的成长则是我的指南针。

感谢关注,《每日一税》,为价值护航!

感觉不错,请点“在看”↓↓↓ |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策