|

|

单位与自然人发生应税交易,如果属于增值税征税范围,且单位向自然人每次(日)支付金额超过500元,则应取得自然人代开的发票作为税前扣除凭证,否则,相应支出不得扣除。在实务中,由于相关政策的不完善,以及部分纳税人理解和执行的不到位,导致代开发票的地点选择随意性较大,征纳双方都有一定的风险。

何博士结合现行税收政策的规定,分不同应税行为介绍下代开发票的地点。

1

自然人销售货物

自然人代开发票的地点,其实就是自然人发生增值税应税行为的纳税地点。我们看看现行政策关于自然人销售货物纳税地点的规定。

《中华人民共和国增值税暂行条例》(国务院令第538号)第二十二条第(三)项规定,非固定业户销售货物或者劳务,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

因此,根据上述规定,自然人销售货物代开发票的地点应为销售地或者居住地,如何理解销售地呢?我个人觉得可以借鉴《增值税暂行条例实施细则》(财政部、税务总局令2008年第50号)第八条关于境内境外的规定,将销售地进一步细化为货物的「起运地」或者「所在地」 。

例 自然人张先生户籍所在地为北京市海淀区,常年居住于广东省深圳市,2023年4月3日与天津某建筑企业上海项目部签订一份建材销售合同,签订合同时货物所在地在江苏省苏州市,亦将由苏州运往上海,则该笔业务代开发票的地点为:苏州市或者深圳市。

因此,单位与自然人签订的货物买卖合同,至少要有「货物所在地」、「货物起运地」或者「销售方居住地」三个地点中的一个。

2

自然人提供劳务

此处劳务,特指加工和修理修配劳务,自然人提供劳务,根据上文之规定,可以明确看到纳税地点为「劳务发生地」或者「销售方居住地」。

3

自然人提供建筑服务

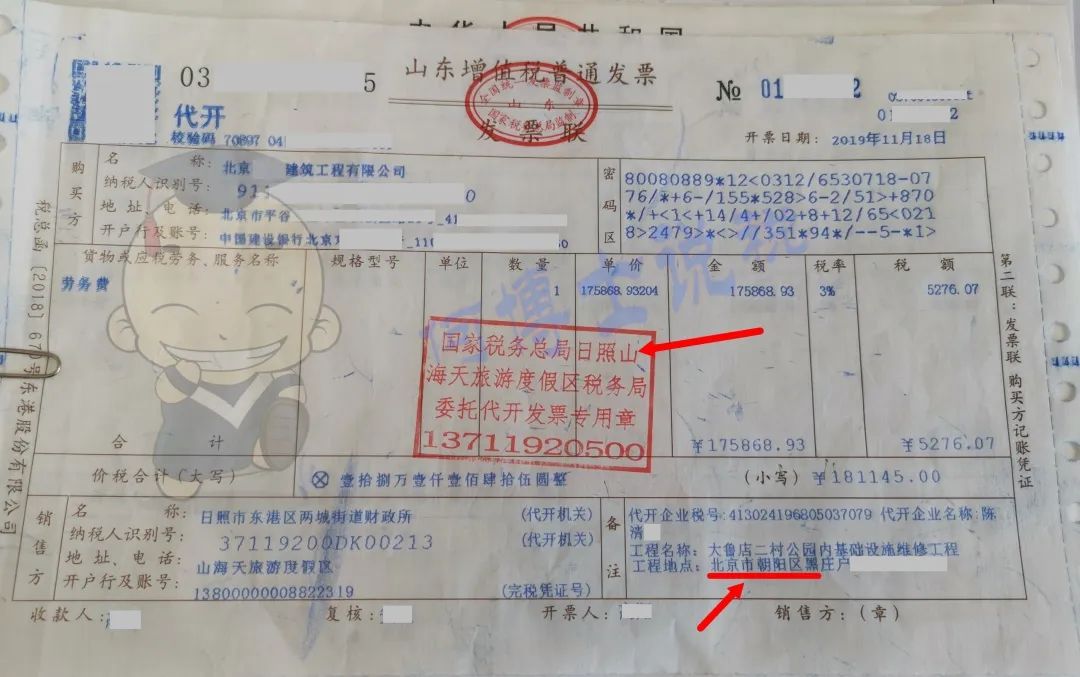

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号)第四十六条第(三)项的规定,其他个人提供建筑服务,销售或者租赁不动产,转让自然资源使用权,应向建筑服务发生地、不动产所在地、自然资源所在地主管税务机关申报纳税。

例 陈先生为地点在北京市朝阳区的工程项目提供建筑服务,却在山东省日照市代开了发票,显然违反了相关规定,受票方有不得作为税收凭证的风险,代开发票所在地税务机关有执法风险。

因此,单位与自然人签订的工程分包或者承揽协议,应当明确工程项目地点,并明确约定以之作为代开发票的地点,财务人员具体审核时,重点关注发票备注信息。

4

自然人销售或者出租不动产,转让自然资源使用权

根据上文规定,自然人销售或者租赁不动产,应向不动产所在地税务机关申请代开发票,自然人转让自然资源使用权,应向自然资源所在地主管税务机关申请代开发票。

5

自然人提供其他服务

此处的服务是指,除建筑服务、不动产租赁服务之外的其他应税服务,比如利息(金融服务)、咨询费(现代服务)、居间费(现代服务)、运费(运输服务)、材料设备租赁费(现代服务)、培训费(生活服务)等。

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号)第四十六条第(二)项的规定,非固定业户应当向应税行为发生地主管税务机关申报纳税;未申报纳税的,由其机构所在地或者居住地主管税务机关补征税款。

可见,此类服务的纳税地点为「应税行为发生地」或「销售方居住地」。如何理解「应税行为发生地」呢?遗憾的是,现行政策对此的界定并不是很清晰,何博士结合其他税种的原理,提出以下个人观点:

利息费:利息支付方所在地

咨询费、居间费:咨询服务、居间服务发生地

货运费:起运地或到达地

有形动产租赁费:有形动产使用地

培训费:培训发生地

……

单位与自然人签订此类合同,应当将上述地点加以明确,同时明确约定以之作为代开发票的地点。

————

【晶晶亮读后感】

何博士这篇文章分析得细致全面,分析透彻,并提出了自己的观点,我对上述观点非常赞同。

代开地点的确定,税法给了自然人若干选择,如果有选择困难症或者怕搞错,就记住一条原则,如果销售的对象是不可移动的,如建筑服务、销售不动产,转让自然资源使用权,就在不动的地方代开发票;如果销售的对象是可以移动的,就在自己的居住地开票,这样就不会出错。

来源:何博士说税

图书推荐:通读《税务稽查实务轻松入门》一书有感

阅读推荐:

税务稽查中,常见的个人所得税问题有哪些?

【税案】主动全额补扣补缴税款,不予行政处罚!

【新政学习】个体工商户个人所得税优惠,您看明白了吗?

—————

封面图片来源于公众号:图说一分为Z 摄影师顾伯群授权本号使用 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策