|

|

关于我们

【理税】专注税务合规、税务稽查应对、税务行政复议/诉讼、虚开及骗取出口退税刑事辩护等实务研究及办案经验分享。

理税导读

本篇仍然以陇上税语公号公示的上市公司公告案例为基础,对代持股还原涉税问题汇总探讨。整体来讲,代持股还原主流处理方式采形式原则,等同于股权转让,依据国家税务总局公告2014年第67号,不属于正向列举的低价转让合理理由的,需要按照公允价值计算转让所得并由名义股东申报缴纳个人所得税。

例外情形:通过诉讼确认代持股协议效力、股权代持时有实际股东支付投资款的转账记录、经由其他第三方核查确认代持关系等,可以与税务机关沟通,争取按照实质课税原则低价转让或无偿转让。

案例1南京某公司:通过实际股东起诉名义股东返还利润分配款方式,在生效民事判决中确认股权代持协议的效力,实现0元转让。

案例2广西某稽查局:基于生效判决确定的代持关系,向实际股东追缴税款

案例3上海某公司:夫妻间的代持股转让认定为有正当理由,其余代持视为转让缴纳个税

案例4广东某公司:代持股还原时,税局按净资产核定征个税

案例5北京某公司:按照净资产金额核定股权转让价格并向两名实际自然人股东征收个人所得税

案例六安徽某公司:胞弟将代持股还原至外籍哥哥,按评估价缴纳个税

案例七苏州某公司:引用厦门税务答复,显名股东缴税

案例八上海某公司:丈母娘代持股份的还原之路,先转给妻子,再由妻子还给自己

案例九南京某公司:代持还原足额缴纳了个人所得税

案例十苏州某公司:提交股权代持证明资料,未要求代持股还原补缴个税,低价转让员工补缴

一

总局文件及厦门税局答复

《国家税务总局关于企业转让上市公司限售股有关所得税问题的公告》

(国家税务总局公告2011年第39号),因股权分置改革造成原由个人出资而由企业代持的限售股转让的税务处理如下:一是企业对外转让上述限售股的收入,应作为企业应税收入计算纳税,转让收入余额转付给实际所有人时不再纳税;二是依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

国家税务总局厦门市税务局针对《关于降低厦门股权代持关系下实际出资人双重税负的提案》(市十三届政协四次会议第1112号)答复

“根据《税收征收管理法实施细则》第三条第二款规定:“纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。”显名股东作为登记在股东名册上的股东,可以依股东名册主张行使股东权利,依据《企业所得税法》《个人所得税法》,是符合税法规定的转让股权和取得投资收益的纳税人,其取得股息红利所得、股权转让所得,应当依法履行纳税义务。

《公司注册资本登记管理规定》(国家工商行政管理总局令第64号)第八条“股东或者发起人必须以自己的名义出资”,明确了行政管理的方式是要求股东以自己的名义出资。而《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》第二十五条的相关规定,仅说明人民法院认可代持合同具有法律效力,规范的是代持当事人内部的民事法律关系,不属于对《公司注册资本登记管理规定》中关于股东出资规定的调整或变化。”

关于隐名股东纳税义务的认定:

1.隐名股东为自然人的情形。《个人所得税法》第二条,明确了应当缴纳个人所得税的九种所得,显名股东将取得的税后股息红利所得、股权转让所得,转付给隐名股东(自然人),不属于法律规定应当缴纳个人所得税的所得。

2.隐名股东为企业的情形。《企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,包括其他收入;第七条、第二十六条,分别列明了法定的不征税收入和免税收入。据此,隐名股东(企业)从显名股东取得基于代持合同关系产生的所得,不属于法定的不征税收入和免税收入,应当按照企业所得税法规定缴纳企业所得税。”

二

10个上市公司公告及税务处理案例

(一)南京:通过司法判决确定代持协议效力,实现0元代持股回归

南京冠石科技股份有限公司招股说明书披露,公司股东张建巍股权由他人代持,为使税务认可无偿转让解除代持,各方约定采用司法判决的方式对历史上曾经存在的股权代持关系进行确认,详见附件节选内容。

南京冠石科技股份有限公司招股说明书节选内容如下:

(1)2012年6月,有限公司第一次股权转让,形成股权代持

股东张建巍自2011年即开始筹划子女赴美留学事宜并计划长期在美国陪读,考虑到未来可能频繁、长时间赴美,为避免作为公司股东长期不在国内,影响公司正常经营(如无法及时办理相关工商登记手续等),张建巍安排两名亲属代其持有公司全部股权。2012年5月15日,张建巍分别与费菊芬、范红岩签署《股权代持协议》,由费菊芬代张建巍持有有限公司60%出资份额,范红岩代张建巍持有有限公司40%出资份额。费菊芬为张建巍配偶马晓叶之姨母,范红岩为张建巍弟弟张建桥之配偶,两人均认可上述代持原因。

2012年5月23日,有限公司召开股东会,全体股东一致同意股东张建巍将其持有的有限公司30万元出资额作价30万元转让给费菊芬,股东牟宗团将其持有的有限公司20万元出资额作价20万元转让给范红岩。上述股权转让定价系参考原股东的原始出资额确定。同日,张建巍、牟宗团分别与费菊芬、范红岩签署《股权转让协议》。费菊芬并未向张建巍实际支付股权转让款,范红岩向牟宗团支付的股权转让款来自于股权实际持有人张建巍向其支付的现金。未采用转账方式的原因,系由于张建巍以前习惯使用现金,认为亲属之间使用现金更加方便。

(4)2016年3月,有限公司第二次股权转让,解除股权代持

冠石有限于2015年7月起筹划登陆资本市场事宜并聘请了相关中介机构。通过与中介机构的接触,张建巍意识到股权代持事项直接影响公司上市,故决定进行股权代持还原。2015年11月20日,有限公司召开股东会,全体股东一致同意公司原股东费菊芬将其持有的公司60万元出资额作价0万元转让给股东张建巍,范红岩将其持有的公司40万元出资额作价0万元转让给股东张建巍,上述股权转让系解除代持,股权还原,故股权转让定价均为0元。

由于张建巍与费菊芬、范红岩并非直系亲属,上述解除股权代持相关事项难以在税务上得到认可,因此经相关自然人协商,决定采取司法判决的方式对历史上曾经存在的股权代持关系进行确认。根据南京市玄武区人民法院于2017年10月19日作出的(2017)苏0102民初6272/3号《民事判决书》,“本案中,原、被告于2012年5月15日签订的股权代持协议系当事人真实意思表示,内容没有违反法律、行政法规的强制性规定,协议合法有效。”“2名代持人作为被告辩称:对原告诉称的代持股事实及诉请请求均不持异议,现愿意将利润分配款返还给原告。”

本次起诉前,费菊芬、范红岩已配合张建巍完成股权还原,但张建巍为确定股权关系,避免未来产生纠纷的可能,故以费菊芬、范红岩未返还股东利润分配款为由,以诉讼方式确定股权关系。南京市玄武区人民法院作出一审判决后,费菊芬、范红岩均未提起上诉。至此,张建巍与费菊芬、范红岩自2012年5月形成的股权代持关系已彻底解除。

如前所述,张建巍为确定股权关系,避免未来产生纠纷的可能,故以费菊芬、范红岩未返还股东利润分配款为由,以诉讼方式确定股权关系。因此,相关分红款当时未直接支付给张建巍,而是支付给费菊芬、范红岩,系为以诉讼方式确定股权关系所作的安排,与代持事实并不相悖。

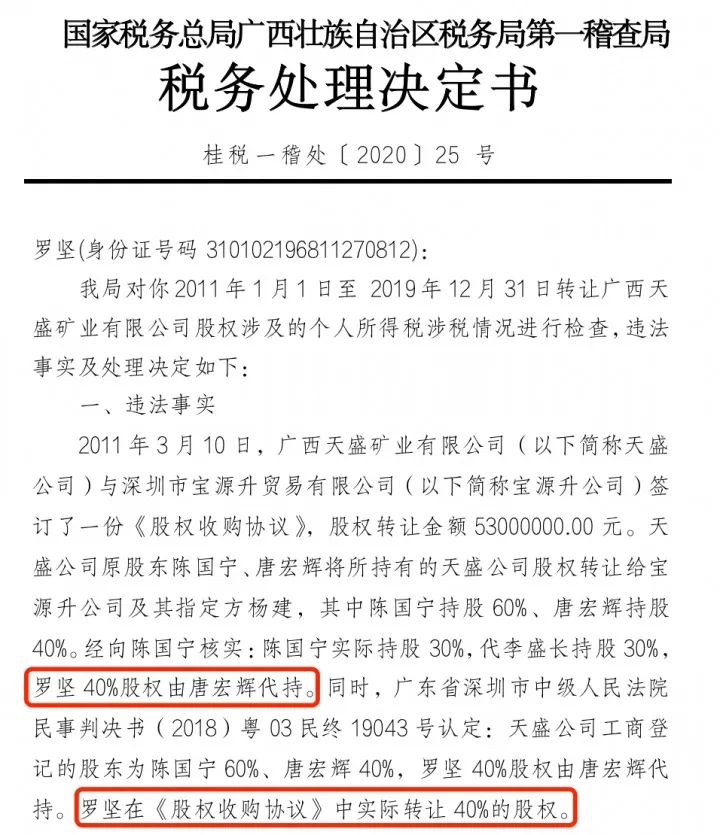

(二)广西壮族自治区税务局:向实际股东追缴个税

在广西天盛矿业有限公司股权转让案中,穿透名义股东唐某某,将实际股东罗某(其实际持有天盛40%股权委托唐某某代持)认定为代持股转让所得的纳税义务人,向其追缴个人所得税。

(三)上海:夫妻间被认定为转让价较低但有正当理由,其他人缴税

1.公司设立

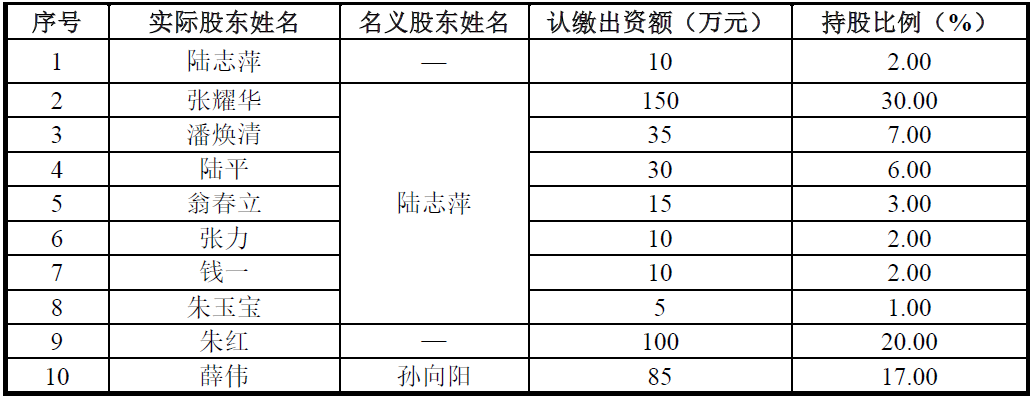

2004年5月24日,上海市工商局下发“沪名称预核号:01200405210562号”《企业名称预先核准通知书》,同意预先核准的企业名称为:上海阿莱德塑业有限公司。2004年5月26日,陆志萍、朱红、孙向阳、张京共同签署了公司章程。

根据各实际股东出资的相关凭证、相关方的确认并经本所律师查验,阿莱德有限在设立时,陆志萍、孙向阳及张京存在股权代持情形,阿莱德有限设立时真实的股权结构如下:

根据发行人出具的说明、各方的确认并经本所律师核查,各方股权代持的原因如下:(1)阿莱德有限设立时,张耀华尚在宏大器材任副总经理,属于国有企业领导岗位,潘焕清在宏大器材任助理模具工程师,陆平在宏大器材任行政人员,均不便直接持股,同时考虑到公司实际股东人数较多、股权较为分散,经陆志萍、张耀华、潘焕清、陆平、翁春立、张力、钱一、朱玉宝一致同意,统一由陆志萍持股;(2)薛伟与孙向阳系夫妻关系,薛伟于阿莱德有限设立时在宏大器材任市场部经理,不便直接持股,因此以孙向阳名义持股;(3)吴靖与张京系夫妻关系,吴靖于阿莱德有限设立时在城镇集体所有制企业上海昊元(集团)有限公司工程塑料部任总经理,不便直接持股,因此以张京名义持股。

2.2007年10月,第一次股权转让

根据工商档案记载,2007年10月25日,阿莱德有限召开股东会,同意陆志萍、孙向阳、张京分别将其持有阿莱德有限53%、17%及10%的股权转让给张耀华、薛伟、吴靖。

同日,交易各方就上述股权转让分别签署了股权转让协议,具体转让情况如下:

根据本所律师对相关各方的访谈,确认工商档案记载的本次股权转让的原因及价款支付情况如下:

(1)张耀华已于2006年离开宏大器材,其直接持股已不存在障碍,因此经陆志萍、张耀华、潘焕清、陆平、翁春立、张力、钱一、朱玉宝协商,由张耀华统一持有该等股权。

(2)2004年10月,薛伟已离开宏大器材,因此薛伟与孙向阳协商解除了代持关系。

(3)2004年10月,吴靖已离开上海昊元(集团)有限公司,因此吴靖与张京协商解除了代持关系。

因本次股权转让系代持股权的代持人变更或还原,因此工商档案记载的本次股权转让协议所涉及的价款各方均未实际支付。2016年10月,经与公司当地税务主管部门沟通,因股权转让方陆志萍于2014年去世,由陆志萍之子陆晨弘向当地税务主管部门申报了陆志萍2007年的股权转让涉及的个人所得税,补缴税款及滞纳金并取得了税务主管部门出具的完税证明文件;孙向阳、张京分别向当地税务主管部门申报了本次股权转让所涉及的个人所得税,应纳税额为0元,经当地税务主管部门确认,上述股权转让价格较低但符合《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)中关于“有正当理由”的规定。

需要特别说明的是,本次代持还原及代持变更后,张耀华存在股权代持情形。

(四)广东:代持股还原时,税务局按净资产核定征个税139.45万元

2021年9月30日,广东百合医疗科技股份有限公司在科创板首次公开发行股票招股说明书(注册稿)中披露了代持股的形成原因及解除情况。

1、代持形成的原因

黄凯自学生时期就对商业经营产生浓厚兴趣,1998年从学校毕业后即开始尝试自主创业,涉及领域包括名贵观赏鱼类及宠物养殖销售、化工产品贸易等。与此同时,黄凯母亲戴伟健也在为黄凯积极寻找具有发展前景的创业方向。黄凯通过戴伟健认识了在佛山市第一人民医院工作的吴敏,以及佛山特种医用导管有限责任公司员工李明、黄伟洪和荆文普。基于各自工作经验、专长以及对医疗器械行业发展 前景的认可,各方决定合作设立发行人前身南海百合,从事医用导管及附件、医疗器械的制造和经营。

当时黄凯已经开始从事名贵观赏鱼类及宠物的养殖和销售,出于工作精力以及企业经营风险等因素的考虑,暂时难以全身心参与新设公司经营,亦不愿作为显名股东。各方经沟通,决定暂由黄凯的表兄马立勋代黄凯持有股权,以尽快将公司(即南海百合)设立起来。黄凯委托马立勋代持主要是两方面考虑:一是双方存在亲属关系,关系密切有相互信任的基础,由马立勋代黄凯持有股权风险较小;二是马立勋曾任佛山市中宝通信设备线缆有限公司销售部主管,具有较为丰富的市场拓展及销售经验,可协助南海百合在成立初期打开市场。

基于上述原因,在南海百合成立之时,各方均同意并认可由马立勋代黄凯持有南海百合股权。

5、代持解除过程

2009年,考虑到南海百合持续稳定发展,产品布局和市场渠道已初见成效,预计未来几年仍将保持快速增长,黄凯逐步将经营重心转移到发行人,并开始筹划上市。2011年5月,在中介机构的指导和规范下,黄凯将与马立勋之间的代持安排还原为真实持股情况,具体过程如下:

2011年4月20日,百合有限召开股东会并通过决议,同意马立勋将其持有百合有限47.40%的股权(对应出资额474.00万元)转让给黄凯,转让价格为474.00万元;同日,马立勋与黄凯签订了《广东百合医疗科技有限公司股权转让合同》。同时,为对马立勋之前的工作进行奖励,黄凯将剩余3.60%股权无偿赠予马立勋。

2011年5月23日,百合有限在佛山市南海区工商行政管理局完成了本次股权变更的工商登记。鉴于上述股权转让是股权代持的解除,故黄凯先于2011年6月向马立勋支付了股权转让对价474.00万元,后期由马立勋将该笔款项返还给黄凯。

经佛山市南海区地方税务局狮山税务分局审核后确认,上述股权转让应按照实际转让价格与每股净资产之间的差额核定征收个人所得税139.45万元。2014年1月,马立勋按规定向税务部门申报缴纳个人所得税,相关税款实际由黄凯支付。

(五)北京:名义法人股东未分配利润转增无需缴税,穿透至代持股时补征实际股东个税

2020年6月22日,《北京锋尚世纪文化传媒股份有限公司首次公开发行股票并在创业板上市招股说明书(申报稿)》披露了股权代持的解决情况。其中,税务机关并未按照交易实质进行征税。

2007 年 9 月,沙晓岚、王芳韵将持有锋尚有限的股权转让给北京金典文化艺术有限公司(以下简称“金典文化”),委托金典文化进行代持;2008 年4 月,金典文化将持有锋尚有限的股权转让给沙晓岚、王芳韵,对上述股权代持进行了还原。沙晓岚、王芳韵委托金典文化代为持有锋尚有限的股权系基于业务发展角度考虑,由于当时锋尚有限注册资本较小,拟通过未分配利润转增的方式增加注册资本,而法人股东就未分配利润转增注册资本无需缴纳相应税费。

根据沙晓岚、王芳韵和金典文化于 2017 年8 月签署的《股权转让确认书》,确认因股权代持和股权代持还原发生的股权转让行为均为各方的真实意思表示,沙晓岚、王芳韵与金典文化于 2007 年 9 月签署的《股权转让协议》及 2008 年 4 月签署的《股份转让协议》均已履行完毕,上述股权转让实际属于委托持股及解除、还原代持股权,沙晓岚、王芳韵与金典文化均未向对方支付股权转让价款;各方确认,相互之间均不存在任何债权债务;截至全部委托持股关系解除时,锋尚有限股权权属明确、清晰,沙晓岚、王芳韵与金典文化未发生也不存在任何股权争议、纠纷及潜在争议、纠纷。

根据发行人与主管税务机关的沟通,由于锋尚有限在未分配利润转增注册资本时,其名义股东金典文化不存在纳税义务,主管税务机关无法在未分配利润转增注册资本环节向实际股东沙晓岚、王芳韵征收个人所得税。但由于沙晓岚、王芳韵将其持有的锋尚有限股权转让给金典文化时,未及时申报纳税,主管税务机关认定应在股权转让环节按照锋尚有限当时净资产金额核定股权转让价格并向沙晓岚、王芳韵征收个人所得税。2018 年10月15日,沙晓岚、王芳韵就上述事项主动申报并缴纳了税款及滞纳金。2018年10月24日,国家税务总局北京市东城区税务局出具《涉税情况说明》:鉴于沙晓岚、王芳韵就上述股权转让事项自行申报补缴个人所得税税款及滞纳金,对其不予进行行政处罚。

根据上海浦东发展银行股份有限公司北京东三环支行提供的银行回单,沙晓岚、王芳韵已于2018年10月15日向国家税务总局北京市东城区税务局申报缴纳税款及滞纳金合计1,038.56万元。其中,沙晓岚应缴财产转让所得个人所得税259.25万元、滞纳金519.67万元;王芳韵应缴财产转让所得个人所得税 86.42 万元、滞纳金 173.22 万元。从结果上来看,若主管税务机关在未分配利润转增注册资本环节向沙晓岚、王芳韵追缴个人所得税,其应补缴的个人所得税款项为 200.00万元;而由于锋尚有限当时净资产大于未分配利润转增后的注册资本,沙晓岚、王芳韵实际补缴的个人所得税款项合计345.67 万元高于前述未分配利润转增注册资本环节的潜在纳税义务金额。

综上所述,上述委托持股解除不存在纠纷,沙晓岚、王芳韵不存在因该等事项被主管税务机关行政处罚的风险。

经核查,保荐机构、发行人律师认为:沙晓岚、王芳韵与金典文化之间的委托持股关系已彻底解除,且未发生也不存在任何股权争议、纠纷及潜在争议、纠纷;沙晓岚、王芳韵就相关股权转让事项已自行申报补缴个人所得税税款及滞纳金,主管税务机关对其不予进行行政处罚,沙晓岚、王芳韵不存在因该等事项被主管税务机关行政处罚的风险,不构成本次发行上市的法律障碍。

(六)代持股还原:胞弟将股权还原给非居民哥哥,按评估价转让交个税

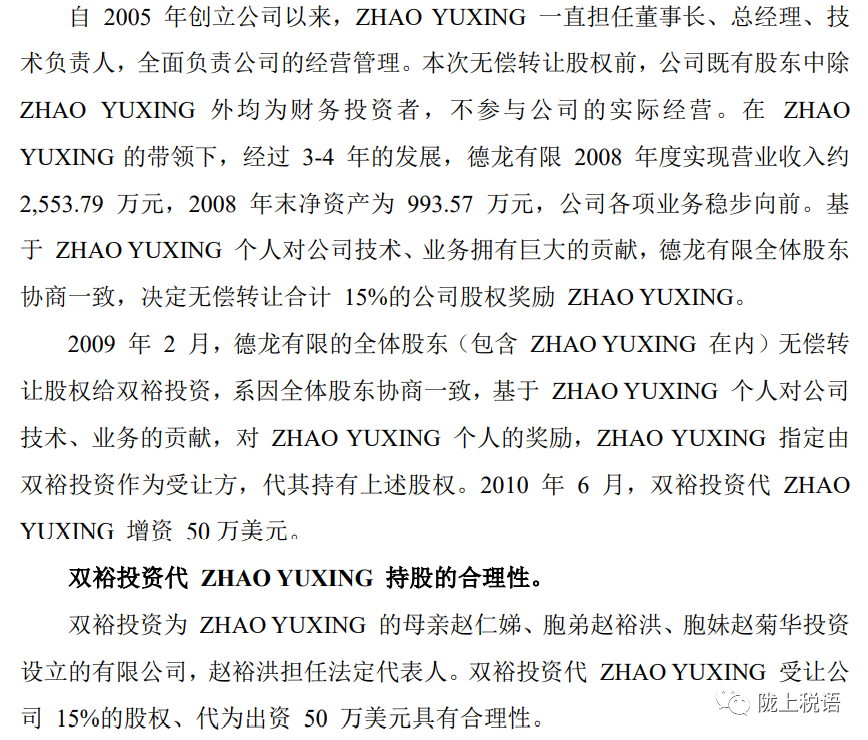

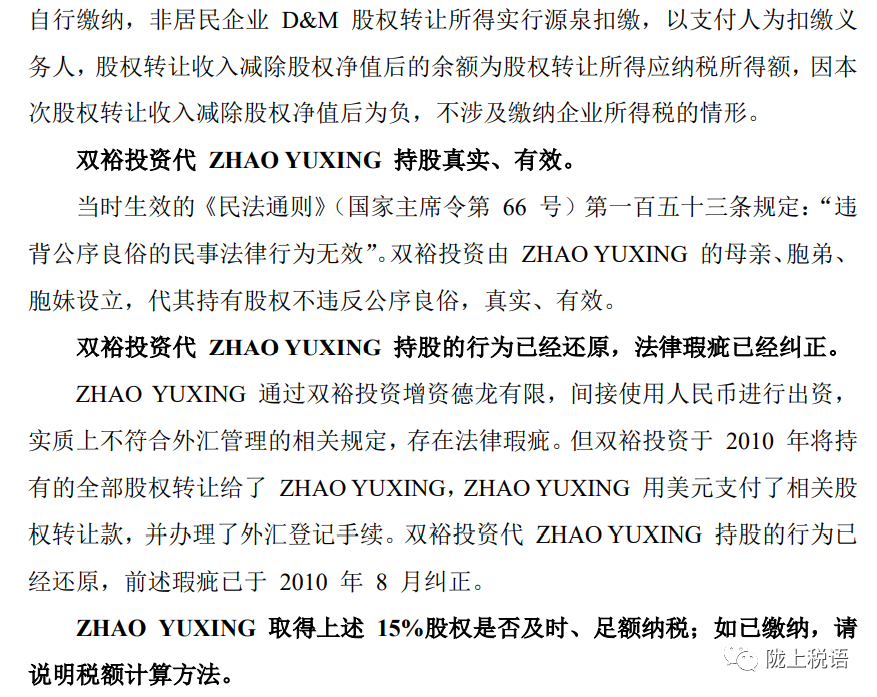

近日,恒烁半导体(合肥)股份有限公司科创板首次公开发行股票招股说明书(注册稿)披露了代持股还原时的税务处理。本案例还有一个有意思的问题是,实际出资人属于非居民个人,与代持人属于胞兄弟关系,非居民个人与居民个人之间在股权转让时能否适用67号公告的低价或平价转让?从本案结果看,该代持还原时并未采取平价转让的方式,应该是按评估价转让,或许是当地税务机关未认可其平价转让股权。

合肥恒烁设立时,由于 XIANGDONG LU 的外籍身份,办理境外自然人与境内自然人共同设立公司的登记手续不熟悉,出于公司登记便利性考虑,XIANGDONG LU 对合肥恒烁的出资由其胞弟吕轶南代为持有,其本人担任公司法定代表人、总经理并实际负责公司运营。2015 年 2 月 5 日,XIANGDONG LU与吕轶南签订的《股权代持协议》,约定吕轶南对合肥恒烁的出资额 826.12 万元(占有限公司设立时注册资本 27.5375%)系代XIANGDONG LU 持有。

2018 年 11 月 28 日,XIANGDONG LU 与吕轶南签订《股权转让协议书》,由XIANGDONG LU 受让吕轶南代其持有的合肥恒烁 826.12 万元出资额。本次股权转让为股权代持的还原。

XIANGDONG LU 为美籍华人,本次股权转让涉及公司由内资转外资,中水致远资产评估有限公司对合肥恒烁全部权益价值进行了评估,并于 2018 年 9 月5 日出具《资产评估报告》(中水致远评报字[2018]第 020237 号),确认:截止2018 年 6 月 30 日,合肥恒烁经评估净资产价值为 4,248.64 万元。

根据双方签订的《股权转让协议书》,受让方支付了相应的股权转让价款,由于本次股权转让实质为股权代持还原,吕轶南就上述转让事项缴纳个人所得税后,将剩余相关款项退回 XIANGDONG LU。

2018 年12 月 10 日,合肥恒烁召开股东会,审议通过上述股权转让事宜。

2018 年 12 月 21 日,合肥恒烁办理工商变更登记,完成内资转外资登记备案并领取合肥市工商行政管理局核发的《营业执照》。

(七)发行人引用厦门税务答复内容:显名股东缴税

苏州德龙激光股份有限公司在首次公开发行股票并在科创板上市相关资料中披露了代持股情况,并罕见地引用了《国家税务总局厦门市税务局关于市十三届政协四次会议第1112 号提案办理情况答复的函》(点击可见)。相关内容摘录如下:

(八)丈母娘代持股份的还原之路:先转给妻子,再由妻子还给自己

上海宏英智能科技股份有限公司在招股说明书中披露:

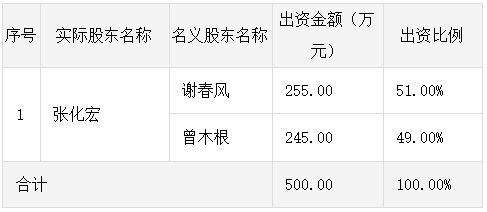

由于曾晖自2013年起也逐渐承担客户开拓等对外事务,亦不便直接在公司的公示信息中体现大股东及董监高身份,因此张化宏将原委托曾晖代持的51.00%股权转交岳母谢春风代持。2013年11月12日,曾晖与谢春风签订了《股权转让协议》。同日,张化宏与谢春风签订了《股权代持协议》,张化宏与曾晖签订了《股权代持协议之解除协议》。本次股权转让实际为张化宏将原委托曾晖代持的股权转交谢春风代持,因此本次股权转让未支付转让对价。

2013年11月15日,上述股权转让完成工商变更登记。自此,张化宏与曾晖之间的委托持股关系解除。本次股权转让完成后,公司的实际、名义股东及股权结构如下表所示:

2017年12月,由于外部投资人含泰创投拟对公司进行投资,张化宏考虑到共同创业过程中曾红英、曾晖(陇上税语注:曾红英系张化宏妻子,曾晖系曾红英的胞弟)对公司经营发展的重大贡献及三人紧密的亲属关系,决定无偿赠与曾红英30.00%公司股权,无偿赠与曾晖30.00%公司股权。因此,张化宏委托曾木根将持有的49.00%股权中的30.00%股权转让给曾晖,19.00%股权转让给曾红英。同时,张化宏委托谢春风持有的51.00%股权转让给曾红英,其中的11.00%股权为张化宏对曾红英进行的无偿赠与,另外40.00%股权为委托曾红英代为持有,代持原因为鉴于直系亲属、配偶之间按照《股权转让所得个人所得税管理办法(试行)》第十三条的规定进行的股权转让可免征个人所得税,出于合理税务筹划的考虑,先由谢春风将股权转让给女儿曾红英,待后续曾红英再转让给配偶张化宏进行还原。

2017年12月11日,曾木根与曾红英、曾晖分别签订了《股权转让协议》,谢春风与曾红英签订了《股权转让协议》。同日,张化宏与曾木根、谢春风分别签订了《股权代持协议之解除协议》。上述股权转让系委托持股关系的调整及股权赠与,因此实际均未支付转让对价。

同日,张化宏与曾晖、曾红英签订了《股权赠与协议》,约定张化宏向曾红英赠与公司30.00%股权、向曾晖赠与公司30.00%股权。同日,张化宏与曾红英签订《股权代持协议》,张化宏委托曾红英代其持有公司40.00%股权,由曾红英代为行使相关股东权利。

2017年12月25日,本次股权转让完成工商变更登记。自此,张化宏与曾木根、谢春风之间委托持股关系解除,在股份代持期间,曾木根、谢春风均未参与公司的日常经营管理,仅接受张化宏的指示代为行使相关股东权利。本次股权转让完成后,公司的实际、名义股东及股权结构如下表所示:

2018年2月,基于投资人含泰创投入股前对清理股权代持的要求,张化宏决定将委托曾红英持有的公司股权进行还原,由曾红英向张化宏转让公司40.00%股权。2018年2月27日,张化宏与曾红英签订了《股权转让协议》及《股权代持协议之解除协议》。本次股权转让为张化宏与曾红英之间股权代持的还原,因此本次股权转让未支付转让对价。

2018年3月7日,上述股权转让完成工商变更登记,张化宏与曾红英之间委托持股关系解除。股权转让完成后,公司的股权结构如下表所示:

自此,公司历史沿革中存在的股权代持全部还原完毕,截至本招股说明书签署日,公司不存在委托持股情形。

(九)迈拓仪表:代持还原足额缴纳了个人所得税

9月22日,迈拓仪表股份有限公司在相关发行上市材料中披露,代持还原时正常足额缴纳了个人所得税。

代持相关各方仅因迈拓仪表设立时所处位置距城区相对较远,交通不便,为方便文件签署及行政登记事宜办理,且代持方与被代持方之间具备亲属/长期合作的信任关系,由沈激、路兵作为代持方代持股权。

2016 年 12 月股权转让包括两个部分,第一部分为恢复公司股东实际权益的代持还原;第二部分为调整公司股权结构的非代持还原股权转让。为简化工商变更程序,上述代持还原及非代持还原股权转让以合并计算转让出资额的方式于同一次工商变更中进行相关变更登记。

代持解除事宜涉及的股权转让因转让目的系解除代持,恢复被代持方的实际股东身份,因此被代持方与代持方确认股权转让价款无需支付。

非代持还原的股权转让定价依据为参照公司 2016年 11 月末的净资产,经相关转让方和受让方沟通协商确认,定价公允,本次股权转让受让方已支付全部股权转让价款,不存在任何纠纷或潜在纠纷。

2016 年 12月,沈激将股权转让给孙卫国、杨荣福、葛建平、唐绪锦、赵家事、陈渠、吴正新,已经缴纳个人所得税462.68万元。该股权转让包含代持还原及非代持还原的股权转让两部分,其中代持还原涉及的股权转让因转让目的系解除代持,恢复被代持方的实际股东身份,被代持方与代持方双方确认无需支付对价,但相关方仍按照同次股权转让价格缴纳了相应的个人所得税;非代持还原的股权转让部分也已经足额缴纳相应的个人所得税。

(十)苏州:提交股权代持证明资料,未要求代持股还原补缴个税,低价转让员工补缴

9月24日,苏州伟创电气科技股份有限公司披露,因对税法相关规定不熟悉,代持还原缴纳了个人所得税。后期税务机关认为股权转让收入偏低,调整了其他股东的转让收入要求补税,但对代持还原的未再要求补缴个税。

深圳伟创于 2005年 7 月 1 日设立,设立时胡智勇所持深圳伟创的股权由迟玮代持,原因是胡智勇当时未办理深圳韦尔离职手续,胡智勇2008 年从该公司离职,该公司已于 2013年 1 月 15 日注销。迟玮系胡智勇配偶的哥哥的配偶。

2016 年 4 月,深圳伟创的认缴出资额为5,000 万元,实缴出资额为 500 万元,迟玮、唐淑彦、宋奇勋、邓雄等人分别将其持有深圳伟创全部或部分股权按实缴出资额的价格转让给胡智勇、莫竹琴、骆鹏、左洪浪等 13 人,其中迟玮将股权转让给胡智勇、唐淑彦将股权转让给莫竹琴系股权代持还原,将股权转让给骆鹏、左洪浪等人系深圳伟创为优化股权结构,引入管理人员持股,共同致力于公司发展。除代持还原外,本次股权受让方均为深圳伟创经营管理层关键人员,为激励其长期服务于公司,因此原股东以低于净资产的价格转让股权。

根据深圳伟创提供的完税凭证,2016 年 5 月,深圳伟创已按照初步匡算的2016 年 2 月净资产32,529,170.23 元为本次股权转让方代缴个人所得税合计4,092,599.75元,各转让方已在 2016年 9 月前将深圳伟创代为缴纳的个税款项返还给深圳伟创;因对税法相关规定不熟悉,尽管是股权代持还原,迟玮及唐淑彦仍然缴纳了个人所得税,迟玮、唐淑彦缴纳个人所得税的资金分别由胡智勇、莫竹琴以自有资金提供。

2018 年 6 月,针对本次股权转让,邓雄、宋奇勋应税务主管部门的通知再次补缴个人所得税合计289,216.12 元,再次补缴税款的原因为本次股权转让各转让方申报的股权转让收入较深圳伟创2015年度汇算清缴财务报表载明的净资产 66,302,715.17 元存在偏低的情形,应税务主管部门通知,核定各转让方按照深圳伟创 2015 年度汇算清缴时的净资产66,302,715.17 元减去截至 2016 年2月的亏损 11,082,139.49 元后的净资产金额 55,220,575.68 元再次补缴个人所得税;由于此时本次发行上市的中介机构已进场,且认为股权代持还原可以不用缴纳个人所得税,经与税务主管部门沟通并提交相关股权代持证明资料后,税务主管部门未要求迟玮及唐淑彦补缴个人所得税。

除股权代持还原外,由于本次股权转让的受让方均为深圳伟创经营管理层关键人员,为激励其长期服务于公司,因此原股东以低于净资产的价格转让股权,具有合理性;且各转让方已履行了纳税义务,邓雄及宋奇勋已按照税务主管部门核定的深圳伟创净资产金额补缴税款,不属于违法违规行为;截至本回复签署之日,各转让方及受让方不存在因上述股权转让事项受到税务主管部门处罚的情形。

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策