案例介绍:此上市公司的重大资产重组拟特殊性税务处理

文/姜新录

2023年1月11日,甘肃祁连山水泥集团股份有限公司(股票代码:600720,证券简称:祁连山)披露了《祁连山重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》,这是一个借壳上市交易案例,拟特殊性税务处理。

一、交易方案概述

本次交易方案包括重大资产置换、发行股份购买资产及募集配套资金三个部分。

(一)重大资产置换

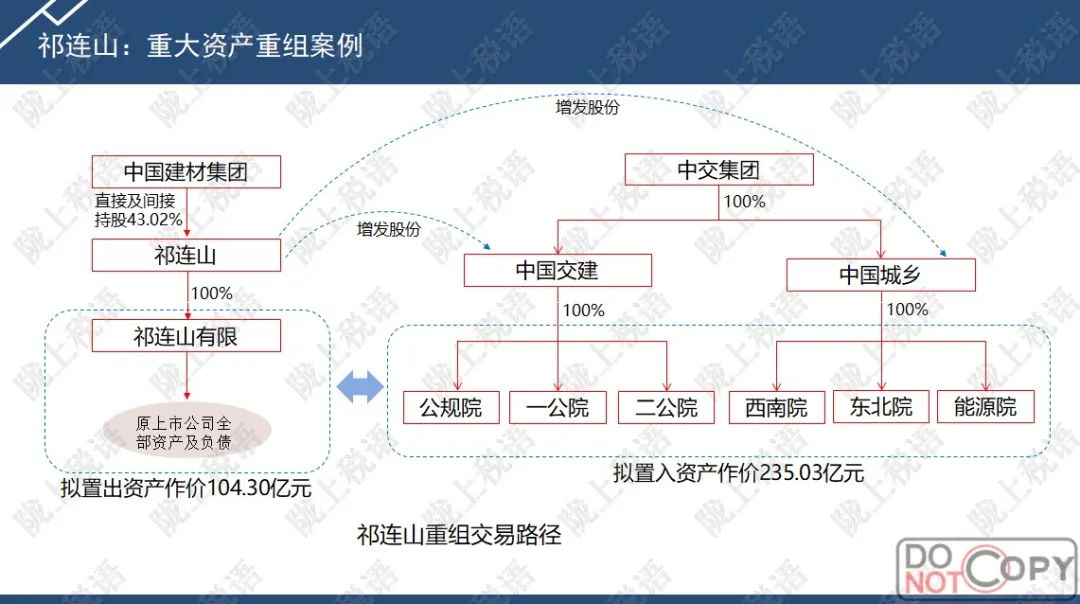

上市公司拟将其持有的祁连山有限100%股权置出上市公司,并与中国交建下属公规院 100%股权、一公院 100%股权、二公院 100%股权和中国城乡下属西南院 100%股权、东北院 100%股权、能源院 100%股权中的等值部分进行资产置换。

拟置出资产为祁连山有限100%股权。祁连山有限系因本次交易而整合上市公司本部的资产负债而新成立的公司,2022年 5月 27日设立,下属子公司24家。

拟置入资产为中国交建持有的公规院100%股权、一公院 100%股权、二公院 100%股权和中国城乡持有的西南院 100%股权、东北院 100%股权和能源院 100%股权。

重大资产置换的交易对方取得置出资产后,将根据市场情况及置出资产经营管理需求,对置出资产进行委托经营管理,交易对方、祁连山有限已与天山股份签署《托管协议》。

本次交易中拟置出资产最终作价确定为 1,043,042.98万元,拟置入资产最终作价确定为 2,350,313.29万元。

(二)发行股份购买资产

拟置入资产与拟置出资产交易价格的差额部分1,307,270.31万元,由上市公司向交易对方以发行股份的方式购买。

(三)募集配套资金

上市公司拟向不超过35名(含35名)特定投资者以非公开发行股份的方式募集配套资金,募集配套资金总额不超过资金,募集配套资金总额不超过340,179.93万元。

本次交易前,公司控股股东为中国建材,实际控制人为中国建材集团,本次交易构成重组上市。

二、交易示意图

三、税务问题

(一)税务问题

1.资产置出方

本次交易中,上市公司祁连山需要转让祁连山有限100%股权,涉及企业所得税及印花税;发行股份购买资产,涉及营业账簿印花税,需确认取得资产的计税基础;募集配套资金,涉及营业账簿印花税。

2.资产置入方

中国交建及中国城乡转让6家公司股权,涉及企业所得税及印花税;取得祁连山有限股权,需确认股权的计税基础;取得祁连山增发的股票,需确认股票的计税基础以及增值税的买入价。

3.特定投资者

不超过35名(含35名)特定投资者以现金认购祁连山非公开发行的股份,需确认股票的计税基础以及增值税的买入价。

(二)重组相关的税务风险

本次交易,站在上市公司祁连山的角度看,属于购买中国交建及中国城乡持有的6家设计院100%股权的行为,交易总对价2,350,313.29万元,祁连山的支付对价分为两部分:一是祁连山有限100%股权,作价1,043,042.98万元;二是发行股份支付1,307,270.31万元。

祁连山在《重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书》中提到了“重组相关的税务风险”:“本次重大资产置换及发行股份购买资产,已严格按照《关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号文)及配套文件的要求进行处理,应符合特殊性税务处理的要求。但如税务主管部门不认可适用特殊性税务处理,则本次重组交易将面临一定的税务风险。”

欢迎点击下方链接购买姜新录的正版著作。 |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策