|

|

请各位进入本公众号首页点击右上角“…“,“置顶”公众号或者设为「 ★ 」,您的「 留言 」「点赞 」「 在看 」或者「 分享 」「 收藏 」很重要,疯狂税客将更加努力为您服务

年终奖已计提尚未发放能否税前扣除?

01

问:我公司已在2022年12月账务处理上预提了本年度员工年终一次性奖金,但因公司资金周转紧张,当月尚未发放。预计年终一次性奖金将在2023年1月发放。

那么,上述已预提的年终一次性奖金支出,可以在2022年度企业所得税汇算清缴时扣除吗?

企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

政策依据:

《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)

02

问:公司给员工发放的年终奖差距较大,少则几万元,多则几十万元。该情形会影响年终奖在企业所得税税前扣除吗?

企业发生的合理的工资、薪金支出,准予扣除。

所称工资、薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

1.企业制订了较为规范的员工工资薪金制度;

2.企业所制订的工资薪金制度符合行业及地区水平;

3.企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

4.企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;

5.有关工资薪金的安排,不以减少或逃避税款为目的。

政策依据:

《中华人民共和国企业所得税法实施条例》

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)

03

问:员工取得全年一次性奖金,还可以选择全年一次性奖金单独计税优惠政策吗?

居民个人取得全年一次性奖金,可以在2023年12月31日前选择全年一次性奖金单独计税优惠政策,也可以选择并入当年综合所得计算纳税。其中,全年一次性奖金单独计税优惠政策如下:

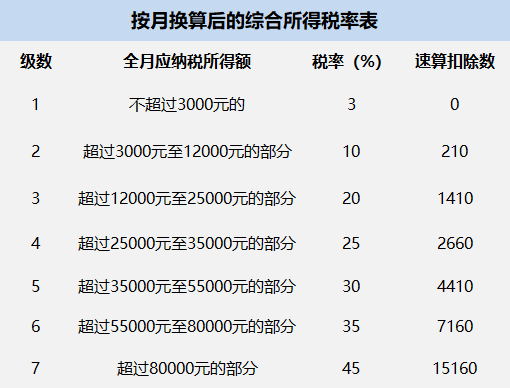

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2023年12月31日前,选择不并入当年综合所得的,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

《按月换算后的综合所得税率表》

政策依据:

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)

公司年会奖励员工、现场抽奖……

这些税事怎么办?

问:在年会中,我公司向评选出的年度优秀员工予以每人奖励现金1万元。那么,上述优秀员工取得的现金奖励是否需要缴纳个人所得税?

工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

因此,优秀员工取得的现金奖励应按“工资、薪金所得”项目缴纳个人所得税。

政策依据:

《中华人民共和国个人所得税法实施条例》

问:在年会中,我公司向应邀前来的客户代表每人赠送了1份精美礼品。那么,我公司向客户代表赠送礼品还需要扣缴个人所得税吗?

企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

因此,企业向客户赠送礼品应按照“偶然所得”项目履行个人所得税扣缴义务。

政策依据:

《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)

赠送客户礼品增值税应视同销售,某房地产公司行政处罚决定书

问:本次年会,我公司为应邀前来的客户代表报销了往返机票。那么,我公司取得的这些机票能否用来计算抵扣增值税?

“国内旅客运输服务”限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

由于客户代表不属于上述员工,因此上述支出涉及的增值税进项税额不能计算抵扣。

政策依据:

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)

问:在年会抽奖环节中,我公司将自产的液晶电视作为抽奖礼品无偿赠送给了中奖员工。那么,我公司赠送给员工的液晶电视需要做视同销售处理吗?

关于增值税方面:

单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人视同销售货物缴纳增值税。

关于企业所得税方面:

企业将资产移送他人用于职工奖励或福利,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

政策依据:

《中华人民共和国增值税暂行条例实施细则》

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)

问:本次年会设有员工表演节目环节,我公司由于为员工购买表演节目所需要的服装、道具发生的支出取得的增值税专用发票,可以抵扣吗?

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产项目的进项税额不得从销项税额中抵扣。上述涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

因此,用于集体福利的购进货物等项目的进项税额不得从销项税额中抵扣。

政策依据:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》

问:本次年会中,我公司请某知名艺人前来表演节目。那么,我公司支付给艺人的报酬应如何代扣代缴个人所得税呢?

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

因此,对于支付艺人的报酬应按照劳务报酬所得代扣代缴个人所得税。

政策依据:

《中华人民共和国个人所得税法实施条例》

来源:石景山税务 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策