|

|

又一自然人股东特殊性税务处理案例,仅将股权分立出去

整理:陇上税语,转载请注明

上海精智实业股份有限公司在《公开转让说明书(申报稿)》及《<关于上海精智实业股份有限公司挂牌申请文件的第一次反馈意见>的回复》中披露,2022年公司将子公司股权分立出来,适用了特殊性税务处理。分立时,主要股东为自然人股东及合伙企业股东。

一、分立情况

为了公司未来发展、保障股东利益,上海精智以存续分立方式进行分立,本次分立后公司继续存续,同时公司股东新设一家公司上海精邰,上海精邰与分立后公司的注册资本之和与分立前公司的注册资本一致,本次存续分立方案的主要内容如下:

(1)上海精智存续分立,即上海精智存续,新设一家有限公司——上海精邰实业有限公司,上海精邰与上海精智现有的股权结构完全一致,上海精邰与上海精智的注册资本之和与分立前上海精智的注册资本一致;分立前后,上海精智的经营范围不变;上海精邰暂不开展实际经营。

(2)本次分立以2021 年11 月30 日为基准日,财产分割方案如下:上海精智资产中长期股权投资269,090,000.00 元(对应上海懿智100%股权)分割至新设主体上海精邰实业有限公司,其他资产、负债不做分割、仍存续于上海精智,新设主体上海精邰实业有限公司实收资本45,117,923.00元、资本公积223,972,077.00 元,净资产合计269,090,000.00 元。

(3)2022 年6 月9 日,上海精智完成分立减资变更登记手续,并取得新的《营业执照》。本次分立完成后,上海精邰持有上海懿智100%股权。2022 年7 月21 日,上海懿智完成股东变更,股东由上海精智变更为上海精邰。

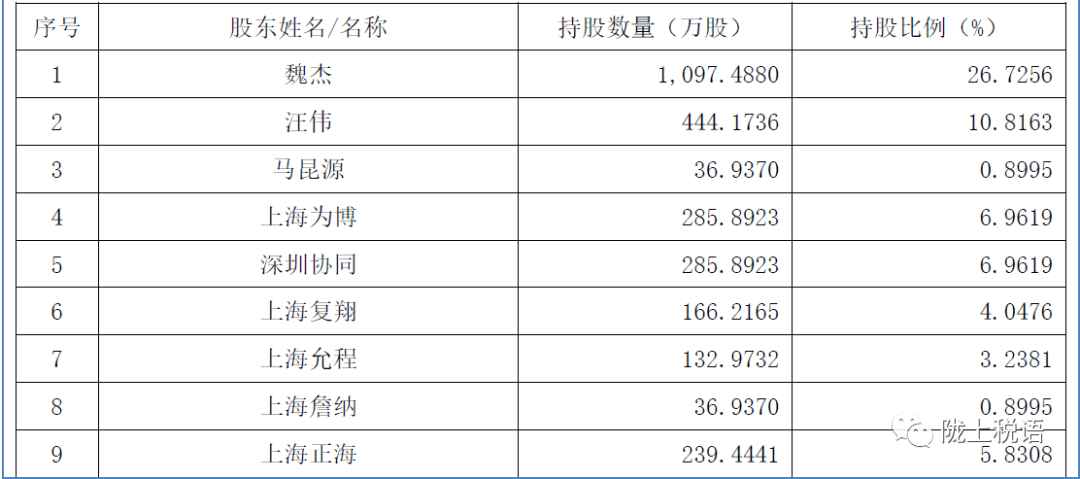

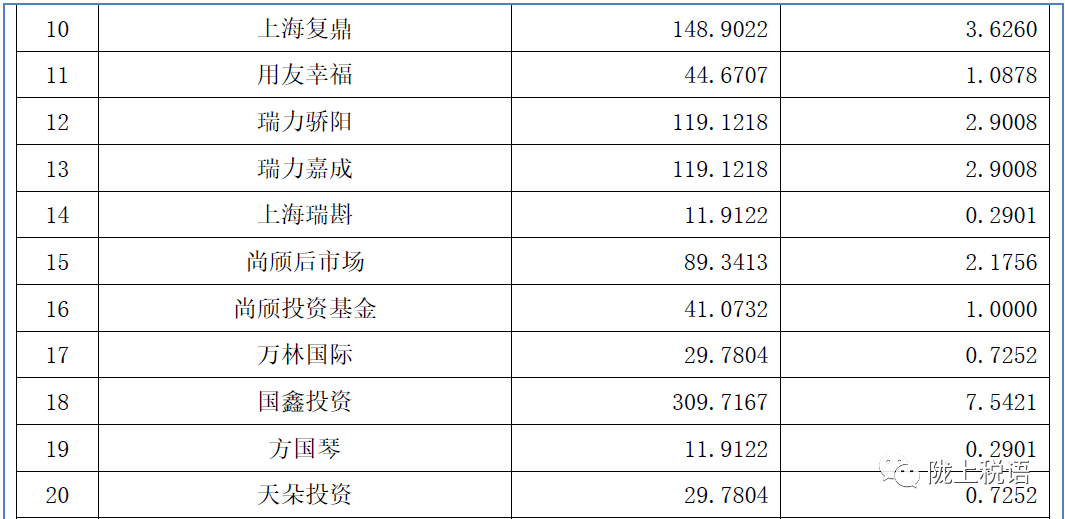

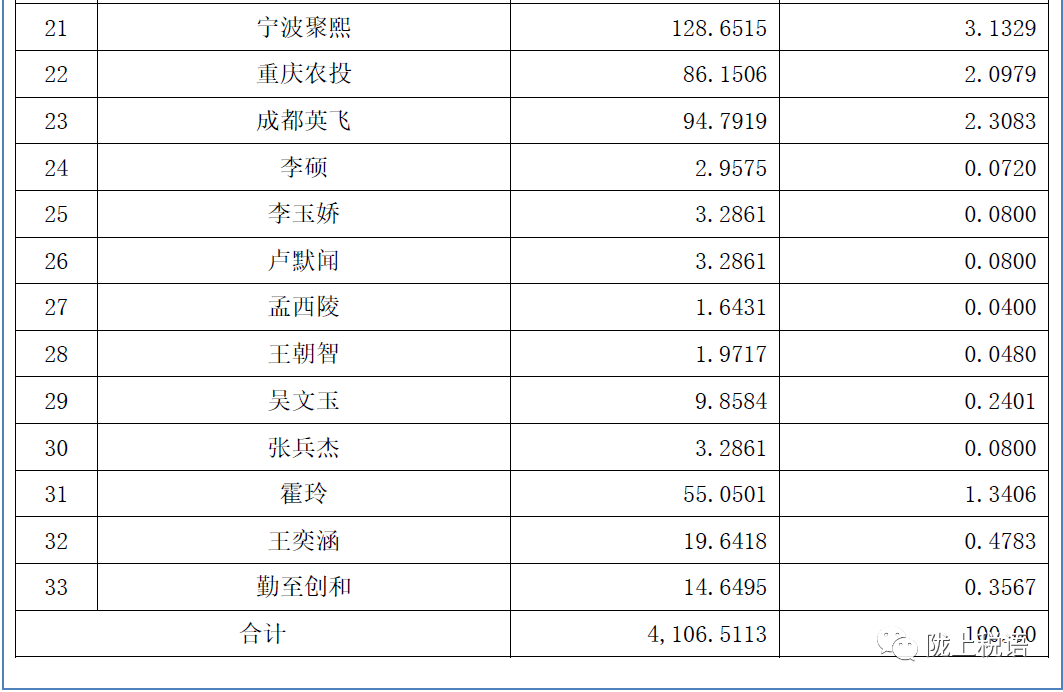

二、分立时的股东情况

2022 年2 月24 日,上海精智召开2022 年第一次临时股东大会,决议通过以2021 年11 月30日为基准日进行存续分立并减少注册资本,新设公司上海精邰承接上海精智持有的上海懿智100%股权,同时减少注册资本至4,106.5113 万元。

依法完成分立并减资的相关手续后,2022 年6 月9 日,上海精智在上海市市场监督管理局办理了上述事项的变更登记。本次变更后,上海精智股份结构如下:

三、会计处理和税务处理情况

根据企业会计准则的相关规定,被分立方应当以转出资产与转出负债的账面价值差额,调整所有者权益,不反映资产、负债的处置损益,不影响分立当期利润表。本次分立中,上海精智仅将资产中的长期股权投资269,090,000.00元(对应上海懿智100%股权)分割至新设主体上海精邰实业有限公司,其他资产、负债不做分割、仍存续于上海精智,相关会计处理符合企业会计准则的有关规定。本次分立具体会计处理如下:

借:股本-魏杰等33名股东4,511.79万元

资本公积-股本溢价22,397.21万元

贷:长期股权投资-上海懿智置业有限公司26,909.00万元

本次分立按资产、负债、所有者权益账面净值进行,分立过程没有产生资产的增值。根据《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)相关规定,企业分立,被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1.分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。

2.被分立企业已分立出去资产相应的所得税事项由分立企业承继。

3.被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

4.被分立企业的股东取得分立企业的股权(以下简称“新股”),如需部分或全部放弃原持有的被分立企业的股权(以下简称“旧股”),“新股”的计税基础应以放弃“旧股”的计税基础确定。如不需放弃“旧股”,则其取得“新股”的计税基础可从以下两种方法中选择确定:直接将“新股”的计税基础确定为零;或者以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的“旧股”的计税基础,再将调减的计税基础平均分配到“新股”上。公司在分立时的税务处理如下:不确认分立资产的转让所得或损失,不计算所得税。分立资产相对应的纳税事项由接受资产的上海精邰承继。上海精邰接受上海精智的全部资产和负债成本均以上海精智的账面净值为基础结转确定,不按经评估确认的价值进行调整。

相关链接:

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策